Bisogna “stampare” più moneta? In Italia le crisi economiche recenti derivano dalla poca moneta in circolazione? Vediamo di chiarire la situazione mettendo a confronto l’andamento degli aggregati monetari M1 e M2 con il PIL.

(aggiornato con i dati 2022)

La moneta come intermediario negli scambi

La moneta è un bene con caratteristiche standard che viene utilizzato come intermediario nello scambio di altri beni. Come tale la moneta è anche il riferimento utilizzato per attribuire un valore agli altri beni.

Il fatto che la moneta funzioni come mezzo di scambio rende particolarmente importante la quantità che ne circola nel paese che la utilizza. L’economia infatti “gira” se c’è abbastanza moneta per sostenere gli scambi commerciali che si realizzano al proprio interno. Se il valore di un’economia è dato dalle prestazioni di un “motore” rappresentato dalla produzione delle aziende coadiuvate dal lavoro umano, la moneta può essere considerata come il carburante che fa funzionare quel motore. Se ce n’è poco, il motore è costretto a girare a bassi regimi per non rimanere a secco; se ce n’è la giusta quantità il motore può funzionare ai suoi regimi ideali; se ce n’è troppo il motore rischia di essere tirato eccessivamente causando poi problemi di affidabilità.

Se la domanda di moneta richiesta per soddisfare gli scambi generati dal “motore” dell’economia è maggiore dell’offerta (scarsità di moneta), l’economia, quindi, ne risente negativamente, o meglio, ne è limitata nelle sue potenzialità.

Nel caso opposto si corre invece il rischio di sovralimentare il sistema facendo lavorare il motore dell’economia ai suoi massimi ma “a vuoto”, ovvero senza produrre reale valore. In questi casi il tutto finisce in genere con lo scoppio di una “bolla” economica-finanziaria.

Aspetto fin qui non chiarito, ma di notevole importanza, è che la moneta essendo un bene ha un suo valore di mercato che è soggetto alle stesse regole della domanda e dell’offerta relativa agli altri beni. Introdurre moneta in eccesso rispetto alle effettive necessità di supportare gli scambi produce in genere una svalutazione del valore della medesima (inflazione). Questo aspetto nelle economie moderne è fondamentale perché la moneta non ha più nessun valore intrinseco (come poteva accadere in passato) ma ha solo il suo valore legale. Oggi risulta quindi molto facile immettere nel sistema economico moneta in grandi quantità (basta volerlo), ma allo stesso tempo è facile anche ridurre il valore della moneta al suo reale valore intrinseco, ovvero niente.

Una grande svalutazione della moneta può seriamente minare le fondamenta del funzionamento di un sistema economico moderno e non a caso il primo e fondamentale compito di ogni istituzione che emette moneta (Banca Centrale) è quello di preservarne il valore.

Il moltiplicatore bancario

Altro aspetto fondamentale da chiarire è che le banconote e le monete metalliche fisicamente presenti in un sistema economico rappresentano in realtà una piccola parte del valore della moneta in circolazione. Tale parte viene definita “circolante” o “base monetaria” o anche “M0”. E’ la parte più “liquida” della moneta.

Anche se a chi non è pratico di economia potrà sembrare strano, la gran parte della moneta di un paese è in realtà creata dalle banche, le normali banche, non quelle centrali. Alla base di questa situazione c’è il cosiddetto effetto di moltiplicazione della moneta da parte del sistema bancario. Se io deposito 10.000 euro in contanti in banca, è probabile poi che la banca, trattenuto ad esempio il 10% di riserva, presti la parte restante di quei soldi (9.000) ad un’altra persona che se li vedrà accreditati sul suo conto corrente. Già solo in questo passaggio i 10.000 euro iniziali sono diventati 19.000. Tale persona utilizzerà poi quei soldi per comprare qualcosa. Quando pagherà trasferirà i soldi sul conto corrente del proprio fornitore. La banca del fornitore poi, trattenuta la solita riserva del 10%, presterà il denaro (8.100 euro) ad un’altra persona, e così via. Dopo solo cinque passaggi i miei 10.000 euro iniziali avranno generato altra moneta per 36.856 euro.

Se si considera che oggi la quasi totalità del circolante viene depositata presso le banche, si capisce che l’effetto moltiplicatore può essere enorme. In tal senso gioca un ruolo importante quanto il denaro tenuto presso le banche sia liquido o immobilizzato. Il classico conto corrente è in pratica l’equivalente bancario della moneta fisica e circolante, ovvero è lo strumento bancario più liquido. In questo caso le banche devono sempre tener conto che il cliente può spendere o ritirare in contanti una parte del denaro. La possibilità di fare prestiti ad altri è quindi ridotta e con essa la capacità moltiplicativa. Un conto deposito con particolari condizioni o vincoli per il ritiro del denaro è una forma più immobilizzata e consente alle banche di avere più possibilità di fare prestito.

Quindi generalizzando possiamo dire che i soldi tenuti in forme più immobilizzate favoriscono il fenomeno di moltiplicazione della moneta, sempre però che ci sia effettivamente qualcuno che chiede i prestiti. Infatti, se per un qualsiasi motivo la richiesta di prestiti è scarsa, il processo si interrompe e la moltiplicazione bancaria non funziona (con effetti negativi sull’economia). In questo caso per favorire l’economia sarebbe preferibile, al contrario, tenere i soldi liquidi, in modo che sia più facile spenderli, ovvero incrementando i consumi e riducendo al minimo il risparmio. Va considerato inoltre che l’attività di prestito di denaro è strettamente correlata a quella di consumo di beni di investimento (case, macchinari, fabbricati) piuttosto che di beni di consumo corrente. Tali beni infatti hanno costi talmente elevati che in genere possono essere acquistati solo richiedendo prestiti.

Gli aggregati monetari e gli strumenti di politica monetaria

In economia per convenzione si definiscono diversi aggregati monetari in funzione di una liquidità decrescente. In ambito europeo hanno queste caratteristiche:

- M0: banconote e monete circolanti (base monetaria);

- M1: M0 + Conti correnti;

- M2: M1 + depositi con durata prestabilita fino a due anni, depositi rimborsabili con preavviso fino a tre mesi;

- M3: M2 + pronti contro termine, quote di fondi comuni monetari e obbligazioni con scadenza fino a due anni.

Come detto, le Banche centrali sono gli enti che gestiscono la quantità di moneta in circolazione applicando una certa politica monetaria, che può essere espansiva (più moneta) o restrittiva (meno moneta). Vedendo però i vari aggregati monetari viene da chiedersi: quale moneta gestisce la Banca centrale?

In base a quanto detto finora, la risposta dovrebbe essere già abbastanza chiara. Sicuramente le Banche centrali gestiscono la base monetaria, ovvero stampano moneta, nel vero senso del termine. Ma va ricordato che M0 è solo una piccola parte della moneta utilizzata nel paese. Soprattutto in epoca moderna, dove l’utilizzo delle banche e della moneta elettronica è sempre maggiore, le Banche centrali agiscono sull’equivalente bancario della moneta circolante, ovvero i conti correnti. Nel complesso possiamo dire che la Banca centrale influenza con le sue politiche prevalentemente l’aggregato monetario M1.

Gli aggregati monetari M2 e M3 sono essenzialmente influenzati dalle banche e dai clienti delle banche (e in tal senso sono comunque interessanti).

Per immettere o drenare moneta nel sistema, quindi, la Banca centrale si rivolge inevitabilmente alla componente più liquida e lo fa attraverso quattro strumenti di politica monetaria:

1. Il tasso ufficiale di sconto, ovvero il tasso che la Banca centrale applica verso i prestiti e depositi che intrattiene con le normali banche.

Le banche possono chiedere denaro in prestito alla Banca centrale (se il tasso è conveniente) per poterlo poi prestare ai propri clienti. Se la seconda aumenta i tassi anche la prima sarà costretta a chiedere ai clienti tassi più elevati, scoraggiando l’erogazione di prestiti. Allo stesso tempo le banche saranno scoraggiate da chiedere prestiti alla banca centrale e saranno quindi costrette a mantenere delle riserve volontarie di denaro più grandi. In entrambi i casi il risultato è una riduzione dell’effetto moltiplicatore e quindi della quantità di moneta in circolazione.

Le banche possono anche depositare denaro presso la Banca centrale. Se il tasso è abbastanza alto le banche saranno propense a mettere lì il denaro piuttosto che prestarlo ai clienti, riducendo l’effetto moltiplicatore.

2. La riserva obbligatoria, ovvero quella riserva sui depositi dei clienti che le banche sono obbligate a depositare presso la Banca centrale.

Se la Banca centrale incrementa la percentuale di riserva obbligatoria ovviamente sarà minore la quantità disponibile di denaro per i prestiti, riducendo anche in questo caso l’effetto moltiplicatore.

Ovviamente questi due strumenti appena detti possono essere utilizzati in modo opposto a quanto descritto per ottenere l’effetto contrario.

3. L’esecuzione di operazioni di mercato aperto e operazioni di rifinanziamento e deposito marginale overnight (sono le operazioni legate al tasso ufficiale). Oltre a manovre sul tasso la Banca Centrale può anche agire direttamente sul numero di operazioni disponibili.

4. Gli strumenti non convenzionali, ovvero il famoso quantitative easing.

Gli ultimi due strumenti sono già stati descritti in questo articolo, al quale si rimanda per maggiori dettagli.

In breve possiamo dire che si tratta di operazioni con le quali nella maggior parte dei casi si immette moneta nel sistema concedendo prestiti al sistema bancario o acquistando titoli sul mercato secondario. Le operazioni di rifinanziamento e deposito marginale avvengono su iniziativa delle banche, quindi sono influenzabili solo attraverso l’entità dei tassi. Le altre operazioni invece vengono definite attraverso dei programmi, quindi esiste un livello di controllo in più.

Il grafico

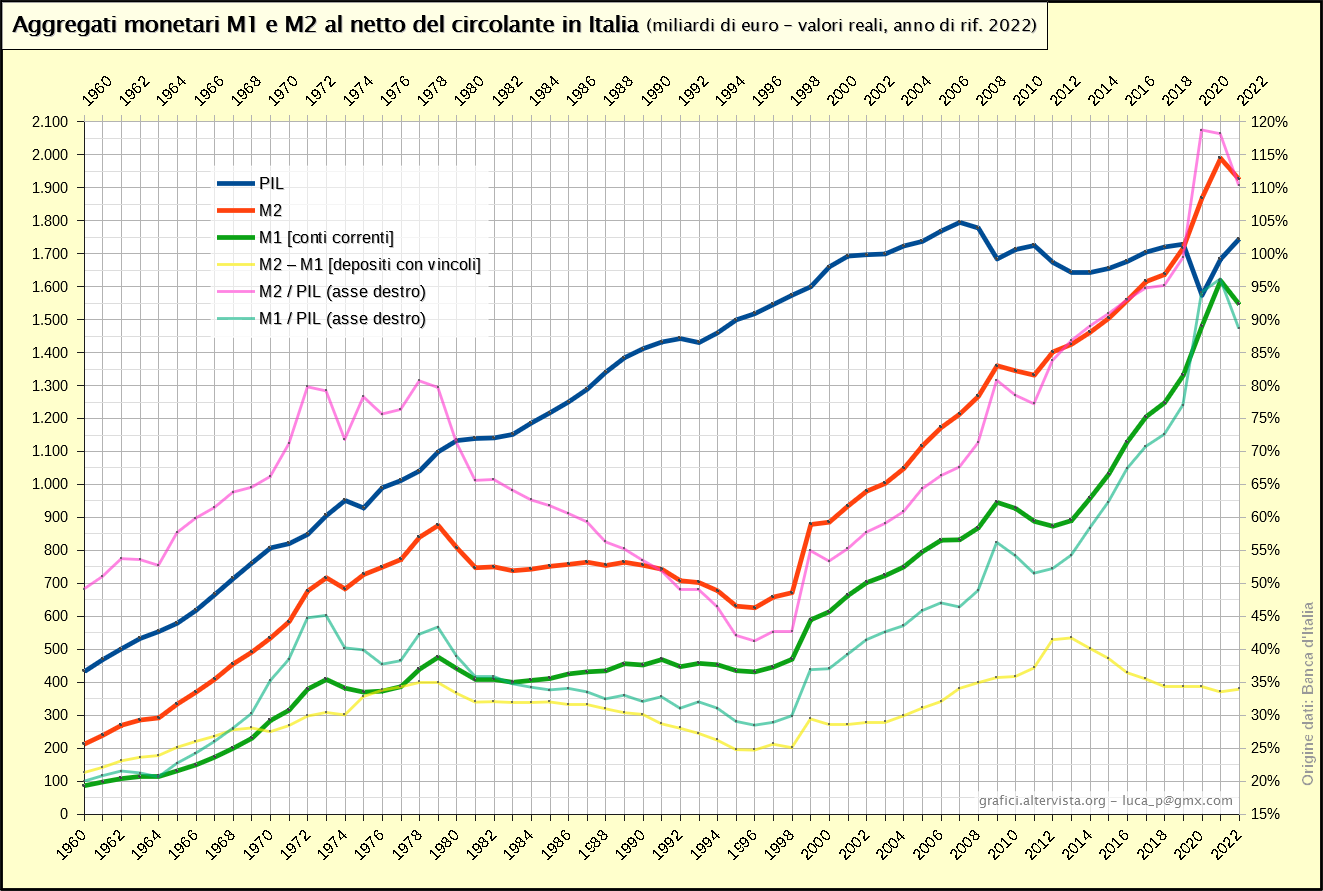

Dopo questa lunga premessa direi che è arrivato il momento di vedere il grafico:

Come sempre accade con le rappresentazioni di dati su periodi lunghi, tutte le serie sono state trasformate da nominali a reali depurando l’effetto dell’inflazione tramite l’uso di un indice deflatore (vedi fonti a piè pagina).

Come sempre accade con le rappresentazioni di dati su periodi lunghi, tutte le serie sono state trasformate da nominali a reali depurando l’effetto dell’inflazione tramite l’uso di un indice deflatore (vedi fonti a piè pagina).

Il grafico, come si vede, oltre all’andamento dei due aggregati monetari M1 e M2 riporta anche l’andamento del PIL. In base a quanto detto in precedenza, infatti, è normale per una Banca centrale muovere la moneta seguendo l’andamento degli scambi che avvengono nel paese, ovvero l’andamento dell’economia. In tal senso solo mettendo a confronto i valori assoluti degli aggregati monetari con il PIL si può riuscire a mettere in evidenza eventuali scostamenti dal normale, che possono derivare da politiche monetarie restrittive o espansive della Banca centrale e dal comportamento di banche e loro clienti. Anche il Governo, con le sue politiche può influenzare composizione e quantità della moneta. Ad esempio, facendo molto debito e raccogliendo il denaro dei risparmiatori, è probabile un passaggio di moneta verso forme più liquide (da M2 a M1). Una politica che incentivi gli investimenti può invece favorire il meccanismo moltiplicatore della moneta.

Proprio per evidenziare questi aspetti sono state rappresentate nel grafico due serie relative al rapporto degli aggregati monetari con il PIL. In linea generale, un valore percentuale più alto indica un contesto monetario espansivo, uno più basso un contesto restrittivo.

Aver riportato M1 e M2 al netto del circolante è stato necessario perché dopo il 1998 (introduzione dell’euro) non esistono dati nazionali attendibili su questo aggregato, visto che la moneta può circolare liberamente tra i vari Stati. D’altra parte il circolante era una parte minoritaria di M1 (nel 1998 era il 16%). Inoltre, escludendolo, il dato di M1 diventa più chiaro, visto che di fatto corrisponde ai conti correnti (depositi a vista).

Una prima osservazione da fare è che nel tempo M1 ha acquisito sempre maggior peso in M2, tanto da influenzarne in gran parte l’andamento. Lo si può capire bene osservando la serie relativa alla differenza tra M2 e M1 (in sostanza i depositi bancari con i vincoli descritti in precedenza) che, maggioritaria negli anni ‘60, ha perso poi sempre più peso rispetto a M1 (i c/c).

Si può notare come fin da metà anni ‘60 sia iniziata una fase monetaria espansiva (crescita di M1/PIL) che ha raggiunto poi il suo culmine nel 1972. Questo aspetto è molto interessante perché fa capire come la particolare crescita dell’inflazione in Italia in quel periodo non derivi solo dalle due crisi energetiche (1973 e 1979). Tali crisi hanno colpito tutti i paesi del mondo facendo incrementare l’inflazione, ma in Italia la situazione era peggiore, e il motivo è ora evidente.

Da notare come proprio in corrispondenza dei picchi raggiunti dal tasso di inflazione (1974 e 1980) ci sia stato un tentativo della Banca d’Italia di correggere la situazione con una inversione di rotta (politica più restrittiva). Tali movimenti più incisivi sono però durati poco. Come si vede a partire dal 1982 il rapporto M1-PIL continua a scendere ma in maniera molto “morbida”. Questo probabilmente evidenzia il ruolo dei notevoli deficit pubblici di quel periodo che hanno trasferito una parte di moneta da M2 a M1 (infatti i depositi calano ma M1 cresce leggermente).

Come già scritto nell’articolo sull’inflazione questa situazione è incoerente. Da una una parte la Banca d’Italia cerca di combattere l’elevata inflazione con una politica monetaria restrittiva (tasso ufficiale tenuto ben più alto di quello di inflazione); dall’altra il Governo macina enormi deficit favorendo la liquidità della moneta. E’ da tale incoerenza che è nato l’enorme debito pubblico italiano (per maggiori dettagli vedere anche il grafico sui conti pubblici).

Paradossalmente, in questa fase, probabilmente la volontà della Banca d’Italia è visibile più nell’andamento di M2/PIL che di M1/PIL.

Ad ogni modo, come si vede, il tentativo di attuare una politica monetaria restrittiva per contenere l’inflazione è durato fino alla fine degli anni ‘90, quando infatti i tassi ufficiali sono tornati in prossimità di quelli di inflazione (ovvero finisce il periodo di alti tassi reali di interesse).

Con un’inflazione sotto controllo e tassi reali di interesse su livelli quasi normali l’Italia è entrata nel 1999 nell’area euro e da quel momento la Banca d’Italia ha di fatto ceduto i proprio poteri alla Banca centrale europea (BCE).

Al contrario di quanto molti possono pensare, con l’introduzione dell’euro è iniziata una fase monetaria fortemente espansiva. Non ci si è limitati a recuperare qualcosa dalla lunga fase restrittiva precedente, ma si è andati ben oltre.

Per certi versi è preoccupante vedere quanta maggiore moneta è stata introdotta nel sistema negli ultimi decenni per far girare l’economia. Non c’è da sorprendersi che alla BCE siano costantemente terrorizzati dallo scoppio di una nuova spirale inflazionistica. Basta vedere come dopo la crisi del 2009, che aveva fatto aumentare ancora di più la spinta espansiva, abbiano cercato subito di correggere il tiro nei due anni seguenti. Anche la successiva ripresa è stata lenta (soprattutto di M1).

Di ancora più preoccupante c’è il fatto che dalla crisi del 2011-12 la spinta monetaria espansiva sul PIL sembra ancora meno efficace, come si può notare da un ulteriore incremento della pendenza di M1/PIL. Peraltro si nota un disaccoppiamento molto marcato (e molto strano) tra M1 e M2-M1, ovvero tra conti correnti (in forte crescita) e depositi con vincoli (in netto calo). Avevamo già visto un disaccoppiamento durante gli anni ‘80, probabilmente a causa dei deficit pubblici dello Stato che si contrapponevano alla politica monetaria restrittiva della Banca centrale. Nel periodo considerato invece non ci sono particolari deficit pubblici e la politica monetaria della Banca centrale è espansiva; in teoria c/c e depositi dovrebbero crescere entrambi, come visto per oltre dieci anni in precedenza.

E’ evidente che c’è un’altra variabile che ha finito per incidere nel contesto. Vista anche la sincronia, è molto probabile che l’effetto positivo su M1 derivi in buona parte dalla grande liquidità mossa dall’utilizzo di strumenti di politica monetaria non convenzionali da parte della BCE (quantitative easing). Ciò non spiega, però, l’insolito calo dei depositi.

E’ possibile che la crisi dello spread del 2011-12 abbia talmente impaurito le persone da indurle a spostare i propri risparmi su conti più accessibili (i conti correnti), togliendoli dai conti deposito vincolati. Stessa cosa può accadere a causa dei tassi di interesse sempre più bassi degli ultimi anni (che rendono più inutile e rischioso tenere i soldi immobilizzati nei depositi).

Questo aspetto non è per niente positivo. Da una parte, uno spostamento verso l’utilizzo di moneta più liquida, come detto in precedenza, limita la possibilità delle banche di erogare prestiti, riducendo l’effetto moltiplicatore della moneta. Significa che la Banca centrale, volendo applicare una politica espansiva, deve metterci più del suo.

Dall’altra, da un utilizzo di moneta più liquida ci si aspetterebbe quantomeno un marcato incremento dei consumi privati, cosa che non è avvenuta, anche se effettivamente i consumi sono cresciuti più degli investimenti (e questo conferma la situazione descritta).

Nel ragionare di questi aspetti bisogna sempre stare attenti a non confondere il concetto di liquidità, che dipende essenzialmente dalle politiche monetarie della Banca Centrale, con quello di risparmio-consumo, che influisce sul PIL. Ovvero, non bisogna commettere l’errore di pensare che sia l’azione di risparmiare denaro a far incrementare la moneta in banca. Che una persona risparmi o spenda, la quantità di moneta in circolazione rimane la solita; quando si spende il denaro passa semplicemente su un altro conto bancario. Al limite, come detto, sono le diverse modalità di risparmio a influenzare la moneta attraverso il processo moltiplicatore bancario.

Da notare che nel 2020 e 2021, a causa della grave crisi covid e la conseguente accentuazione della politica monetaria espansiva della BCE, i valori di M1 hanno fatto un balzo verso l’alto ancora maggiore rispetto al solito (trascinando anche M2). L’effetto sul rapporto con il PIL nel 2020 è anche superiore a causa della notevole contrazione dell’economia avuta nell’anno.

Lo scoppio tra la fine del 2021 e il 2022 di una crisi di approvvigionamento delle materie prime come conseguenza della maggiore domanda per il rimbalzo dei consumi e dei residuali problemi alla filiera di produzione e distribuzione causati dal covid, ha portato ad un discreto innalzamento del livello generale dei prezzi (inflazione da costi).

Il paventato rischio di un ritorno dell’inflazione si è quindi verificato. Che si tratti di un’inflazione da incremento dei costi e non da eccesso di domanda sull’offerta conta poco in termini monetari; in entrambi i casi un’elevata presenza di moneta in circolazione rischia di alimentare la crescita dei prezzi anche quando la causa scatenante è venuta meno (spirale inflazionistica). Se dovesse quindi persistere un tasso di inflazione elevato anche quando l’andamento dei costi delle materie prime si è stabilizzato, potrebbe essere necessario un ritorno ad una politica monetaria restrittiva, con un calo del rapporto M1-PIL.

Quanto appena scritto (riportato già nel testo dello scorso anno) si è effettivamente realizzato: il tasso di inflazione è rimasto elevato per tutto il 2022 e la Banca Centrale a partire da luglio ha iniziato ad innalzare i tassi di interesse ufficiali sancendo di fatto il ritorno ad una politica monetaria restrittiva. Gli effetti di questo cambio di politica si notano già molto bene nel grafico con una riduzione in particolare di M1 (che ha trascinato M2). Tale tendenza verosimilmente proseguirà fino a che il tasso di inflazione non sarà tornato sui livelli precedenti.

Da notare che questo nuovo contesto di politica monetaria restrittiva dovrebbe accompagnarsi anche ad una politica di indebitamento dello Stato più prudente, in coerenza con la politica monetaria, altrimenti con il progressivo calo del tasso di inflazione si ricadrebbe nello stesso errore commesso durante gli anni ‘80 che portò ad un forte incremento del debito.

Nel 2022 il valore di M1 è andato a 1.546,0 miliardi rispetto ai 1.618,1 miliardi reali del 2021 (-4,5%). Il rapporto M1-PIL è pari all’88,6% rispetto al 96,1% dell’anno precedente.

Il valore di M2 è andato a 1.924,9 miliardi rispetto ai 1.989,3 miliardi reali del 2021 (-3,2%). Il rapporto M2-PIL è del 110,3% rispetto al 118,2% dell’anno precedente.

* * * * *

A parte la recente inversione di tendenza, in generale possiamo dire che da molti anni assistiamo ad un contesto nel quale la BCE ha tutti i suoi strumenti di politica monetaria impostati su “massima liquidità”, come dimostra la crescita nel tempo di M1. Il sistema economico italiano è rimasto però decisamente refrattario a questi interventi, con una crescita del PIL abbastanza modesta.

Al contrario di quanto ipotizzato da alcuni, quindi, il problema dell’economia italiana non ha origini monetarie; si può alimentare il motore con tutta le benzina che si vuole, ma se il motore a qualche problema, la maggiore benzina non risolve niente.

Come definire tale contesto di alta liquidità e scarsa crescita? Un situazione simile era stata definita dal solito Keynes come “trappola della liquidità”. In sostanza tale teoria afferma che se in economia viene meno la fiducia, nemmeno l’utilizzo di tutti gli strumenti di politica monetaria in senso espansivo possono convincere le imprese ad investire, le banche a finanziare e i consumatori a spendere. La maggiore liquidità tende quindi ad essere tenuta ferma, lasciata immobile su depositi e conti correnti, e il fatto che i tassi di interesse siano già praticamente al minimo e non possano scendere più in basso, rende tale comportamento difficile da modificare. Anzi, in linea di principio, più i tassi sono bassi, più le persone possono essere indotte a mettere da parte capitali più ampi in modo da ottenere una parte di interessi che sia significativa in termini assoluti. Come visto in Italia attualmente le persone puntano molto cui conti correnti, che hanno tassi di interesse ridicoli. Sembra quindi che la situazione italiana sia una versione più “stupida” di quella descritta da Keynes.

Come si esce da una trappola di liquidità? Keynes sosteneva che se il settore privato non si muove, allora deve essere il settore pubblico a prendere l’iniziativa. Si prevedeva quindi l’uso di una politica fiscale più attiva (fatta anche di maggiore debito, se necessario) in modo da trovare risorse per finanziare interventi di spesa pubblica che potessero rimettere in moto l’economia.

Ovviamente questa è l’opinione di keynes, non l’unica soluzione. Piuttosto che tornare ad un vetero statalismo molti ritengono che sia preferibile ridurre i vincoli pubblici al settore privato (meno regole e burocrazia) e migliorare il funzionamento della macchina statale in modo da far riacquistare fiducia nel sistema economico.

Una cosa è certa; per ora la sola politica monetaria non sta funzionando molto bene.

* * * * *

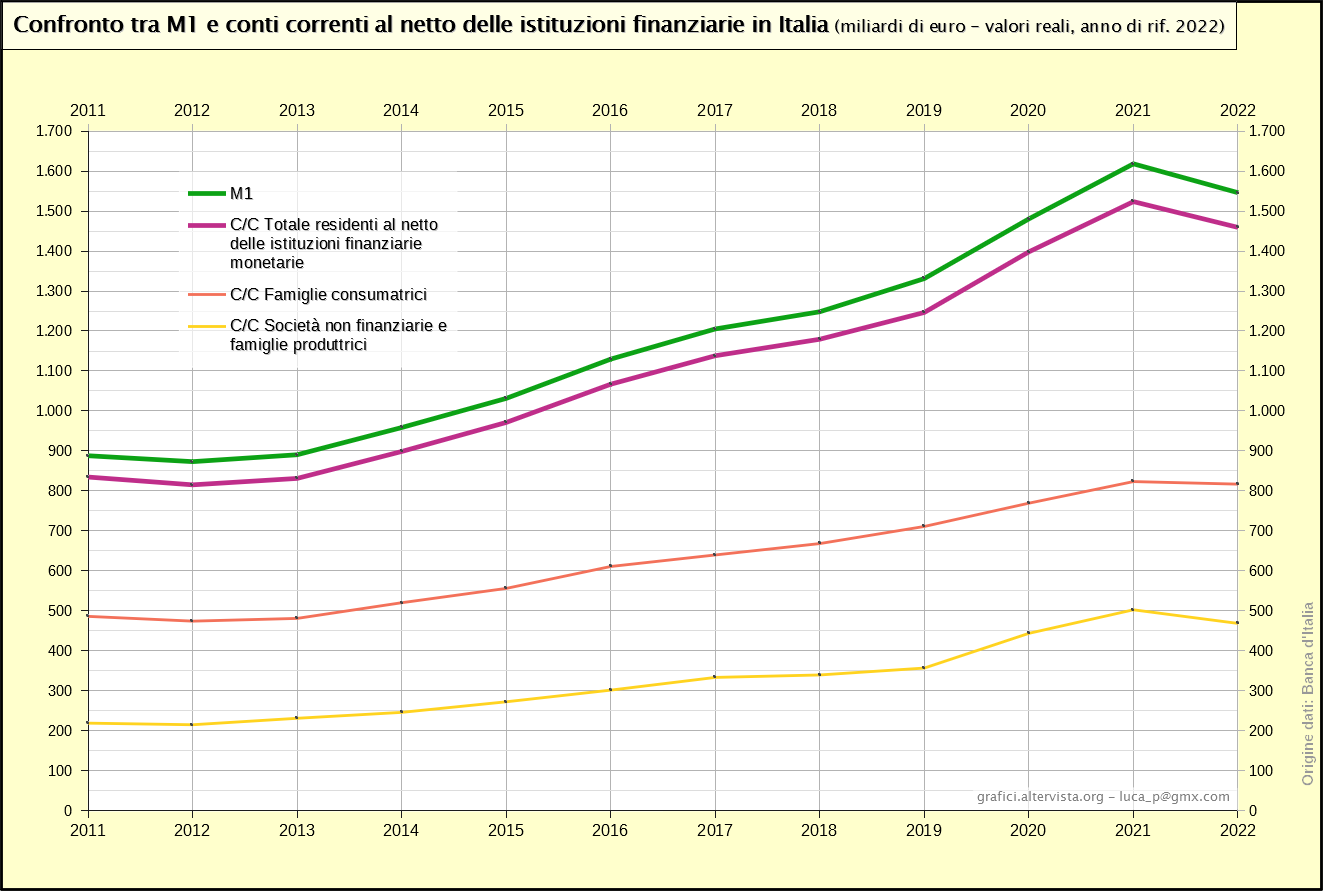

Se qualcuno ritiene che i mancati effetti positivi sull’economia della politica monetaria espansiva dipendono dal fatto che la moneta non arriva “nell’economia reale”, sappia che non è così. M1 al netto del circolante, come detto, corrisponde sostanzialmente ai conti correnti e questi sono quasi completamente nelle mani di istituzioni non finanziarie (famiglie e aziende) in modo costante nel tempo. Vedi il grafico:

Fonti

I dati di M1 antecedenti al 1999 (lire) sono tratti dalla base dati statistica della Banca d’Italia sezione “Tavole storiche; Aggregati monetari italiani; Componenti della moneta; Ricostruzione storica di M1: definizione pre-UEM”.

I dati di M1 dal 1999 in poi (euro) sono tratti dalla base dati statistica della Banca d’Italia sezione “Banche e moneta: serie nazionali; Statistiche della politica monetaria unica: le componenti italiane; Componenti italiane degli aggregati monetari dell’area dell’euro: residenti nell’area (consistenze) [AGGM0100]; Contributo italiano alla M1 dell’area dell’Euro, escluso il circolante”.

Essendo i dati di M1 dal 1999 (euro) forniti al netto del circolante, anche per i dati precedenti (lire) è stato sottratto il circolante, i cui dati si trovano sempre nella base dati statistica della Banca d’Italia sezione “Tavole storiche; Aggregati monetari italiani; Componenti della moneta; Ricostruzione storica del circolante”.

Ovviamente i dati in lire sono stati convertiti in euro in base al cambio fisso di 1936,27 lire per ogni euro.

I dati di M2 sono tratti dalle stesse posizioni indicate per M1 selezionando la voce relativa.

Lo scalino che si nota nel passaggio tra i dati in lire e in euro (1998-99) deriva in parte da diversi criteri utilizzati per definire gli aggregati monetari. Tali criteri sono cambiati più volte nel tempo e anche correggendo le eventuali differenze, questo ha reso difficile creare una serie storica perfettamente omogenea e senza “scalini”. Chi volesse approfondire l’argomento può leggere la relazione redatta da chi ha messo insieme quei dati.

Per i dati del PIL reale consultare le fonti indicate nell’articolo su PIL e debito.

Sia per M1 che per M2 i dati nominali sono stati trasformati in reali applicando l’indice deflatore del PIL con base 2022. Le fonti dei dati sono indicate sempre nell’articolo sul PIL e debito detto in precedenza.

I dati del secondo grafico sono tratti sempre dalla base dati statistica della Banca d’Italia sezione “Banche e istituzioni finanziarie: finanziamenti e raccolta per settori e territori; Raccolta diretta; Depositi – per forma tecnica, regione e settore della clientela; Conti correnti passivi”. Anche in questo caso i valori sono reali, calcolati secondo le stesse modalità dette in precedenza.