I grafici definitivi per comprendere come e quando i conti pubblici italiani sono migliorati o peggiorati.

(aggiornato con i dati 2023)

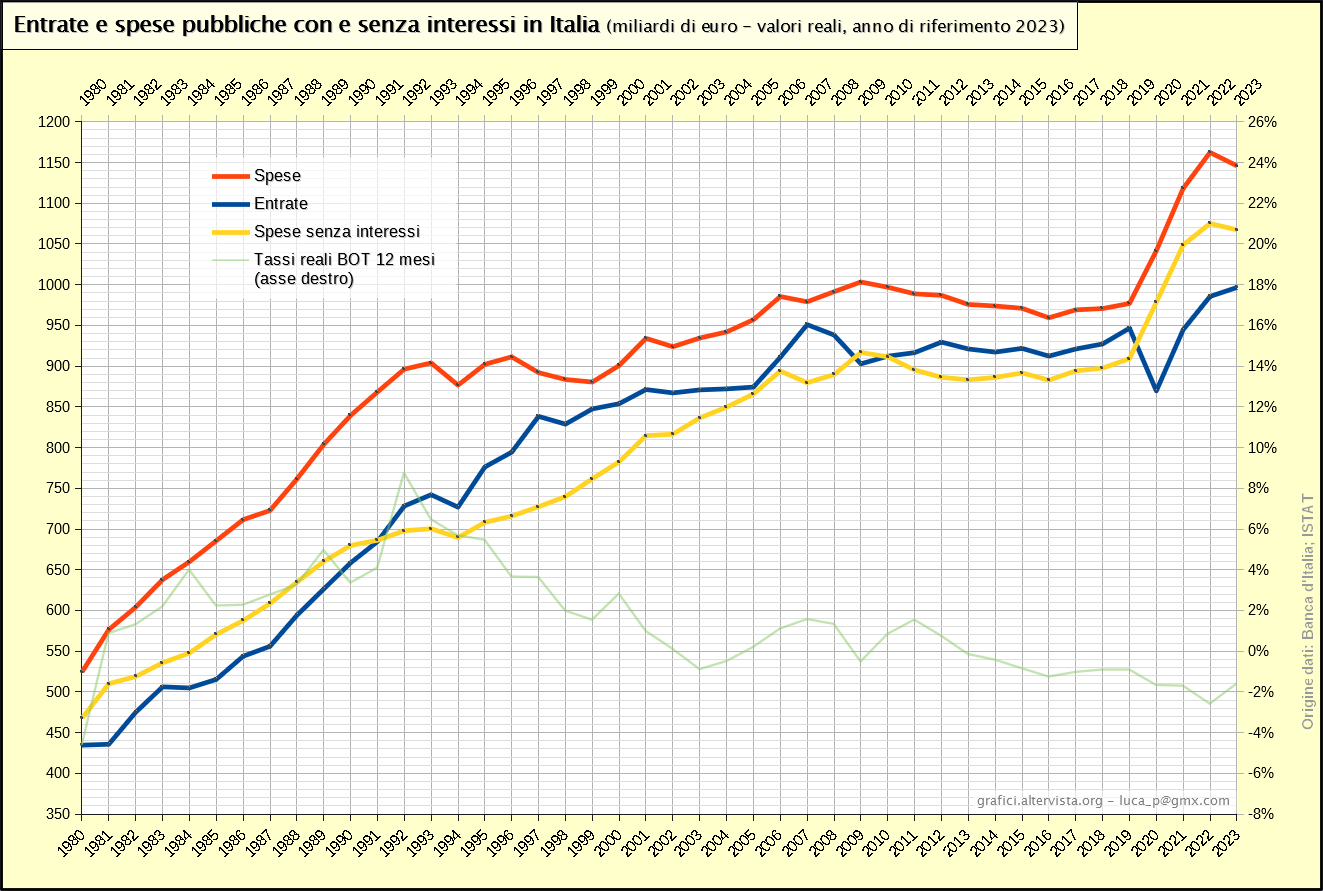

Partiamo subito con un grafico che rappresenta le entrate e le spese con e senza gli interessi da pagare sul debito pubblico in valori assoluti. Si tratta di valori reali, quindi è stato depurato l’effetto dell’inflazione utilizzando un indice deflatore (vedi fonti).

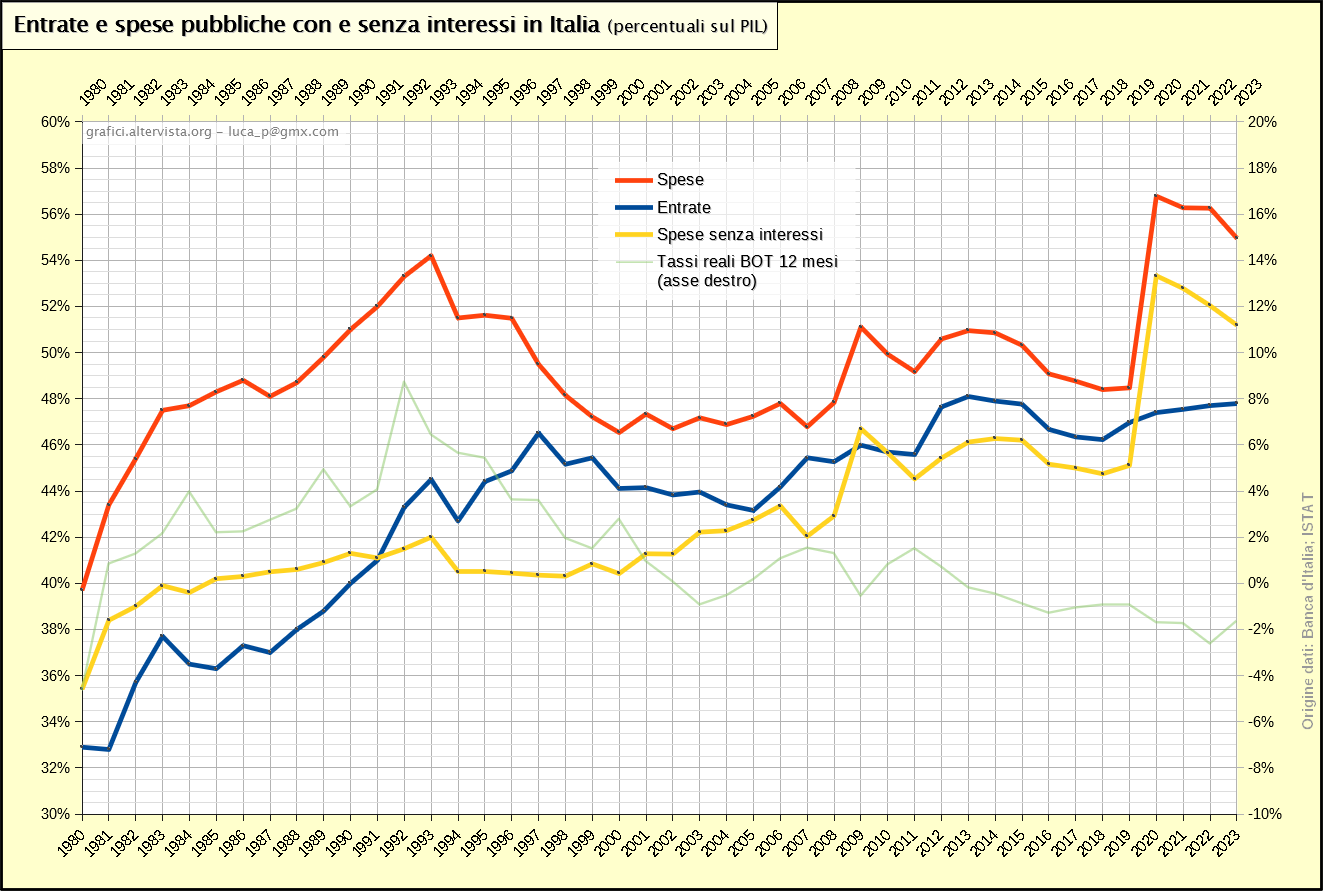

Questo grafico è sicuramente interessante ma, come già detto in altre occasioni, i valori rappresentati sono influenzati dall’andamento dell’economia e questo ne riduce la significatività; se il PIL varia di una certa percentuale, è normale aspettarsi che le entrate dello Stato abbiano variazioni simili, e questo influenza anche le altre variabili. Per evidenziare le variazioni autonome è quindi necessario calcolare i valori in rapporto al PIL. In un tale contesto se una serie di valori risulta piatta, significa che segue esattamente l’andamento del PIL; se sale significa che cresce più del PIL; se scende, meno.

Questo grafico è sicuramente interessante ma, come già detto in altre occasioni, i valori rappresentati sono influenzati dall’andamento dell’economia e questo ne riduce la significatività; se il PIL varia di una certa percentuale, è normale aspettarsi che le entrate dello Stato abbiano variazioni simili, e questo influenza anche le altre variabili. Per evidenziare le variazioni autonome è quindi necessario calcolare i valori in rapporto al PIL. In un tale contesto se una serie di valori risulta piatta, significa che segue esattamente l’andamento del PIL; se sale significa che cresce più del PIL; se scende, meno.

Il grafico con i valori assoluti è bene quindi che sia integrato con quello delle percentuali sul PIL. Come avete già visto, è stata aggiunta ad ulteriore scopo informativo la serie di valori relativa al tasso di interesse reale sui titoli di stato BOT a 12 mesi. Ecco il grafico:

Il significato delle variabili Entrate e Spese dovrebbe essere chiaro. La distanza tra la linea rossa delle spese e quella blu delle entrate rappresenta il deficit dello Stato (ovvero soldi che mancano per andare in pareggio). Se la linea blu fosse sopra la rossa avremmo un deficit positivo, ovvero un surplus.

Il significato delle variabili Entrate e Spese dovrebbe essere chiaro. La distanza tra la linea rossa delle spese e quella blu delle entrate rappresenta il deficit dello Stato (ovvero soldi che mancano per andare in pareggio). Se la linea blu fosse sopra la rossa avremmo un deficit positivo, ovvero un surplus.

La distanza tra la linea rossa delle spese e la linea gialla delle spese senza interessi mi definisce ovviamente il valore degli interessi stessi.

La distanza tra la linea gialla delle spese senza interessi e la linea blu delle entrate indica il cosiddetto saldo primario. Se la blu è sopra la gialla abbiamo un avanzo primario, altrimenti è un disavanzo.

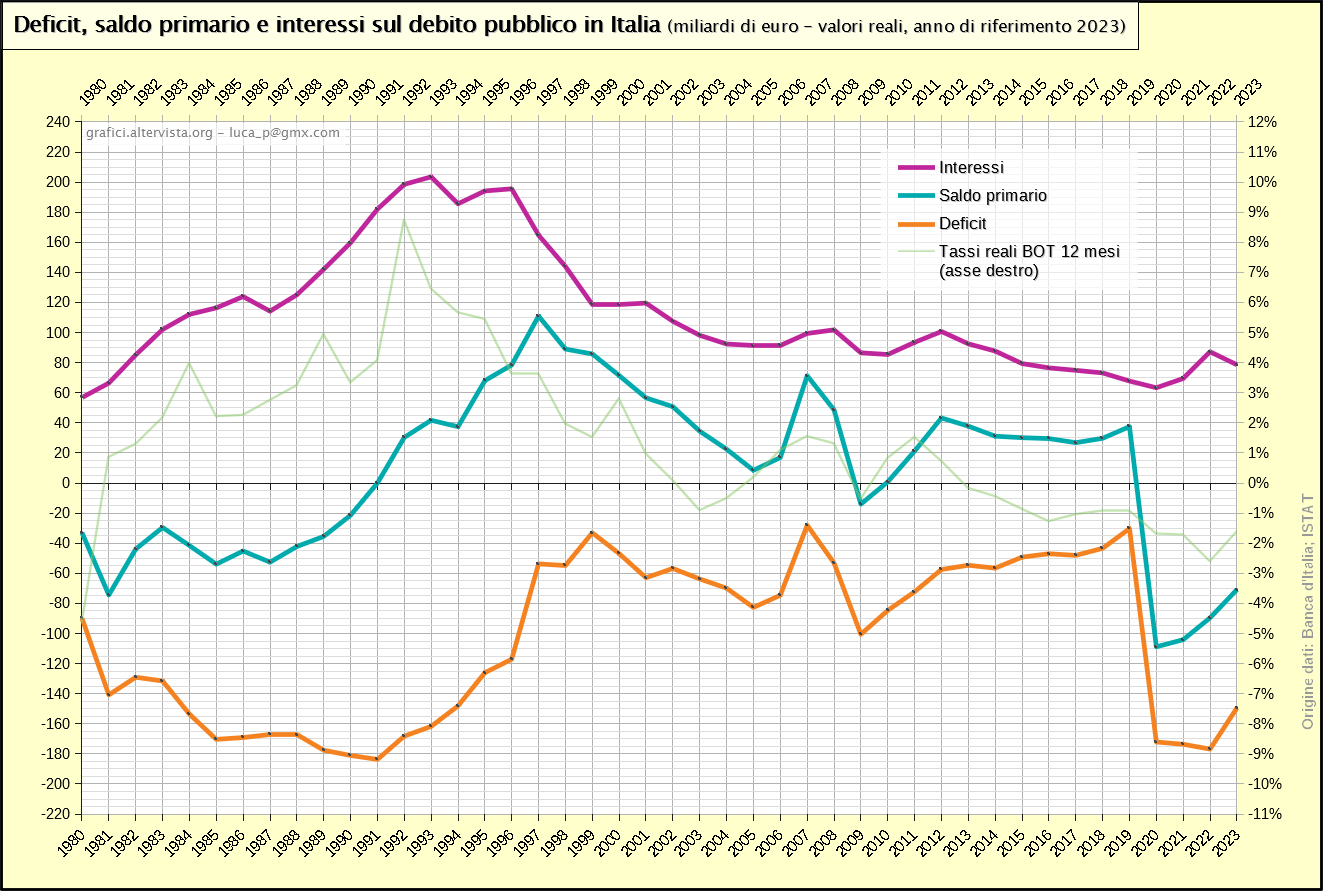

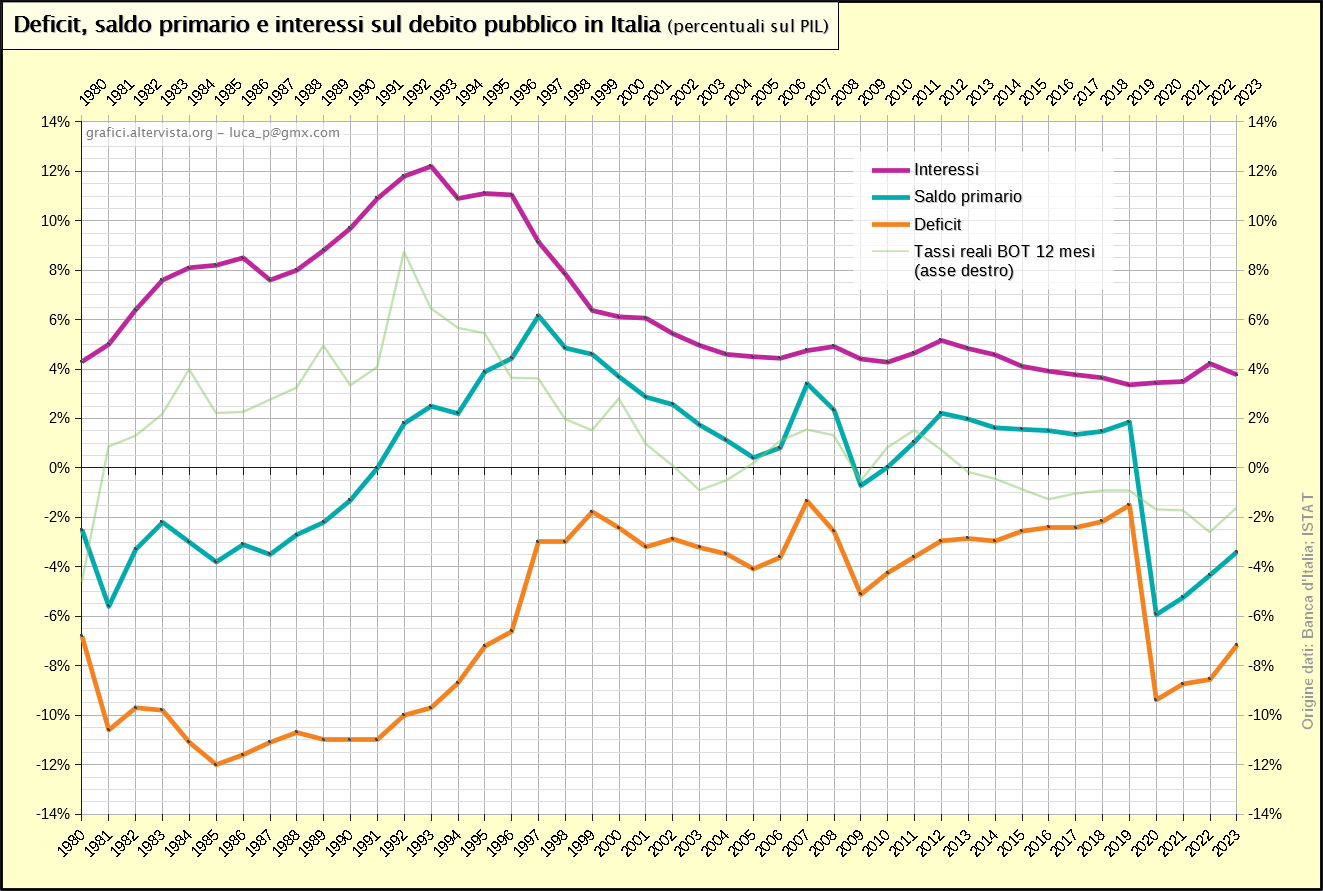

Per avere una visione più chiara delle variabili deficit, interessi e saldo primario che sono state appena descritte è possibile rappresentarle direttamente in un grafico, anche in questo caso in valori assoluti reali e in rapporto al PIL:

Ora che abbiamo una visione completa di tutte le variabili in gioco, possiamo fare alcune valutazioni.

Ora che abbiamo una visione completa di tutte le variabili in gioco, possiamo fare alcune valutazioni.

Risulta evidente come subito nel 1981 ci sia stato un forte e deleterio incremento della spesa pubblica al netto degli interessi che è andato tutto in deficit, visto che le entrate sono rimaste ferme e in più erano già in disavanzo primario. Tutto ciò in una fase nella quale il peso degli interessi da pagare sul debito era già significativo (più alto di quello di oggi) a causa del fatto che anche durante gli anni ‘70 vennero realizzati notevoli disavanzi, ancora più alti di quelli anni ‘80 se si considera la componente primaria. A differenza degli anni ‘70, però, a partire dal 1981 i tassi reali sui titoli di Stato erano risaliti notevolmente a causa del calo repentino dell’inflazione e della politica monetaria sui tassi ufficiali (si consiglia di leggere l’articolo relativo al grafico sull’inflazione e tassi di interesse per capire la questione).

Incrementare molto la spesa pubblica in una fase di tassi di interesse reali crescenti è la cosa peggiore che si possa fare, perché rende molto più faticoso riuscire a ripagare gli interessi monetari generati, che vengono quindi portati a nuovo debito in un circolo vizioso. Che la situazione fosse pericolosa lo si nota anche dalla reazione dei conti pubblici nei due anni successivi (1982-83), nei quali si assiste ad una impennata delle entrate per cercare di ridurre il deficit.

Il problema è che successivamente invece di proseguire verso un risanamento si è deciso incredibilmente di ridurre le entrate, che in rapporto al PIL (il dato più significativo, come detto) sono rimaste sotto al livello del 1983 per quattro anni. Nel frattempo la spesa senza interessi ha continuato a crescere, seppur meno del passato. In questo modo l’Italia è rimasta, come si vede, in disavanzo primario fino al 1991 nonostante la crescita del tasso di interesse reale sui titoli pubblici.

Va detto che la crescita dei tassi di interesse reali non riguarda solo l’incremento del debito che deriva dai nuovi deficit, ma riguarda anche tutti i titoli del vecchio debito che scadono e devono essere rinnovati. Questo aggrava notevolmente la crescita della quota interessi. Non è un aspetto da poco se si considera che negli ultimi tempi i titoli in scadenza ogni anno in Italia si aggirano su un valore di 3-400 miliardi.

E’ evidente come per contenere la nuova crescita del deficit (che in rapporto al PIL raggiunge il picco nel 1985 con un pesante -12,0%) l’Italia sia costretta di nuovo ad incrementare decisamente le entrate a partire dal 1988, questa volta in modo più continuo, fino ad arrivare ad un avanzo primario nel 1992.

Il problema è che in quel lasso di tempo, a causa dei continui disavanzi e della crescita dei tassi di interesse reali, il peso degli interessi da pagare va fuori controllo e raggiunge un picco del 12,2% nel 1993. La correzione dei conti pubblici è stata troppo lenta e tardiva.

Il 1993 fu pero proprio l’anno della svolta. Con la nomina di Ciampi a Presidente del Consiglio finiva di fatto la cosiddetta Prima Repubblica. Difficile non associare questo passaggio con l’inizio della fase discendente del tasso reale sui BOT che consentì di rendere meno gravoso il pagamento degli interessi sul debito pubblico.

L’alleggerimento dei tassi consentì questa volta di avviare una seria fase di risanamento. Le spese al netto degli interessi per la prima volta smisero di crescere ed ebbero anche un certo declino, contribuendo ad incrementare l’avanzo primario, che raggiunge il massimo storico nel 1997 con un +6,2%.

A partire dal 2001 si è avuta una nuova ripresa della spesa pubblica al netto degli interessi associata ad un calo delle entrate. Il deficit è tornato ad aumentare anche se lontano dai livelli visti negli anni ‘80 e primi ‘90, questo grazie anche ai tassi reali più bassi sul debito.

Nel 2007 c’è stato un temporaneo miglioramento nell’avanzo primario che, grazie alla riduzione del peso degli interessi avuta negli anni precedenti, ha consentito di raggiungere il minimo storico del deficit con un -1,3%.

Ma due anni più tardi, nel 2009, è arrivata la crisi economica globale (non per responsabilità italiane) e inevitabilmente è tornato a crescere il deficit, su livelli che non si vedevano dai tempi del risanamento. Tale contesto ha indebolito la solidità finanziaria dell’Italia e favorito nel 2011 la crescita dei tassi sui titoli pubblici (anche a causa di processi speculativi) con la cosiddetta crisi dello spread (ricordiamo che il debito non ha praticamente mai smesso di crescere essendo l’Italia sempre in deficit). Anche la situazione della bilancia dei pagamenti ha probabilmente indebolito la solidità dell’Italia.

La crisi dello spread si è trasformata nei due anni successivi nella seconda crisi economica. Questa volta, però, per evitare nuovi problemi con i tassi sul debito pubblico, c’è stato un maggiore rigore nella tenuta dei conti e il deficit si è addirittura ridotto.

Molte persone, durante la crisi dello spread e successiva crisi economica, paventavano il concreto rischio di un default dell’Italia. In effetti dal 2010 al 2012, sia per il maggiore deficit, sia per i tassi più elevati, gli interessi sono cresciuti di circa 15,3 miliardi in termini reali. Non si tratta di una cifra che da sola è in grado di mandare in default un paese come l’Italia (e su questo è stato fatto troppo allarmismo), ma può diventare un problema se una tale tendenza permane per diversi anni. In questo caso la crescita degli interessi è rientrata perché si è intervenuti dopo poco tempo per ridurre il deficit e rassicurare i mercati. C’è da dire che, rispetto al passato, il fatto di avere oggi l’euro come moneta rende più difficile una crescita incontrollata dei tassi di interesse sui titoli pubblici.

Dopo le due crisi anzidette abbiamo avuto una fase abbastanza stabile, con una leggera decrescita sia del deficit che degli interessi, grazie anche a tassi reali sui titoli pubblici che nel caso dei BOT sono scesi sotto lo zero.

Da notare come il mantenimento quasi costante di un saldo primario positivo, a volte anche considerevole, fin dai primi anni ‘90, deriva proprio dalla necessità di pagare (almeno in parte) gli interessi sul debito.

Purtroppo, come si vede, con la crisi covid-19 del 2020 i conti sono peggiorati nuovamente con livelli di spesa mai visti prima nel periodo considerato e deficit simili a quelli visti negli anni ‘80.

Di questa fase sono interessanti tre aspetti.

Primo, la spesa pubblica nei valori assoluti reali è cresciuta in modo incredibile non solo nel 2020 ma anche nei due anni successivi, e nel 2023 è calata di poco. In questo modo la spesa in rapporto al PIL dopo il balzo enorme nel 2020 (amplificato dal crollo del PIL) ha continuato a rimanere su livelli elevati anche quando il PIL si è ripreso.

Secondo aspetto interessante da notare è che anche le entrate pubbliche sono aumentate seguendo una tendenza iniziata nel 2019 grazie ad interventi come la fatturazione elettronica (introdotta nella legislatura precedente) che hanno ridotto l’evasione fiscale. La crescita delle entrate non è comunque riuscita a compensare l’enorme passo in avanti della spesa del 2020 dal quale, come detto, non c’è ancora stato un ritorno a livelli più simili ai precedenti.

Terzo aspetto, gli interessi da pagare, sia in termini monetari reali e che in percentuale sul PIL, sono tutto sommato cresciuti poco in questi ultimi anni, nonostante i ripetuti ed elevati deficit. E’ un aspetto normale perché dal 2022 siamo in una fase di inflazione crescente (deflatore del PIL) e di conseguenza i tassi di interesse reali tendono a scendere, come si può notare dal tasso sui BOT proprio nel 2022.

Con un certo ritardo, poi, i tassi di interesse reali tendono a riprendersi e, quando l’inflazione inizia a calare, possono anche continuare a salire. Nel 2024 i tassi reali sui BOT si avvicineranno molto allo zero e potrebbero anche facilmente salire sopra. Questo avrà effetti sugli interessi, che saliranno, anche in modo significativo se il deficit rimanesse quello degli ultimi anni. Ecco perché nel 2024 vedremo sicuramente una brusca virata in miglioramento del disavanzo primario, proprio per compensare in parte questo incremento dovuto ai tassi di interesse reali.

Bisogna considerare che per fortuna gli interessi, soprattutto in rapporto al PIL, in ogni caso si muovono lentamente perché il variare dei tassi di interesse agisce solo sulle nuove emissioni e sui rinnovi dei vecchi titoli in scadenza, ma non agisce su tutto il vecchio stock di debito, che rimane inalterato. Per veder crescere in modo significativo gli interessi è necessario che le condizioni avverse (elevati deficit e tassi reali di interesse) persistano per diversi anni (come accaduto negli anni ‘80).

La spesa pubblica nel 2023 è stata di 1146,1 miliardi, pari al 55,0% del PIL.

La spesa senza interessi nel 2023 è stata di 1067,5 miliardi, pari al 51,2% del PIL.

Le entrate pubbliche nel 2023 sono state di 996,6 miliardi, pari al 47,8% del PIL.

Il saldo primario nel 2023 è stato di -70,9 miliardi, pari al -3,4% del PIL.

Gli interessi pagati sul debito nel 2023 sono stati 78,6 miliardi, pari al 3,8% del PIL.

Da notare che i valori monetari suddetti sono gli stessi sia in termini nominali che reali perché il 2023 è l’anno preso come riferimento per il calcolo dei valori reali.

Come detto in precedenza, con la crisi covid del 2020 il deficit è tornato su livelli davvero notevoli ed è rimasto elevato anche negli anni successivi. Osservando i dati sull’andamento del debito pubblico, è interessante notare come dopo il forte incremento del 2020 il debito in rapporto al PIL sia andato calando per tornare quasi sui livelli precedenti. Anche il debito in termini reali risulta in calo nel 2022-23.

Il deficit (entrate meno spese), rappresentando l’indebitamento maturato nell’anno, dovrebbe essere il valore monetario che va ad incrementare il debito pubblico.

Come mai nonostante gli elevati deficit il debito è calato?

La questione è spiegata in dettaglio nell’articolo dedicato al debito e al PIL indicato sopra e al quale si rimanda. Qui in breve possiamo dire che i motivi sono due.

Primo motivo, la fase di crescita dell’inflazione favorisce una riduzione del rapporto debito-PIL perché il denominatore percentualmente cresce subito seguendo appunto l’aumento dei prezzi, mentre il numeratore cresce solo per la parte relativa al saldo primario, ma meno per la parte relativa agli interessi (vedi quanto scritto sopra in proposito).

Secondo motivo (più rilevante del primo), per questioni contabili il deficit non corrisponde perfettamente all’incremento del debito, a volte possono esserci differenze significative. In questo caso i notevoli bonus edilizi erogati nel periodo 2020-23, in base alla contabilità del deficit sono stati registrati subito, ma in base alla contabilità del debito la loro incidenza è suddivisa su più anni. Quindi in pratica, i deficit sono elevati ma il debito cresce solo in parte subito, in parte lo farà successivamente. Inoltre gli effetti positivi dei bonus sul PIL agiscono invece subito, contribuendo ulteriormente a ridurre il rapporto debito-PIL nel breve termine.

* * * * *

Per farsi un’idea sull’andamento del deficit e del debito si consiglia di vedere anche il grafico del confronto con altri paesi.

Chi è interessato può anche vedere i grafici della spesa pubblica per settore d’impiego e delle entrate fiscali per tipo di imposta.

Oltre ai tassi reali sui BOT a 12 mesi è possibile osservare i grafici con il tasso reale medio su tutto il debito pubblico.

Fonti

I dati sui conti pubblici fino al 1994 sono tratti dal sito web Base dati statistica della Banca d’Italia sezione “Tematiche; Statistiche di finanza pubblica nei paesi dell’Unione Europea” selezionando le voci “Totale delle entrate; Totale delle spese; Totale spese al netto degli interessi; Indebitamento netto o accreditamento netto; Indebitamento netto o accreditamento netto primario; Spesa per interessi”.

I dati di origine sono espressi in percentuali sul PIL. Da queste si è calcolato il PIL nominale e reale in valori assoluti. Fare riferimento al grafico sul PIL per le fonti dei relativi dati.

Dal 1995 in poi i dati sono tratti dal sito Dati ISTAT sezione “Conti nazionali; Conti aggregati economici delle Pubbliche amministrazioni; Conto annuale; Conto economico per sottosettore”.

Per ottenere i valori reali è stato utilizzato il deflatore del PIL tratto dal sito AMECO sezione “Domestic product; Gross domestic product; Price deflator (PVGD)” per i dati fino al 1994. Per gli anni successivi l’indice è stato calcolato implicitamente dividendo la serie dei valori del PIL nominale per quella reale con dati tratti dal sito ISTAT sezione “Conti nazionali; Conti e aggregati economici nazionali annuali; Principali aggregati del Prodotto interno lordo”. L’anno di riferimento dell’indice deflatore è stato spostato dal 2015 al 2023.

Per i dati sui tassi reali dei BOT fare riferimento alle fonti indicate nel grafico su inflazione, tassi di interesse e di cambio. Il tasso reale è stato ottenuto con la formula: (Interesse-Inflazione)/(1+Inflazione), dove il tasso di inflazione in questo caso fa riferimento all’indice deflatore del PIL detto in precedenza.