#29# E’ ricalato il prezzo del gas

31/12/2022

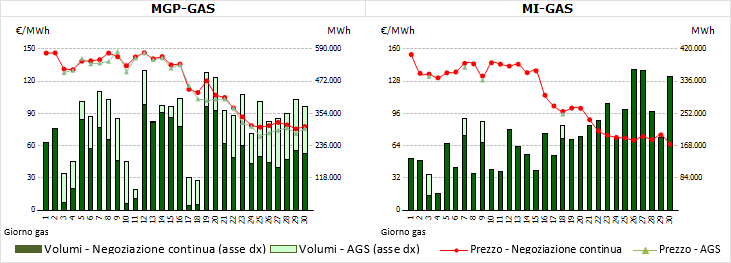

Come fatto notare al punto #26# il prezzo del gas era già calato molto ad ottobre scendendo addirittura sotto i 40 euro/MWh come valore giornaliero dopo che aveva superato i 200 euro/MWh questa estate. Con l’avanzare dell’autunno si è assistito ad un certo recupero che ha portato il prezzo a toccare un picco giornaliero intorno ai 150 euro/MWh. Da un paio di settimane il prezzo del gas è ricalato sotto i 100 euro/MWh arrivando ad un minimo giornaliero di circa 65 euro/MWh, come si può vedere da questi due grafici che riguardano il Mercato del Giorno Prima (MGP) e il Mercato Infragiornaliero (MI) del gas, due dei principali mercati del gas a pronti italiani (tratti da qui in fondo alla pagina):

Come nel primo caso, il motivo di questa discesa sta nel fatto che gli stoccaggi di gas sono stati riempiti senza particolari problemi, anche con un certo anticipo, quindi, in attesa che arrivi il freddo invernale la domanda è calata e con essa il prezzo. A tale contesto si è aggiunto un progressivo calo della domanda in funzione di un rallentamento dell’economia (che potrebbe andare in recessione) e di un clima che per ora si è mantenuto decisamente mite. Anche la produzione sostenuta delle nuove fonti rinnovabili (vedi punto #24#) ha contribuito. Nel complesso tutto ciò ha ridotto molto il rischio di avere uno scenario europeo invernale con penuria di gas e quindi ha ridotto nuovamente i prezzi.

Come nel primo caso, il motivo di questa discesa sta nel fatto che gli stoccaggi di gas sono stati riempiti senza particolari problemi, anche con un certo anticipo, quindi, in attesa che arrivi il freddo invernale la domanda è calata e con essa il prezzo. A tale contesto si è aggiunto un progressivo calo della domanda in funzione di un rallentamento dell’economia (che potrebbe andare in recessione) e di un clima che per ora si è mantenuto decisamente mite. Anche la produzione sostenuta delle nuove fonti rinnovabili (vedi punto #24#) ha contribuito. Nel complesso tutto ciò ha ridotto molto il rischio di avere uno scenario europeo invernale con penuria di gas e quindi ha ridotto nuovamente i prezzi.

Da notare che il tetto al prezzo del gas recentemente stabilito a livello europeo non c’entra niente con queste riduzioni di prezzo, nonostante l’attuale governo abbia detto il contrario cercando in modo patetico di attribuirsi un qualche merito… Infatti il tetto è stato stabilito a 180 euro/MWh e, come si può vedere dai grafici precedenti, anche quando era più elevato il prezzo si è sempre mantenuto sotto tale valore. In pratica negli ultimi mesi non c’è mai stato bisogno di utilizzare il tetto al prezzo del gas, che serve solo a calmierare i picchi davvero molto elevati di prezzo.

Prima o poi il freddo arriverà e con esso tornerà a crescere il prezzo del gas ma, come detto, non sono più previste delle emergenze, quindi difficilmente si avranno di nuovo prezzi elevati come visti questa estate. In sostanza la situazione del settore energia è attualmente abbastanza tranquilla.

#28# L’incredibile scostamento tra la propaganda elettorale della destra balorda e la realtà

20/12/2022

Come già detto al punto precedente, questa destra balorda che ci ritroviamo al governo durante la campagna elettorale ha promesso (o fatto credere di promettere) tante idee e provvedimenti che in realtà non verranno mai attuati.

Ma la cosa davvero surreale è che la propaganda elettorale della destra balorda era addirittura riuscita a far passare il messaggio di “stare dalla parte del popolo”, ovvero di difendere i ceti più popolari e disagiati della società contro il “globalismo”, il “neoliberismo” e i “poteri forti” che venivano identificati invece in particolare con il Partito Democratico. Ora che la destra balorda è al governo si può chiaramente notare quanto fosse fantasiosa e falsa tale propaganda. Gli atti concreti dell’attuale governo dimostrano che questa destra ha un orientamento politico decisamente liberista in campo economico, mentre in campo sociale ostenta un ultra-conservatorismo fascistoide ma all’atto pratico poi combinano poco o niente perché sono consapevoli che le loro idee sono fallimentari e fuori dalla realtà attuale.

In campo economico questo governo sta tagliando gli ammortizzatori sociali (come il cosiddetto reddito di cittadinanza), sta favorendo il lavoro precario e sottopagato (reintroduzione dei voucher e opposizione al salario minimo), sta tagliando la spesa pubblica più “sociale” a favore di quella più “economica” (tagli a sanità e servizi e maggiori sussidi alle aziende), sta demonizzando il fisco con provvedimenti che incentivano l’evasione fiscale (condono, uso dei contanti) e con il programma di abolire la progressività delle imposte (abbassando le tasse ai più ricchi).

Insomma, tutti provvedimenti tipici di una destra iper-liberista, quasi sulla linea della destra repubblicana americana, per capirsi, e molto distante invece dall’idea di “destra sociale” e “dalla parte del popolo” che certa propaganda fascio-populista-sovranista aveva fatto credere. Che poi si tratta di provvedimenti politicamente tutti legittimi e con una certa coerenza tra loro ma, appunto, completamente scollati dall’immagine politica che la destra balorda aveva cercato di costruire. E questa incoerenza e confusione alla fine si paga, sia in termini di risultati di governo, sia in termini di consenso elettorale…

#27# Questa destra balorda non combinerà niente di quello che ha promesso in campagna elettorale

27/10/2022

E’ fin troppo evidente che questa destra balorda, dopo aver raccontato un sacco di idiozie fascio-sovraniste in campagna elettorale, ora ha una fifa matta di governare. In pratica hanno già fatto capire che non faranno niente di quanto promesso (o fatto credere di promettere) perché sono perfettamente consapevoli che sarebbero provvedimenti dannosi, quindi stanno tranquillizzando tutti per evitare disastri:

- Hanno già detto che non toccheranno la legge sull’aborto e altri diritti civili.

- Hanno ribadito la prosecuzione di una politica estera atlantista con una netta condanna del regime russo.

- In ambito economico e fiscale hanno detto che non scasseranno i conti pubblici e rispetteranno i vincoli di bilancio imposti dagli accordi europei. Per di più, dopo tante proposte farlocche, uno dei primi provvedimenti che il nuovo Governo ha detto di voler fare è il taglio del cuneo fiscale sul lavoro, che è uno dei punti principali del programma elettorale del Partito Democratico…

- In ambito energetico, a parte i soliti discorsi velleitari su una maggiore estrazione di combustibili fossili in Italia e sul ritorno al nucleare (idee che non porteranno a niente di concreto), è stata ribadita la prosecuzione di una politica di forte sviluppo delle fonti rinnovabili (questo sì che avrà effetti concreti).

- Nella lotta all’immigrazione clandestina la biondina oggi a capo del Governo per quattro anni non ha fatto altro che parlare di “blocco navale” da organizzare usando le forze della Marina Militare per fermare gli sbarchi via mare. Quando verrà organizzato? Boh. L’argomento è praticamente sparito dalla circolazione. A capo del Ministero dell’Interno hanno messo un burocrate di lungo corso che si limiterà a far rispettare tutte le norme nazionali ed internazionali, ovvero, soluzioni improbabili e farsesche da un punto di vista giuridico e pratico come i “blocchi navali” difficilmente verranno considerate.

- Anche in ambito di immigrazione regolare, dopo diversi interventi di associazioni di industriali e politici di destra (soprattutto al nord) che hanno ribadito l’utilità dei flussi migratori per compensare in parte il calo demografico, alla fine rimarrà tutto come prima.

Insomma questa destra balorda sta rinnegando tutte le proprie idee. Si limitano a cambiare nomi ai Ministeri e a fare proclami per far credere che stanno facendo qualcosa quando in realtà non stanno facendo niente. Questa destra balorda sulle questioni importanti e concrete porterà avanti le idee degli altri, ma lo farà con meno competenze e meno capacità, ottenendo risultati deludenti. Quel poco che cercheranno di fare delle proprie idee per tentare di salvare la faccia provocherà comunque danni al Paese. In pratica sarà un fallimento sotto ogni punto di vista.

#26# E’ più di un mese che il prezzo del gas cala

24/10/2022

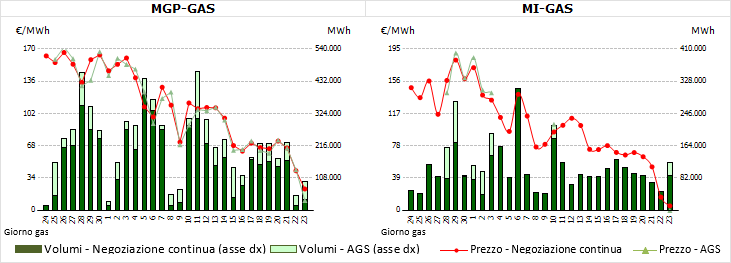

Nonostante le importazioni dalla russia siano praticamente a zero il prezzo del gas sul mercato all’ingrosso italiano negli ultimi 30 giorni è passato da circa 170 euro/MWh (e in precedenza era andato sopra i 200) ad un prezzo attuale inferiore ai 30 euro/MWh. Vedere i grafici del prezzo dei due principali mercati a pronti della borsa del gas italiana (MPG-GAS e MI-GAS):

Il grafico è tratto qui, in fondo alla pagina:

Il grafico è tratto qui, in fondo alla pagina:

https://mercatoelettrico.org/It/Default.aspx

In pratica gli stoccaggi di gas in Italia sono pieni e il quasi azzeramento del gas russo è stato compensato dal GNL importato via nave. Vedere le rilevazioni redatte dall’ISPI:

https://www.ispionline.it/it/pubblicazione/gas-crisi-russia-ue-la-dashboard-con-tutti-i-numeri-35726

Ovviamente finché il prezzo saliva era tutto uno stillicidio di notizie con annesse paranoie catastrofiste, ora che scende su un livello non molto lontano da quelli pre-crisi energetica la notizia passa in secondo piano…

Molto probabile che con l’inizio dell’inverno il prezzo torni a salire (bisogna vedere quanto) ma la situazione è sicuramente più tranquilla di quella prevista da tanti troll catastrofisti, spesso gente sciroccata che parteggia per la russia (magari pagata).

#25# La destra balorda è minoranza nel paese

26/09/2022

(27/09/2022 – piccola integrazione al testo)

La destra balorda ha preso il 43,8% dei voti alla Camera, ben lontani dalla maggioranza assoluta. Ovvero la destra balorda è una minoranza nel paese, ancora di più se si pensa che l’affluenza al voto è stata molto bassa. Con un’affluenza del 63,9% la percentuale di elettori italiani che ha votato per la destra balorda è stata appena del 28,0% (43,8%*63,9%). Direi che hanno poco da esultare. In pratica sono riusciti ad ottenere una maggioranza di seggi in Parlamento solo perché il centro-sinistra si è presentato diviso, risultato che, come già detto al punto #20#, con una legge elettorale in parte maggioritaria è quasi inevitabile.

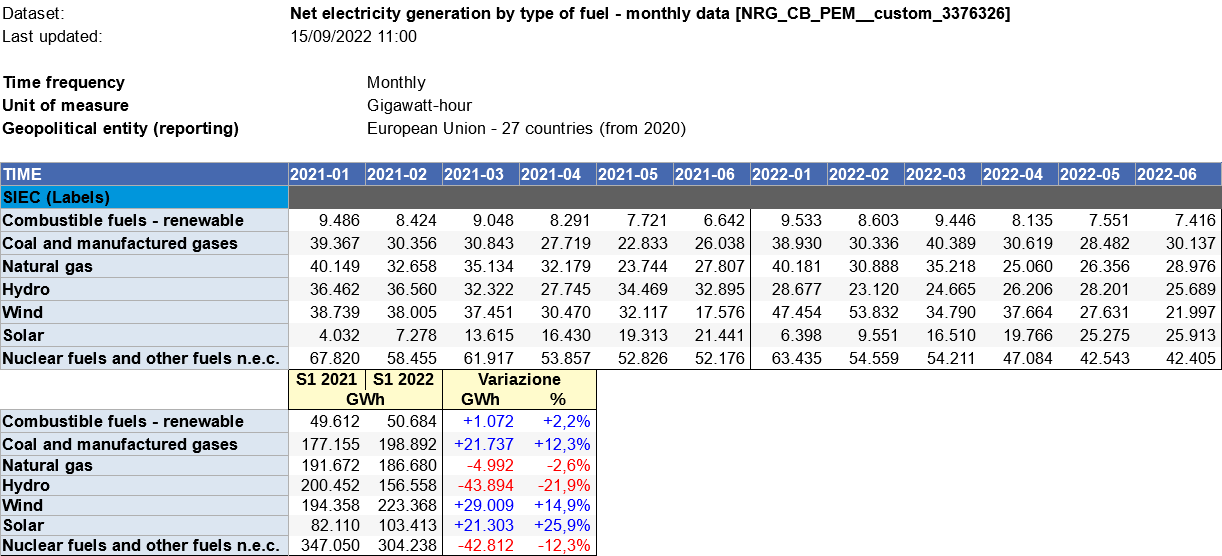

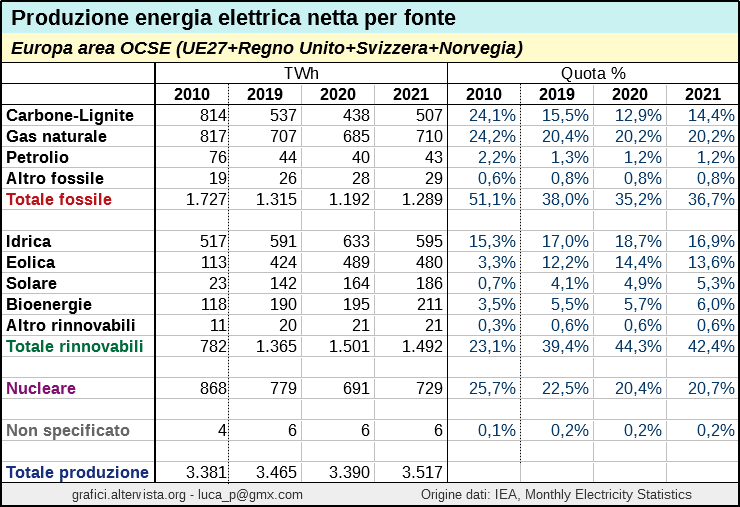

#24# Produzione di energia elettrica per fonte nel primo semestre 2022 nell’Unione Europea

20/09/2022

Quali sono le tendenze nella produzione di energia elettrica durante questa crisi energetica nell’Unione Europea? Quali fonti stanno contribuendo a compensare la scarsità e gli alti prezzi dei combustibili fossili e in particolare del gas?

Avevamo già visto al punto #18# un confronto 2022-2021 tra le principali fonti di produzione dell’UE nel primo trimestre. Vediamo ora i dati aggiornati al primo semestre (gennaio-giugno). Ecco di seguito la tabella tratta dalle statistiche energetiche del sito Eurostat:

Come si vede sotto sono stati aggiunti i calcoli per fare un confronto tra la produzione del primo semestre 2021 e quella del 2022.

Come si vede sotto sono stati aggiunti i calcoli per fare un confronto tra la produzione del primo semestre 2021 e quella del 2022.

Le tendenze già viste nel primo trimestre si sono qui più o meno confermate. Il dato più evidente è il crollo della produzione idroelettrica, la fonte rinnovabile “storica”, che è sempre stata caratterizzata dall’avere notevoli alti e bassi da un anno all’altro e in questo caso ha davvero raggiunto e probabilmente superato i minimi storici.

Nonostante questo si può notare come nel complesso la produzione delle fonti rinnovabili cresce grazie al notevole incremento della produzione delle nuove fonti rinnovabili (in particolare eolico e solare), influenzata anche da nuove installazioni.

Altro crollo notevole della produzione è quello del nucleare, che sta avendo molti problemi in Francia, e in misura minore in altri paesi, a causa di guasti, necessità di manutenzione e problemi con siccità e alte temperature.

Il risultato di tutto questo è che la produzione da fonti fossili è costretta a crescere e, vista la scarsa disponibilità di gas e gli alti prezzi, lo fa principalmente con il carbone. Nel complesso, comunque, la crescita non è eccezionale, proprio grazie al forte incremento delle nuove fonti rinnovabili detto in precedenza.

Da notare che la situazione di quest’anno è parecchio anomala altrimenti la produzione fossile sarebbe calata seguendo la tendenza degli ultimi anni (vedere i grafici sulla produzione nell’UE per fonte). Tale calo dei fossili ci sarà comunque sicuramente il prossimo anno, quando al solito incremento delle nuove fonti rinnovabili si sommerà una variazione della produzione idroelettrica che difficilmente sarà negativa (è già ai minimi storici) e anche la nucleare probabilmente recupererà qualcosa dal tonfo di quest’anno (proseguendo comunque una tendenza al declino).

Crisi o non crisi, quindi, il destino della produzione fossile in Europa è segnato e prevede una continua tendenza al declino.

I dati della tabella sul sito Eurostat sono visibili qui:

https://ec.europa.eu/eurostat/databrowser/bookmark/ac68bb4e-192b-4be2-91b8-eca27614064c?lang=en

Nota: Nelle statistiche mensili Eurostat alla produzione nucleare viene sommata quella degli “altri combustibili”, che comunque è insignificante (in media circa 700 GWh mensili).

#23# Spento anche l’ultimo reattore della centrale nucleare ucraina minacciata dai missili

14/09/2022

(16/09/2022 – piccole correzioni al testo)

Alla fine la centrale nucleare ucraina di Zaporizhzhia è stata completamente spenta per motivi di sicurezza. Ad annunciarlo funzionari di Kiev e l**’autorità nucleare Energoatom**.

Dopo che anche l’ultimo reattore, il numero sei è stato fermato, ora lo stabilimento è stato disconnesso dalla rete elettrica mentre sono in corso i preparativi per il raffreddamento e il trasferimento allo stato freddo. Dall’inizio del conflitto la più grande centrale nucleare d’Europa è finita nel mirino dei bombardamenti, con Russia e Ucraina che si stanno incolpano a vicenda per l’escalation della situazione intorno alla struttura. (…)

Che bello il nucleare…

Guerre, terrorismo, disastri naturali e… centrali nucleari. Cosa può mai andare storto? -LOL-

E pensare che in giro c’è gente fanatica e sciroccata che propone di riempire il mondo di ‘sta roba…

E ovviamente questi fanatici pro nucleare da circo sostengono invece che non c’è nessun problema con quella centrale inventandosi mille storielle. Pretendono di saperne di più delle agenzie nazionali e internazionali che si occupano di energia nucleare… -LOL-

(21/09/2022- aggiornamento)

Hanno riattivato parzialmente le linee che collegano la centrale alla rete elettrica, ma non per produrre energia, al contrario, per portare energia alla centrale, visto che ne ha assoluto bisogno per raffreddare i reattori spenti, come si può leggere qui:

One of the Russian-held Zaporizhzhia nuclear power plant’s four main power lines has been repaired and is once again supplying the plant with electricity from the Ukrainian grid two weeks after it went down, the U.N. nuclear watchdog said on Saturday.

Even though the six reactors at Zaporizhzhia, Europe’s biggest nuclear power plant, have been shut down, the fuel in them still needs cooling to avoid a potentially catastrophic meltdown. That means the plant needs electricity to pump water through the core of the reactors.

Infatti va ricordato che i reattori nucleari non sono a rischio solo quando sono accesi, ma anche quando sono spenti, a causa dell’intenso calore di decadimento radioattivo che emette il combustibile usato. Tante volte qualcuno non avesse ancora capito quanto è problematico gestire il nucleare in un contesto difficile.

Ovviamente molti si sono limitati a dire che la centrale è stata “riattivata” facendo credere che tutto sia già tornato a posto e i reattori siano in funzione. -LOL- La propaganda pro nucleare è sempre più surreale e patetica…

#22# Nel 2022 si dovrebbero installare circa 3 GW di nuovo fotovoltaico in Italia

08/09/2022

Secondo le statistiche Terna nei primi 7 mesi dell’anno in Italia sono stati installati 1.281 MW di nuovi impianti fotovoltaici, di cui 512,5 MW di micro impianti (potenza inferiore ai 20 kW), 333,2 MW di impianti medi (da 20 kW a 999 kW) e 435,3 MW di grandi impianti (da 1 MW in su).

Con le attuali tendenze nel 2022 si dovrebbe riuscire ad installare circa 3 GW di nuovo fotovoltaico rispetto ad 1 GW registrato nel 2021. Erano 10 anni che non si vedevano numeri del genere in Italia. Giusto per capire quanto tempo è stato perso…

I dati sono tratti dal sito web Terna scaricando i file in fondo a questa pagina:

https://www.terna.it/it/sistema-elettrico/dispacciamento/fonti-rinnovabili

#21# La storiella fantasiosa degli 11 anni di governo del centro-sinistra disastrosi

03/09/2022

(11/09/2022 – piccole correzioni al testo)

Visto che la destra non fa altro che proporre idee balorde e dannose (vedi punto #20# precedente), nella loro propaganda cercano disperatamente altri appigli raccontando la storiella del centro-sinistra che governa ininterrottamente da 11 anni e che avrebbe combinato disastri. Si tratta, ovviamente, di una doppia balla.

Come si può vedere da questa pagina su Wikipedia dopo il disastroso Governo Berlusconi (maggio 2008-novembre 2011) abbiamo avuto il Governo tecnico Monti nel quale il centro-sinistra dava solo il suo appoggio esterno (insieme alla destra).

Nella successiva legislatura (aprile 2013-giugno 2018) il centro-sinistra ha partecipato al Governo ma prima con una grande coalizione nella quale c’era anche gran parte della destra (Governo Letta), poi dal 2014 con una coalizione che possiamo definire di centro-centro-sinistra (Governo Renzi e Gentiloni).

Nel giugno 2018 è arrivato il governo a trazione fascio-populista (Conte I) che è durato oltre un anno e il centro-sinistra era all’opposizione. Solo con il Conte II il centro-sinistra è tornato al Governo con un’inedita alleanza con il M5S. Come si sa poi nel febbraio 2021 è arrivato il Governo Draghi e il centro-sinistra ha partecipato ma insieme a gran parte degli altri partiti (anche di destra).

In pratica possiamo dire che gli unici esecutivi nel quale il centro-sinistra ha governato in modo autonomo, ovvero come forza di maggioranza relativa senza alleanze forzate con la destra o partiti populisti, sono stati quelli di Renzi e Gentiloni, per poco più di quattro anni.

Chiarito questo aspetto, passiamo all’altra questione: sono stati anni disastrosi?

Possiamo verificarlo osservando e contestualizzando le variazioni del PIL reale di quegli anni. Come si vede dal grafico indicato, durante il Governo Monti le cose sono andate male, ma perché eravamo nel pieno della crisi del debito sovrano iniziata verso la fine del 2011 durante il governo della destra. E’ stata una crisi “ereditata”, quindi, ed è stata anche una crisi “interna”, ovvero solo italiana e di pochi altri paesi (mentre la precedente crisi del 2009 era stata una crisi economica globale).

Si può osservare come durante i circa quattro anni del Governo “a trazione centro-sinistra” (2014-2018) il PIL abbia recuperato e fatto segnare le migliori variazioni medie del periodo. Con questa fase di recupero il PIL totale annuale è tornato sugli stessi livelli che aveva prima della crisi del debito sovrano.

Dopo un Governo abbastanza irrilevante (Conte I), come si sa, è arrivata la crisi derivata dalla pandemia covid-19 che ha colpito tutto il mondo. In Italia il recupero del PIL durante il Governo Conte II e Draghi è stato abbastanza rapido, come si può osservare bene dai dati trimestrali.

In definitiva possiamo dire che gli ultimi 11 anni sono stati un periodo difficile, con due gravi crisi economiche: la prima iniziata proprio durante un governo della destra, la seconda (i cui strascichi sono ancora in corso) causata da una pandemia e quindi difficilmente imputabile a qualcuno. In tutto questo periodo la fase nella quale abbiamo avuto le migliori variazioni medie del PIL è stata proprio quella del Governo “a trazione centro-sinistra”, nel 2014-2018.

#20# Elezioni politiche 2022

29/08/2022

(30/08/2022 – integrato il testo)

Volendo fare un breve riepilogo programmatico, abbiamo:

- Il centro-sinistra vuole mantenere e migliorare la progressività delle imposte e continuare sulla lotta all’evasione fiscale (che negli ultimi anni ha dato buoni risultati). La destra vuole un sistema fiscale ad aliquota fissa (flat tax) per ridurre le tasse ai più ricchi e non parla mai di evasione fiscale, anzi propone di eliminare alcuni interventi fatti contro l’evasione.

- Il centro-sinistra è a favore dell’utilizzo di adeguati ammortizzatori sociali sulla disoccupazione per tutelare i lavoratori. La destra vuole eliminarli perché secondo loro penalizzerebbe l’occupazione (che però è in crescita).

- Il centro-sinistra propone l’introduzione di una paga minima oraria per evitare forme di sfruttamento del lavoro legalizzate. La destra si oppone dicendo che altrimenti si danneggiano le aziende.

- Il centro-sinistra punta sull’istruzione e sull’innovazione come veicolo di svilluppo dell’economia. La destra vede l’istruzione quasi come un nemico da combattere e punta a modelli economici arretrati, superati e non competitivi.

- Il centro-sinistra è interessato alla tutela dell’ambiente e in ambito energetico è a favore dello sviluppo di fonti rinnovabili (economiche, pulite, semplici e veloci da installare e gestire). La destra è completamente disinteressata all’argomento (se non proprio ostile), continua a proporre condoni edilizi e in ambito energetico continua a proporre l’utilizzo di fonti vecchie, tradizionali e inquinanti come i combustibili fossili e il nucleare a fissione. Questo peraltro in un periodo nel quale i combustibili fossili sono scarsamente disponibili ed hanno prezzi elevati.

- Il centro-sinistra promuove la difesa e l’espansione dei diritti civili e libertà individuali. La destra vuole ridurli prendendo spesso come esempio la politica fascistoide portata avanti da dittatori o pseudo-dittatori in varie parti del mondo (da orban, a putin, a bolsonaro, e così via…).

- Il centro-sinistra è a favore di un assetto costituzionale che mantenga un adeguato equilibrio tra i vari poteri e figure istituzionali in modo da preservare la democrazia. La destra propone improbabili e pericolose forme di presidenzialismo sperando di accentrare il potere nelle mani di una sola persona.

Insomma, per votare questa destra balorda e pericolosa bisogna essere o molto ricchi e bastardi, oppure essere il tipico fascistone idiota con la testa piena di fesserie. In tutti gli altri casi non ci vuole molto a capire che il centro-sinistra è razionalmente la parte politica migliore da votare.

Purtroppo i sondaggi (sempre se sono realistici) danno in largo vantaggio la destra balorda, ma non tanto perché raccolgano molti voti, infatti le percentuali attribuite sono pari o inferiori a quelle raggiunte dalla destra in passato quando hanno vinto delle elezioni. Il largo vantaggio della destra balorda deriva dal fatto che le forze di centro-sinistra si sono presentate alle elezioni divise addirittura in TRE parti, e con una legge elettorale maggioritaria questo significa quasi sicuramente perdere le elezioni.

#19# Il settore nucleare francese è praticamente fallito

14/07/2022

Già qualche anno fa l’azienda francese costruttrice dei reattori (Areva), in grave crisi, era stata smembrata ed acquisita in parte da EDF (l’azieda proprietaria delle centrali nucleari) con un generoso esborso di soldi pubblici:

https://www.world-nuclear-news.org/C-Binding-agreements-signed-for-sale-of-New-NP-2712175.html

French utility EDF agreed in July 2015 to take a stake of between 51% and 75% in Areva SA’s reactor unit in a government-backed plan to revitalise the country’s nuclear power industry. The restructuring includes the government granting a capital injection of €4.5 billion ($5.4 billion) into Areva.

Poi EDF stessa è da tempo piena di debiti e tira avanti a suon di finanziamenti pubblici:

https://www.reuters.com/business/energy/edf-receive-around-2-billion-euros-french-state-fin-min-2022-02-18/

The French state will inject around 2 billion euros ($2.27 billion) into EDF, French Finance and Economy Minister Bruno Le Maire said as the state-owned power giant announced a capital increase.

E’ stato previsto quindi un progetto di ristrutturazione di EDF e si pensa anche ad una totale acquisizione da parte dello Stato del solo settore nucleare (quello in crisi) separando gli altri settori più in buona salute. In pratica si vorrebbe creare una “bad company” nucleare pubblica che si sobbarcherà tutti i debiti salvando le altre attività. Vedere:

https://www.reuters.com/article/us-edf-restructuring-idUSKBN2BX07D

France hopes to place state-run EDF’s debt-laden and capital hungry nuclear business in a holding company that would be fully state owned. It would control a separate entity housing the more lucrative parts of the business and free of its liabilities.

E alla fine la decisione di nazionalizzare EDF è stata presa, e si prevede un grande esborso di denaro pubblico:

https://www.thelocal.fr/20220708/france-sets-aside-up-to-e12-7billion-for-edf-nationalisation/

The French government has set aside €12.7billion for the full nationalisation of state-controlled electricity provider EDF as well as other investments in the energy sector, Economy Minister Bruno Le Maire said on Thursday.

The re-nationalisation of EDF – announced by Prime Minister Elisabeth Borne on Wednesday – will see the state increase its holding from 84 percent to 100 percent.

Per giustificare questa situazione assai poco lusinghiera per il nucleare i fanatici dell’atomo cercano di dare la colpa ad un meccanismo che in Francia prevede la vendita a prezzi regolamentati di circa un quarto dell’energia nucleare prodotta (100 TWh, passati poi a 120):

https://www.enerdata.net/publications/daily-energy-news/edf-will-sell-extra-20-twh-nuclear-power-french-competitors-2022.html

The French government has forced EDF to sell an additional 20 TWh of nuclear power generation in 2022 under the ARENH to alternative suppliers at €46.2/MWh to limit the rise in electricity tariffs.

Se davvero EDF non è in grado di sostenere questi prezzi regolamentati, che vengano tolti. Ma non lo fanno, perché grazie a quello i prezzi finali al consumatore vengono calmierati e così i francesi (e i fanatici pro nucleare) possono andare in giro a vantarsi dicendo che il nucleare è economico. Ma è solo una messa in scena, come si vede, perché il settore nucleare di EDF nel frattempo fa acqua da tutte le parti e i soldi risparmiati sulle bollette vengono poi prelevati dalle tasse dei cittadini per finanziare EDF con soldi pubblici.

In pratica tutta l’attuale situazione ha dimostrato in modo chiaro come la storiella del nucleare francese super economico è in realtà una balla, una delle tante raccontate dalla propaganda pro nucleare.

E poi c’è gente che si chiede come mai il nucleare (oltre a tutti gli altri problemi) non lo vuole quasi più nessuno al mondo e il settore è in crisi da tempo (vedere in proposito i grafici sulla produzione di energia elettrica nel mondo e questo articolo). Ma le posizioni più assurde sono quelle di chi pensa, in un tale contesto di crisi, di poter riportare addirittura il nucleare in Italia. Qui siamo proprio al surrealismo puro…

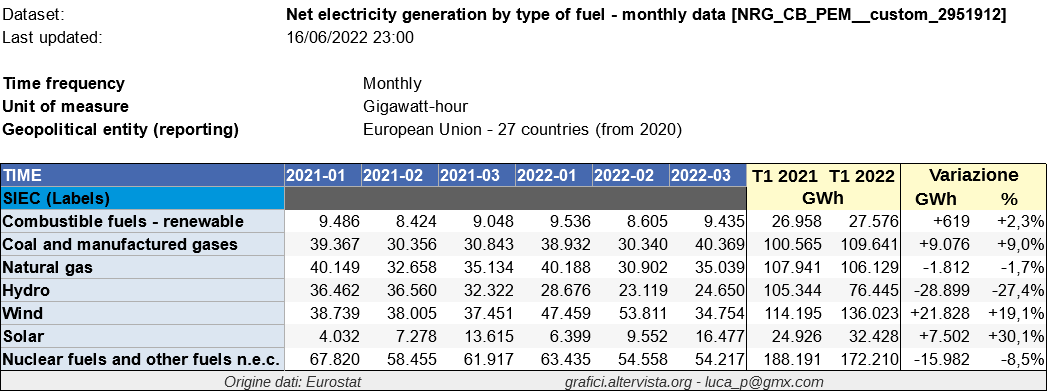

#18# Produzione di energia elettrica per fonte nel primo trimestre 2022 nell’Unione Europea

21/06/2022

In pieno periodo di crisi energetica, che ricordiamo è iniziata alla fine dell’estate 2021, ben prima della guerra in Ucraina, come stiamo producendo energia elettrica nell’Unione Europea?

Per saperlo è possibile far riferimento alle statistiche energetiche del sito Eurostat e nello specifico alle statistiche mensili sulla produzione di energia elettrica. Ecco di seguito la tabella scaricata dal sito Eurostat con i dati di produzione delle principali fonti nei primi tre mesi 2022 e nei primi tre mesi 2021:

Come si vede a destra sono stati aggiunti i calcoli per fare un confronto tra le produzioni dei due trimestri.

Come si vede a destra sono stati aggiunti i calcoli per fare un confronto tra le produzioni dei due trimestri.

Il dato più evidente è il calo della produzione idroelettrica che, come si sa, è una fonte rinnovabile “storica”, la cui potenza installata è oggi sostanzialmente stabile e che ha come caratteristica quella di avere una notevole variabilità di produzione da anno ad anno (alti e bassi).

Nonostante questo notevole calo il totale della produzione rinnovabile riesce comunque a crescere un poco grazie alla decisa crescita delle nuove fonti rinnovabili, in particolare di eolico e solare. In questo caso la crescita è influenzata dall’incremento degli impianti installati nel tempo.

Ovviamente, trattandosi del primo trimestre (inverno) la produzione del solare (e la associata variazione in GWh) risulta penalizzata, mentre la variazione percentuale rimane un dato più significativo.

Questa sostanziale tenuta delle fonti rinnovabili consente di contenere la crescita dei combustibili fossili e in particolare del carbone che, nonostante il calo del gas (per scarsità di approvvigionamenti e alti prezzi) alla fine cresce tutto sommato poco (circa 9 TWh). In pratica se quest’anno l’idroelettrico non fosse stato in crisi il consumo di combustibili fossili si sarebbe ridotto (come già fatto negli anni passati), e questo calo avverrà comunque nel prossimo futuro, quando la produzione idroelettrica tornerà su valori più normali.

Da notare come in tutto questo contesto la produzione nucleare in Europa (e non solo in Europa) continua a fare quello che fa già da diversi anni, ovvero calare (vedi i grafici sulla produzione nell’UE).

I dati della tabella sul sito Eurostat sono visibili qui:

https://ec.europa.eu/eurostat/databrowser/bookmark/bbb20e95-fab5-4222-9668-9b17560a2b52?lang=en

Nota: Nelle statistiche mensili Eurostat alla produzione nucleare viene associata quella degli “altri combustibili”, che comunque è insignificante (circa 500 GWh).

#17# I criminali russi tagliano il gas all’Italia?

17/06/2022

Come già detto al punto #16# precedente, in Italia grazie alle sanzioni le forniture di gas dalla russia (punto di ingresso di Tarvisio) dal circa 40% che erano si sono già ridotte a circa il 20% ad aprile, vedere:

https://dgsaie.mise.gov.it/bilancio-gas-naturale

E successivamente sono calate ancora, come si può vedere dai dati giornalieri del sito di Snam:

https://www.snam.it/it/trasporto/dati-operativi-business/0_mappa_interattiva/

Eppure non è successo niente; in buona parte il gas russo è stato compensato usando maggiormente altri canali di approvvigionamento e il prezzo del gas per diverse settimane ha avuto addirittura una tendenza al calo che lo ha riportato ai livelli dell’autunno 2021 (vedi il punto #14#).

Ora i russi dicono che per un motivo o per l’altro ci sarebbe una riduzione da parte loro, ma negli ultimi giorni NON risultano cambiamenti. Oggi 17 giugno, ad esempio, il dato parziale progressivo di Snam dice che le importazioni dalla russia sono al 16,2%. Ieri erano al 20,5% e il giorno prima al 12,1%. Addirittura siamo sopra la media delle settimane precedenti.

Per ora quindi i russi sembrano solo minacciare di fare qualcosa, ma di atti concreti non se ne vedono. E d’altra parte il gas russo è già ridotto ai minimi termini, quindi non è che ci possano essere ulteriori grandi variazioni. Queste notizie possono essere anche delle balle propagandistiche della russia, ed è normale. Meno normale è che solo in base a simili notizie i prezzi del gas siano tornati improvvisamente a crescere…

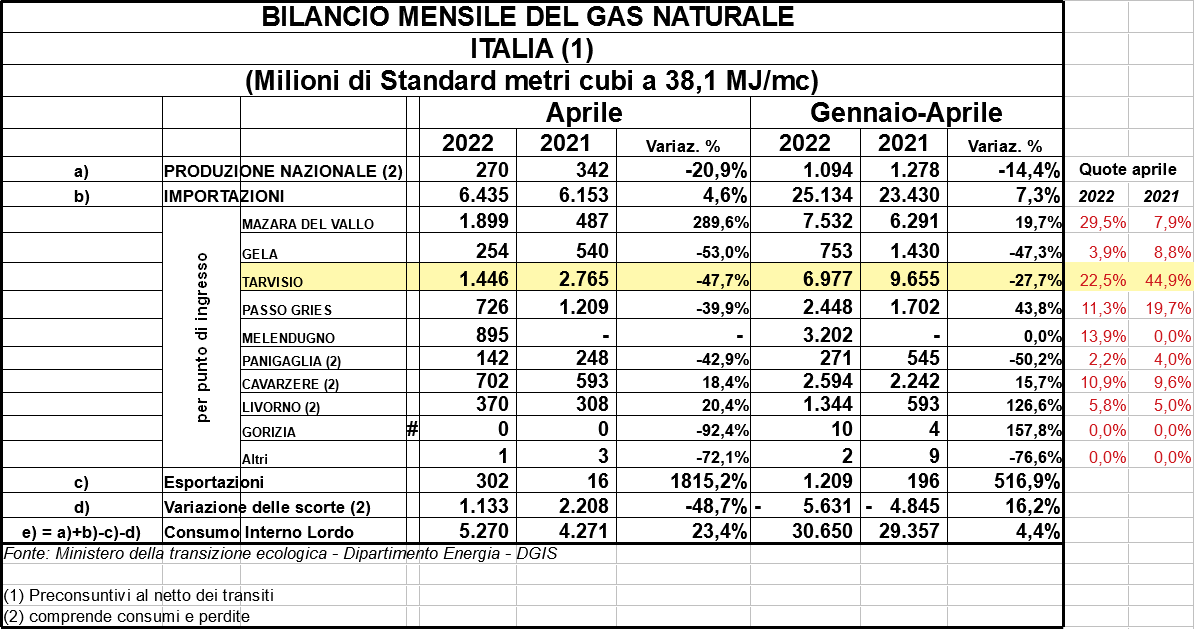

#16# Confermato il calo delle importazioni di gas dalla russia in aprile

07/06/2022

Come già indicato al punto #11#, era possibile notare il calo nelle importazioni di gas russo (punto di ingresso di Tarvisio) osservando i dati giornalieri di Snam in questa pagina:

https://www.snam.it/it/trasporto/dati-operativi-business/0_mappa_interattiva/

Ora sono stati pubblicati i dati riassuntivi del mese di aprile da parte del Ministero e si può verificare meglio la situazione:

https://dgsaie.mise.gov.it/bilancio-gas-naturale

Si conferma che ad aprile le importazioni dalla russia si sono quasi dimezzate rispetto all’anno precedente (-47,7%) e questo nonostante nel complesso le importazioni non siano neanche calate, anzi sono aumentate un po’.

Si conferma che ad aprile le importazioni dalla russia si sono quasi dimezzate rispetto all’anno precedente (-47,7%) e questo nonostante nel complesso le importazioni non siano neanche calate, anzi sono aumentate un po’.

Gli stoccaggi nel mese si sono dimezzati ma non per le minori importazioni, ma piuttosto per i maggiori consumi (forse il mese è stato più freddo e poi bisogna considerare la ripresa economica post covid).

Facendo i calcoli, la quota del gas russo nell’aprile 2021 era del 44,9%, nell’aprile 2022 siamo al 22,5%.

A maggio e giugno la quota dovrebbe calare ancora, visto che dai dati Snam si vedono spesso valori giornalieri ben sotto al 20%.

Nel frattempo il prezzo del gas continua una lenta discesa ed è recentemente sceso per alcuni giorni sotto gli 80 euro/MWh tornando in pratica ai livelli dell’autunno 2021. Vedere:

https://mercatoelettrico.org/It/Statistiche/Gas/StatMGP-GAS.aspx

#15# Chiude un’altra centrale nucleare per motivi economici negli Stati Uniti

05/06/2022

Negli Stati Uniti da diverso tempo hanno deciso di adottare una politica di estensione della vita operativa delle centrali nucleari ben oltre la durata standard (che per i vecchi reattori è di 40 anni). Ormai la gran parte delle centrali ha già ottenuto una licenza ad operare per 60 anni, come si può vedere da questa lista:

https://www.nei.org/resources/statistics/us-nuclear-plant-license-information

Tutto ciò capita (non solo negli Stati Uniti) perché il settore nucleare è in crisi da molto tempo per i costi di costruzione sempre più elevati e tutti i soliti altri problemi che accompagnano questa tecnologia, quindi di nuovi reattori se ne costruiscono molto pochi (negli Stati Uniti sono solo due e non ne sono programmati altri per il futuro). In tale contesto si è deciso quindi di far durare i vecchi reattori per il maggior tempo possibile. In pratica, sebbene si vada incontro ad un declino del nucleare, si vuole quantomeno che tale declino sia lento.

Il problema è che negli Stati Uniti, dove il supporto pubblico è tradizionalmente ridotto e il mercato la fa da padrone, anche le vecchie centrali fanno spesso fatica ad essere competitive sul mercato e vengono quindi chiuse prima del tempo per motivi economici. Qui potete vedere un elenco parziale delle chiusure degli ultimi anni:

https://www.powermag.com/u-s-nuclear-power-plant-closures-slideshow/

La situazione è talmente grave che in alcuni casi è stato deciso di erogare dei sussidi pubblici per evitare le chiusure. Vedi, ad esempio, il caso di questa centrale:

https://www.powermag.com/illinois-nuclear-plants-saved-by-last-minute-vote/

Nonostante ciò alcune centrali continuano a chiudere per motivi economici. L’ultima in ordine di tempo è stata Palisades:

https://www.powermag.com/palisades-nuclear-power-plant-closes-after-50-years-of-operation-employees-leave-with-pride/

Come molte altre centrali aveva licenza ad operare per 60 anni, ma è stata chiusa dopo 50. L’azienda proprietaria ha dichiarato:

“market conditions have changed substantially, and more economic alternatives are now available to provide reliable power to the region”.

Tutto ciò è molto utile per capire come l’idea che le centrali nucleari vecchie producano energia a costi molto bassi (idea sostenuta da molti fanatici pro nucleare) sia in realtà fasulla. Infatti bisogna considerare che le centrali vecchie hanno costi di manutenzione molto elevati. Peraltro la dichiarazione dell’azienda fa capire come ad aggravare la situazione del nucleare c’è anche un contesto di mercato mutato, con nuove e più economiche alternative. E’ evidente che in gran parte si fa riferimento alle nuove fonti rinnovabili che negli ultimi anni sono diventate sempre più competitive (a tal proposito vedere i dati riportati qui).

#14# Prezzo del gas in Italia in calo rispetto a marzo

22/05/2022

Come riportato al punto numero #11# le importazioni di gas dalla russia si sono già praticamente dimezzate ad aprile e a maggio la tendenza è ad una ulteriore riduzione, tanto che ormai la quota è mediamente inferiore al 20%. La pagina dove trovare i dati aggiornati con cadenza oraria e giornaliera è questa:

https://www.snam.it/it/trasporto/dati-operativi-business/0_mappa_interattiva/

Il gas russo arriva dal punto di ingresso di Tarvisio e potete facilmente calcolarvi la percentuale dividendo il dato progressivo giornaliero per il totale delle importazioni nella sezione “dati riassuntivi”. Ad esempio, il 20 maggio le importazioni dalla russia sono state di 34,9 milioni di metri cubi mentre il totale importazioni era di 215,2 milioni, quindi la percentuale è stata del 16,2%. Nei giorni festivi e prefestivi spesso la percentuale scende ancora più in basso.

In parte tutto ciò è consentito dal fatto che nel complesso i volumi importati si sono ridotti rispetto al passato. Basta, ad esempio, confrontare i dati del 2022 riportati nella seguente pagina con quelli del 2021:

https://www.snam.it/it/trasporto/dati-operativi-business/2_Andamento_dal_2005/

Va ricordato che anche al di fuori dei mesi invernali (quando abbiamo consumi più elevati) il gas viene comunque importato in notevoli quantità per riempire gli stoccaggi (in Italia ne abbiamo per circa 20 miliardi di metri cubi), quindi in realtà non ci sono grandi differenze stagionali. Attualmente gli stoccaggi proseguono ma sono più bassi rispetto al passato a causa del suddetto calo delle importazioni.

Va detto, però, che l’attuale calo dei volumi e degli stoccaggi è di natura più economica che tecnica. Ad esempio, nonostante la crisi energetica il rigassificatore di Livorno sta lavorando pochissimo. In pratica c’è scarsa richiesta di gas per lo stoccaggio perché gli operatori commerciali ritengono evidentemente che i prezzi siano destinati a scendere nel prossimo futuro. Vedere quanto riportato in questo articolo:

https://www.startmag.it/energia/gas-stoccaggio-italia/

Per ora gli operatori commerciali sembrano averci azzeccato visto che il prezzo del gas, dopo aver toccato un picco nel mese di marzo, è in calo ed è recentemente sceso sotto i 90 euro/MWh. Per avere dati aggiornati sui prezzi all’ingrosso del gas sul mercato italiano si può consultare questa pagina:

https://mercatoelettrico.org/It/Statistiche/Gas/StatMGP-GAS.aspx

Non è il principale mercato italiano del gas ma si tratta comunque di un ottimo riferimento.

Si nota peraltro, tante volte qualcuno se lo fosse scordato, come il prezzo del gas abbia iniziato la crescita su valori anomali già alla fine dell’estate 2021, ben prima della guerra in Ucraina.

Vedremo ora come evolverà la situazione quando i volumi importati torneranno a crescere. Le importazioni dalla russia dovrebbero rimanere basse, visto che i canali alternativi non sono ancora sfruttati al massimo. Per i prezzi la questione è più complessa; bisogna vedere quanto possono scendere in basso nelle attuali tendenze e quanto saranno poi influenzati da una ripresa della domanda.

#13# In Russia previsto per il 2022 un calo del PIL tra l’8 e il 10% e inflazione tra il 18 e il 23%

01/05/2022

Come si vede, le sanzioni funzionano.

Quando i russi si renderanno conto che rischiano di mangiare pane e cipolla a pranzo e cena tutti i giorni per i prossimi anni, forse capiranno che seguire putin e i suoi scagnozzi non è proprio la scelta migliore.

#12# La sceneggiata del “pagate il gas in rubli”

27/04/2022

Tutta la questione del “pagate il gas in rubli” è solo l’ennesima sceneggiata imbastita dai russi; è solo il tentativo di fare gli sbruffoni in termini politici ma non c’è nessun effetto concreto dietro.

Quello che conta è il fatto che si tratta comunque di una importazione di beni. In tale contesto in ogni caso si genera un’offerta di euro e una richiesta di rubli sul mercato dei cambi (a prescindere se a farla sono gli acquirenti europei o i fornitori russi), con conseguente indebolimento della prima valuta e rafforzamento della seconda. Così funziona secondo i principi generali della macroeconomia.

In pratica:

Primo caso – Tu paghi le aziende russe in euro, queste poi se vogliono usare quei soldi in patria cambieranno gli euro in rubli. L’offerta di euro e la richiesta di rubli tende a svalutare la prima valuta e rivalutare la seconda.

Secondo caso – Tu paghi le aziende russe in rubli e quindi sei tu che fai il cambio di valuta. Ma la dinamica è la stessa di prima; offerta di euro e richiesta di rubli.

Non cambia niente; è l’azione stessa di importare un bene che regola il tutto.

Se i pagamenti avvengono in euro i produttori russi che ricevono i soldi (peraltro in genere aziende statali) possono sempre convertirli subito in rubli invece di tenerli in valuta estera. In questo modo possono sostenere il valore della moneta nazionale. E’ quello che la Banca Centrale russa sta facendo già da tempo: sta convertendo le riserve in valuta estera in rubli per sostenerne il valore sui mercati valutari. Ovviamente tutto questo funziona finché durano le riserve valutarie, come ben spiegato in quest’articolo:

https://www.corriere.it/esteri/22_aprile_19/russia-default-50-miliardi-riserve-utilizzabili-4e610c18-bfbf-11ec-9f78-c9d279c21b38.shtml

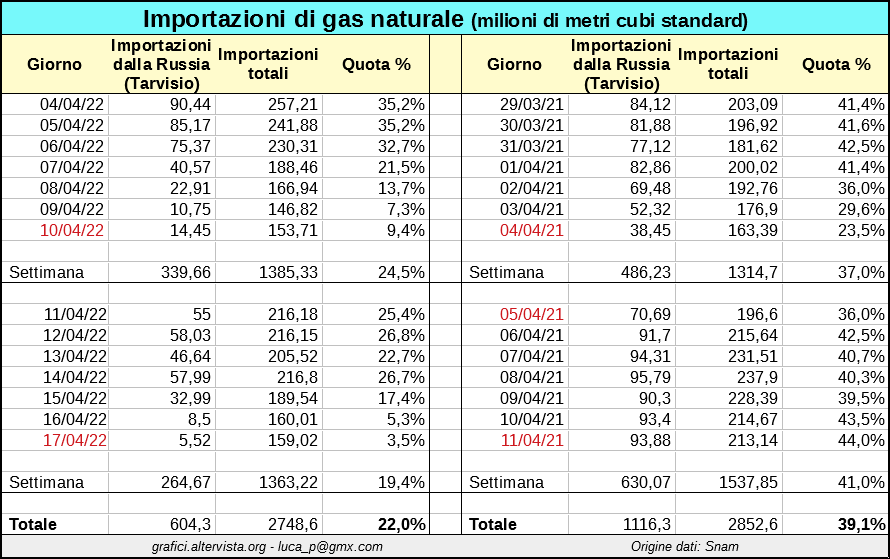

#11# Le importazioni di gas russo si sono già ridotte notevolmente

19/04/2022

Lo dicono i dati giornalieri ufficiali di Snam confrontando le ultime due settimane di aprile 2022 con due settimane dello stesso periodo del 2021:

I dati sono tratti da qui selezionando i relativi giorni e prendendo come riferimento il dato progressivo giornaliero del punto di ingresso di Tarvisio (da dove proviene il gas russo) rispetto al totale delle importazioni:

I dati sono tratti da qui selezionando i relativi giorni e prendendo come riferimento il dato progressivo giornaliero del punto di ingresso di Tarvisio (da dove proviene il gas russo) rispetto al totale delle importazioni:

https://www.snam.it/it/trasporto/dati-operativi-business/0_mappa_interattiva/

Considerando che eventuali giorni festivi, riducendo i consumi, possono falsare i valori, per fare un confronto equo tra 2021 e 2022 è stata considerata in entrambi i casi la settimana di Pasqua più un’altra ad essa contigua. Come si vede, nonostante un giorno festivo in meno, nel 2022 la quota delle importazioni di gas russo è calata dal 39,1% del 2021 al 22,0%. In pratica si sono già quasi dimezzate.

La quota delle due settimane del 2021 è peraltro coerente con la quota media annuale pari al 39,9%. I dati annuali suddivisi per nazione esportatrice si trovano qui:

https://dgsaie.mise.gov.it/importazioni-gas-naturale

Alla voce “Bilancio” possono essere anche visti i dati mensili per punto di ingresso, per ora, però, aggiornati solo fino a febbraio.

Nel prossimo futuro le importazioni dalla russia dovrebbero ridursi ancora grazie a nuovi accordi commerciali di importazione e ad altri interventi, come ben riepilogato in questo articolo:

https://www.themeditelegraph.com/it/markets/2022/04/11/news/gas-cosi-l-italia-ridurra-dipendenza-da-mosca-dall-azerbaigian-al-gnl-via-nave-dagli-usa-i-tempi-e-le-rotte-1.41367932

#10# Fare a meno del gas russo non costa molto come qualcuno vuole far credere

09/04/2022

20/04/2022 (piccole integrazioni al testo)

Visto che sulla questione di fare a meno del gas russo c’è molta propaganda fatta con dati tirati più o meno a caso, in questo interessante articolo del 2019 (quindi prima della crisi covid e della crisi energetica) viene spiegata in modo oggettivo la situazione:

https://energiaoltre.it/pniec-gas-e-idrogeno-ecco-cosa-ne-pensa-alvera-snam/

Per quanto riguarda i prezzi, in media, ha chiarito Alverà “il gas negli Usa costa un terzo di quello che costa in Europa e l’industria statunitense ha un enorme vantaggio competitivo. Per questo la Germania spinge per i gasdotti con la Russia. Il gas americano ha bisogno però di essere liquefatto, trasportato e rigassifcato. Questa filiera lo porta a far lievitare i costi da 9 a 27-28 euro” al MWh.

In pratica, è vero che il gas russo, in condizioni di mercato normali, sarebbe più economico rispetto a quello americano arrivato via mare, ma il prezzo del gas in Italia negli ultimi anni è stato mediamente di poco sopra ai 20 euro/MWh e quindi la differenza con quello americano sarebbe di appena un 20-25% in più e non “tre volte” come si legge spesso in giro. Per lo storico delle quotazioni in Italia vedere questo grafico:

https://www.magindex.org/index-it.shtml

Il gas americano, con un prezzo di 27-28 euro/MWh, sarebbe inoltre molto più economico rispetto agli oltre 100 euro/MWh raggiunti dalle quotazioni europee durante questa crisi energetica che, ricordiamo, è iniziata prima della guerra in Ucraina ed è stata favorita da speculazioni dei fornitori russi che si sono approfittati di livelli di stoccaggio di gas in Europa più bassi del solito.

Se si considera che il gas americano tra tutti i possibili fornitori sarebbe quello dai costi più elevati, si capisce come diversificare l’approvvigionamento di gas facendo a meno di quello russo non sarebbe in realtà particolarmente costoso. Questo considerando anche che la domanda di gas come fonte primaria ha una tendenza a calare da anni, sia per un generale calo dei consumi, sia per la crescita delle fonti rinnovabili. Vedere:

https://www.iea.org/data-and-statistics/data-browser?country=ITALY&fuel=Natural%20gas&indicator=NatGasCons

#9# Prime stime sulla produzione elettrica mondiale per fonte nel 2021

02/04/2022

Già al punto #7# avevamo visto alcune statistiche preliminari sul 2021 in alcuni paesi del mondo basate sui dati di produzione mensili forniti dall’IEA. Basandosi su tali dati e altre fonti un’organizzazione come Ember prova a determinare una stima complessiva della produzione mondiale. Si tratta di statistiche provvisorie, elaborate in anticipo rispetto ai normali tempi di rilascio di altre statistiche dello stesso tipo (ad esempio, la BP statistical review viene rilasciata in genere i primi di luglio). I dati sono comodamente visibili in grafico e scaricabili qui:

https://ember-climate.org/data/data-explorer/

Si può subito notare nel 2021 l’inevitabile rimbalzo dei combustibili fossili (e in particolare del carbone) dopo la crisi covid del 2020. Nel complesso, comunque, l’andamento degli ultimi anni risulta fiacco e quasi in stallo.

La causa di ciò è da attribuire in gran parte alla crescita delle fonti rinnovabili, in particolare quelle non idroelettriche che ormai nell’insieme pesano per il 13,1% sulla produzione globale. Eolico e fotovoltaico da soli sono passati da una quota del 9,3% nel 2020 ad una del 10,3% nel 2021, peraltro superando la produzione nucleare, passata dal 10,1% al 9,9% (nel grafico selezionate le percentuali e la rappresentazione a linea per avere chiara la situazione).

Nel 2022 è probabile vedere una ripresa dell’idroelettrico (dopo il calo del 2021), mentre le altre fonti rinnovabili continueranno a crescere in modo sostenuto. Come risultato non sarebbe strano vedere quest’anno un nuovo regresso della produzione fossile nel suo complesso.

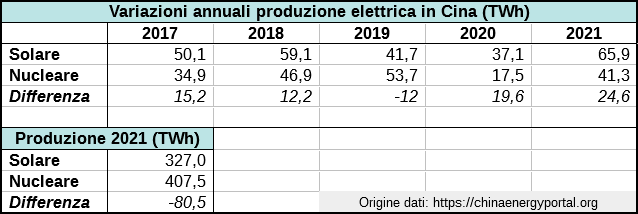

#8# In Cina la produzione elettrica solare potrebbe superare quella nucleare nel giro di 2 anni

24/03/2022

Abbiamo già visto al punto #7# precedente gli andamenti della produzione elettrica per fonte cinese e di altri paesi negli ultimi anni avendo come fonte i dati mensili dell’IEA. Per avere qualche dato specifico sulla Cina può essere più pratico far riferimento al sito chinaenergyportal.org, che riporta i dati statistici ufficiali del Governo cinese.

Per la fonte solare e nucleare la situazione degli ultimi 5 anni è questa:

Come si vede la fonte solare (quasi tutta fotovoltaica) ormai negli ultimi anni cresce in Cina ad un ritmo mediamente superiore a quello della fonte nucleare. La differenza tra la produzione totale annuale delle due fonti nel 2021 è di 80,5 TWh a favore del nucleare. Per il solare fotovoltaico nei prossimi anni è prevista una produzione sempre sostenuta e probabilmente in ulteriore accelerazione. Ad esempio, notizia recente:

Come si vede la fonte solare (quasi tutta fotovoltaica) ormai negli ultimi anni cresce in Cina ad un ritmo mediamente superiore a quello della fonte nucleare. La differenza tra la produzione totale annuale delle due fonti nel 2021 è di 80,5 TWh a favore del nucleare. Per il solare fotovoltaico nei prossimi anni è prevista una produzione sempre sostenuta e probabilmente in ulteriore accelerazione. Ad esempio, notizia recente:

China’s National Energy Administration yesterday said 10.86GW of new solar generation capacity was installed in the country in the first two months of the year. That was enough to raise China’s cumulative capacity to 315.8GW.

https://www.pv-magazine.com/2022/03/22/chinese-pv-industry-brief-china-tops-315gw-of-solar/

In genere il ritmo delle installazioni in Cina aumenta verso la fine dell’anno. Se iniziano con questi numeri potrebbero davvero installare molto nel 2022. Se venisse installata una potenza di 60-80 GW, l’incremento annuale della produzione alla produttività media effettiva di 1.281 ore (indicata sempre sul sito delle statistiche cinesi) sarebbe di 76,9-102,5 TWh.

Per il nucleare è probabile invece nei prossimi anni una certa decelerazione, visto che, come indicato al punto #3#, dal 2022 al 2025 dovrebbero installare in media circa 1,5 reattori da 1 GW all’anno. Considerando una produttività di 7.802 ore, significa un incremento medio annuale della produzione di circa 11,7 TWh.

Anche se i risultati per il nucleare cinese fossero un po’ migliori di quanto stimato, nel giro di un paio di anni è possibile che la produzione annuale solare fotovoltaica sia più elevata, diventando così la quarta fonte di produzione in Cina dopo carbone, idroelettrico ed eolico.

E’ un risultato abbastanza interessante, considerando che in Cina hanno iniziato ad investire seriamente sul fotovoltaico solo dal 2013-14, e considerando che nella surreale retorica della propaganda pro nucleare le nuove fonti rinnovabili come il solare sarebbero dei giocattoli che non producono abbastanza energia, mentre si fa credere che il nucleare cinese stia crescendo a ritmi incredibilmente veloci. Come si vede, nel mondo reale le cose sono ben diverse.

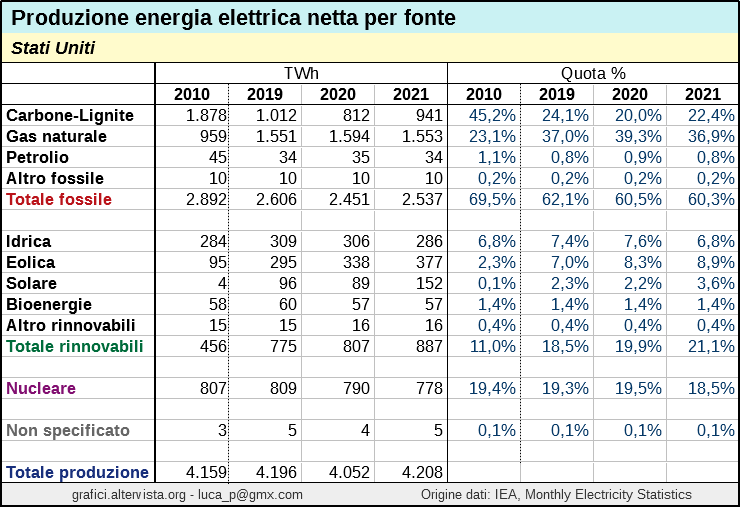

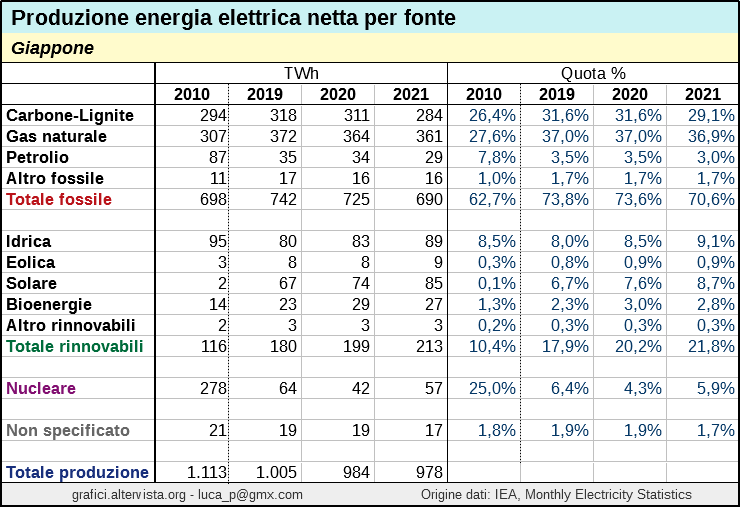

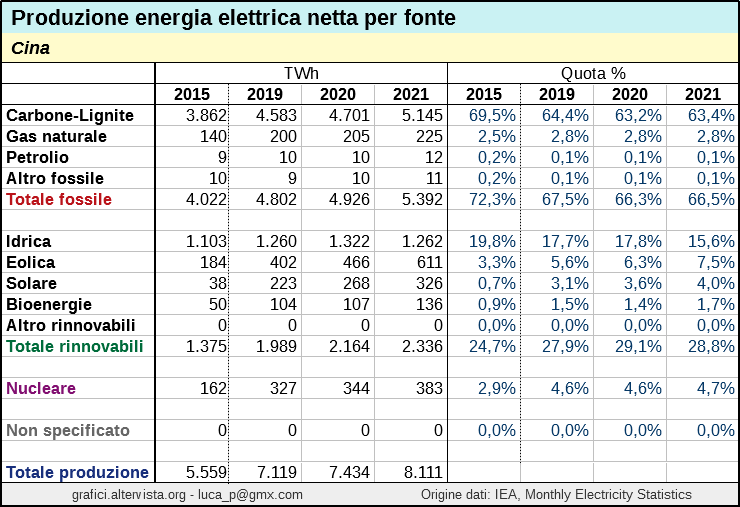

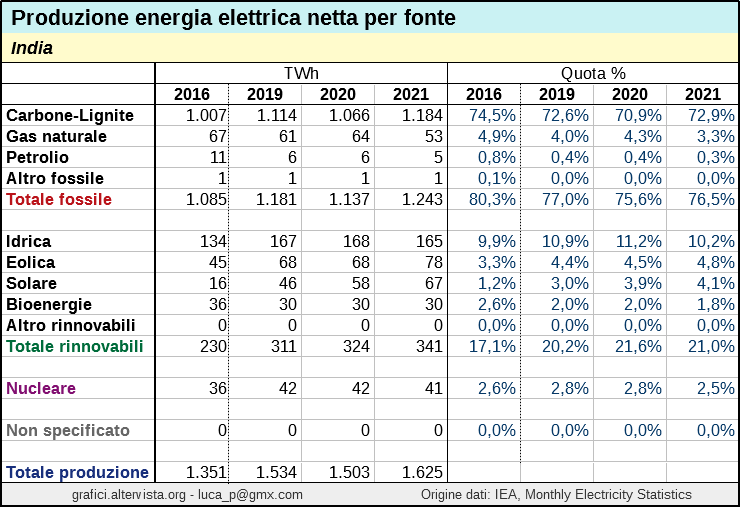

#7# Primi dati sulla produzione elettrica 2021 e tendenze di medio periodo

16/03/2022

Ecco i primi dati diffusi dall’IEA sulla produzione elettrica netta per fonte nel 2021 per l’Europa (area OCSE), gli Stati Uniti, il Giappone, la Cina e l’India. E’ indicata la produzione netta in Tera-wattora e la quota percentuale sul totale della produzione per gli ultimi tre anni più il 2010 (per Cina e India il 2015 e il 2016). Bisogna considerare che il 2020, a causa della crisi covid-19, mostra dei dati un po’ falsati; un confronto più equo per valutare le tendenze più recenti è quello tra 2019 e 2021:

Come tendenze di medio periodo si nota la crescita delle rinnovabili sia nei paesi ad economia matura (Europa, Stati Uniti, Giappone) che in quelli ad economia emergente (Cina, India). In Europa e Stati Uniti tale crescita è riuscita a far calare le fonti fossili, sia in termini assoluti che relativi. In Europa in particolare, le rinnovabili negli ultimi anni sono diventate la prima fonte di produzione. In Cina e India le fonti fossili continuano a crescere, seppur ad un ritmo più lento che in passato, tanto che la quota percentuale ha comunque una tendenza a calare.

Come tendenze di medio periodo si nota la crescita delle rinnovabili sia nei paesi ad economia matura (Europa, Stati Uniti, Giappone) che in quelli ad economia emergente (Cina, India). In Europa e Stati Uniti tale crescita è riuscita a far calare le fonti fossili, sia in termini assoluti che relativi. In Europa in particolare, le rinnovabili negli ultimi anni sono diventate la prima fonte di produzione. In Cina e India le fonti fossili continuano a crescere, seppur ad un ritmo più lento che in passato, tanto che la quota percentuale ha comunque una tendenza a calare.

Il nucleare mostra un declino più o meno marcato nei paesi ad economia matura considerati e cresce lentamente in Cina e India dove mantiene quote percentuali molto basse.

Fonte dei dati:

IEA, Monthly Electricity Statistics

https://www.iea.org/data-and-statistics/data-product/monthly-electricity-statistics

#6# Anche sulle batterie si inizia a fare sul serio (pure in Italia)

27/02/2022

(…) “Enel was awarded 10.4 GW of existing capacity, 1 GW of foreign capacity, and 1.5 GW of new capacity, over two thirds of which will be met by battery energy storage systems (BESS) and the remainder by renewable facilities, as well as by the upgrading and refurbishment of some gas-fired plants already in service that are necessary to ensure the adequacy and safety of Italy’s electricity system,” the company said in a press release.

In a statement to pv magazine, a spokesperson from Enel revealed that the awarded storage capacity will come from 20 projects totaling 1.6 GW, with contracted capacity accounting for 1 GW. “Half of the project will be located on the island of Sardinia and the other half on mainland Italy,” the spokesperson added.

The storage facilities will be built with lithium-iron phosphate (LFP) batteries and are expected to come online in 2024. Their combined storage capacity is 6.6 GWh. (…)

Iniziano ad essere valori importanti, quantomeno sullo stesso ordine di grandezza di sistemi di accumulo più tradizionali come i pompaggi idrici, e con un’efficienza e praticità maggiori.

#5# Idrogeno verde: si inizia a fare sul serio

22/02/2022

A green hydrogen hub has been launched in Spain that will have a 7.4GW electrolysis capacity powered from 9.5GW of solar power by 2030.

Due to start production in 2025, the HyDeal España hub is the first industrial implementation of the HyDeal Ambition platform, a European consortium which aims to bring the cost of green hydrogen down to fossil-fuel levels.

It plans to do so via a platform with 67GW of electrolysis capacity, powered from 95GW of solar, in what the International Renewable Energy Agency (IRENA) has ranked as the largest green hydrogen programme in the world.

The hydrogen produced at the HyDeal España hub already has guaranteed offtakers, with steel maker ArcelorMittal and fertiliser producer Fertiberia backing the project as well as Spanish natural gas company Enagas and green hydrogen developer DH2 Energy.

(…)

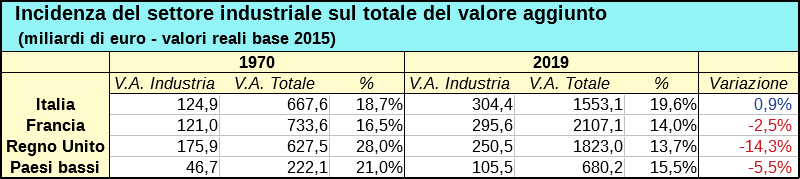

#4# L’Italia è un paese deindustrializzato?

01/02/2022

Già da diverso tempo è molto comune l’idea che gran parte dei problemi economici dell’Italia derivino da un profondo processo di deindustrializzazione che avrebbe colpito in modo particolare il nostro paese. Ma è davvero così? Si può verificare quale sia l’effettiva situazione andando a vedere i dati del valore aggiunto (che statisticamente rappresenta la quasi totalità del PIL) suddiviso per settore produttivo. I dati sono disponibili sul sito AMECO selezionando la sezione 12->12.8 più i settori necessari e premendo il pulsante “next”:

http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm

Il confronto tra l’incidenza del settore industriale nel 1970 e nel 2019 (il 2020 è un po’ falsato dalla crisi covid) è riportato per le principali economie europee nella tabella seguente (mancano la Germania e la Spagna i cui dati partono più tardi). Si tratta di dati reali con base 2015:

Come si vede in realtà l’Italia è l’unico paese nel quale il settore industriale non ha avuto un declino, almeno rispetto al 1970 (il picco il settore lo ha raggiunto nel 1980 con il 22,9%). Un discreto processo di deindustrializzazione lo ha avuto sicuramente il Regno Unito (cosa nota). Peraltro risulta evidente come in epoca attuale l’Italia rimane (insieme alla Germania) il paese più “industrializzato” tra le principali economie europee.

Come si vede in realtà l’Italia è l’unico paese nel quale il settore industriale non ha avuto un declino, almeno rispetto al 1970 (il picco il settore lo ha raggiunto nel 1980 con il 22,9%). Un discreto processo di deindustrializzazione lo ha avuto sicuramente il Regno Unito (cosa nota). Peraltro risulta evidente come in epoca attuale l’Italia rimane (insieme alla Germania) il paese più “industrializzato” tra le principali economie europee.

Quella che è cambiata non è tanto l’incidenza del settore industriale, quanto il tipo di industria e le modalità operative. Nel tempo c’è stato un progressivo declino dell’industria “di base” (quella che gestisce la prima fase di lavorazione delle materie prime) verso settori più orientati al mercato, più innovativi, tecnologici e a maggior valore aggiunto. Tale trasformazione associata spesso a maggiore automazione ha cambiato anche il modo di lavorare nell’industria, che è sempre meno incentrata sulla figura “tradizionale” dell’operaio. Tale processo di trasformazione è tipico di tutte le economie avanzate.

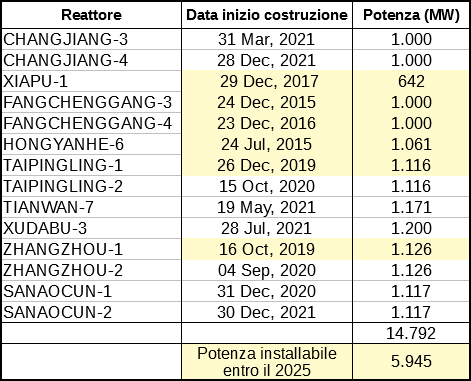

#3# La Cina sta installando nuovo nucleare a ritmi molto lenti

21/01/2022 (30/01/2022 – integrato il testo)

Visto che la maggior parte dei paesi che in passato avevano investito sul nucleare già da tempo lo stanno progressivamente abbandonando (vedi punto #2# precedente), i fanatici pro nucleare per fare propaganda si attaccano come disperati alla Cina, sostenendo che sta installando nuovi reattori ad un ritmo incredibile. E’ vero che negli ultimi anni in termini assoluti la Cina è il paese che sta installando più nuovi reattori, ma questo perché si tratta di un paese di enormi dimensioni. In realtà la Cina non sta investendo in questa tecnologia con particolare convinzione e il ritmo di installazioni è molto lento, come si può notare anche dal fatto che la quota della produzione nucleare è solo del 4,9% (dato 2020).

Addirittura in Cina non riusciranno neanche a raggiungere l’obiettivo di potenza nucleare di 70 GW che si sono prefissati per il 2025:

https://www.hkstrategies.com/en/chinas-14th-five-year-plan-2021-2025-report/

Infatti in Cina la potenza nucleare installata è alla data attuale di 50,8 GW mentre i reattori in costruzione sono 14,8 GW e non tutti questi saranno ovviamente avviati entro il 2025. Nello specifico, se si considera la data di inizio costruzione dei reattori e si ipotizza una durata minima dei lavori di 6 anni, la nuova potenza verosimilmente installabile al 2025 risulta solo di 5.945 MW, vedi la seguente tabella con dati tratti dal sito del PRIS:

Quindi partendo dai 50,8 GW attuali, sommando altri 5.945 MW si arriverebbe solo a circa 56,7 GW, ben lontano dall’obiettivo di 70 GW previsto, che verrà quindi disatteso (e non è la prima volta che accade).

Quindi partendo dai 50,8 GW attuali, sommando altri 5.945 MW si arriverebbe solo a circa 56,7 GW, ben lontano dall’obiettivo di 70 GW previsto, che verrà quindi disatteso (e non è la prima volta che accade).

In pratica, considerando un reattore standard di taglia da 1 GW, dal 2022 al 2025 la Cina installerà in media solo circa 1,5 reattori all’anno, una vera miseria se si pensa che in passato nel periodo d’oro del nucleare (anni ’70-’80) negli Stati Uniti si potevano installare anche 10 reattori all’anno. Vedi qui, sezione Highlights:

https://pris.iaea.org/PRIS/home.aspx

Per finire va detto che circola molto tra i fanatici pro nucleare la notizia secondo la quale il Governo cinese avrebbe definito come obiettivo quello di avere 200 GW di potenza nucleare entro il 2035 (ovvero circa 150 GW in più di oggi). In realtà si tratta di una notizia falsa. Tutto è nato da un classico articoletto sensazionalistico che ha preso la semplice dichiarazione del presidente di una delle aziende del settore nucleare cinese (oste com’è il vino?) e ha fatto finta che si trattasse del programma ufficiale del Governo cinese:

Shortly after, the chairman of the state-backed China General Nuclear Power Corp. articulated the longer-term goal: 200 gigawatts by 2035, enough to power more than a dozen cities the size of Beijing.

https://www.bnnbloomberg.ca/china-s-climate-goals-hinge-on-a-440-billion-nuclear-buildout-1.1675953

Il fatto che si tratti di un’azienda sostenuta dallo Stato conta poco (la gran parte delle aziende cinesi è così). Peraltro non è neanche la più grande azienda cinese del settore. Il punto è che non esiste nessun programma governativo cinese che abbia definito obiettivi precisi sulla potenza nucleare per il 2035; quello indicato è solo l’auspicio del presidente di un’azienda.

In Cina l’unico obiettivo governativo dettagliato è definito nel piano quinquennale 2021-25 che, come visto in precedenza, prevede 70 GW di potenza e sarà ampiamente disatteso.

#2# Un riepilogo del declino del nucleare nel mondo per paese

14/01/2022

La nucleare è una tecnologia in declino proprio in quasi tutti i paesi che ci avevano investito molto in passato. Nell’ipotesi peggiore con un vero e proprio programma di uscita che prevede una chiusura progressiva di tutte le vecchie centrali in funzione; nell’ipotesi migliore con la costruzione di nuove centrali ma senza avere l’intenzione di sostituire tutte le vecchie che chiudono. Già questo contesto da solo dovrebbe far capire molto. La nucleare è una tecnologia vecchia, problematica, costosa, lenta da implementare e in crisi da decenni (vedi quanto scritto qui).

Proviamo a fare un riepilogo di questo declino per paese:

La Germania, come si sa, ha intenzione di chiudere tutte le centrali esistenti.

Il Belgio, lo stesso, anche se non abbandona la ricerca nel settore:

https://www.ansa.it/europa/notizie/rubriche/altrenews/2021/12/23/il-belgio-annuncia-la-chiusura-di-7-reattori-nucleari-entro-il-2025-_134ce8d4-cb74-47a2-9003-36439e9b2bc0.html

Taiwan, idem:

https://www.power-technology.com/comment/power-taiwan-2025-free-from-nuclear/

La Svizzera ha detto che lo farà:

https://en.wikipedia.org/wiki/Nuclear_power_in_Switzerland

La Spagna ha un parco centrali vecchio e non ha nessuna intenzione di varare nuovi programmi di costruzione, quindi anche loro prima o poi chiuderanno tutto, probabilmente entro il 2035:

https://www.rinnovabili.it/energia/spagna-addio-nucleare/

Il Regno Unito dal 1998 ad oggi ha più che dimezzato la produzione nucleare a causa della chiusura di vecchi reattori e quelli in costruzione e programmati non cambieranno la situazione perché nei prossimi anni chiuderanno altri vecchi reattori:

https://www.iea.org/data-and-statistics/data-browser?country=UK&fuel=Electricity%20and%20heat&indicator=ElecGenByFuel

La Francia ha intenzione di ridurre la quota nucleare dal 75% al 50% entro il 2035 (già oggi è al 70%):

https://www.world-nuclear-news.org/Articles/Macron-clarifies-French-energy-plans

E d’altra parte solo di vecchi impianti avviati negli anni ’70-’80 ne hanno 48.700 MW; difficile pensare che vengano rimpiazzati tutti. Inoltre per il 2030 hanno programmato un 40% di rinnovabili, vedi i piani NECP:

https://energy.ec.europa.eu/topics/energy-strategy/national-energy-and-climate-plans-necps_en

In Svezia il Governo ha affermato che il nucleare è utile ma che non viene considerato allo stesso livello delle fonti rinnovabili. In pratica ne farebbero volentieri a meno e di conseguenza è difficile pensare che vengano rimpiazzate tutte le vecchie centrali:

https://www.euractiv.com/section/politics/short_news/nuclear-debate-follows-swedish-pm-to-her-first-eu-summit/

Negli Stati Uniti hanno solo 2 reattori in costruzione (Vogtle), altri 2 che erano programmati sono stati cancellati (C. Summer) e tirano avanti sperando di far durare le centrali esistenti per 60-80 anni. In pratica un lento declino, certificato dalle previsioni dell’U.S. Energy Information Administration (previsioni ottimistiche, direi):

https://www.eia.gov/outlooks/aeo/pdf/04%20AEO2021%20Electricity.pdf

Nel vicino Canada la situazione è la stessa degli Stati Uniti, con l’aggravante che non c’è nemmeno un singolo reattore in costruzione o programmato:

https://en.wikipedia.org/wiki/Nuclear_power_in_Canada#Refurbishment_or_closure

In Corea del Sud già da qualche anno hanno avviato un programma per ridurre la dipendenza dal nucleare:

https://www.reuters.com/article/us-southkorea-nuclear-president-idUSKBN19A04Q

In Giappone a 11 anni di distanza dal terremoto fanno ancora fatica a decidersi di riavviare i reattori rimasti (per ora sono solo 10 su 35) e quindi è veramente assai improbabile che riescano mai a varare un programma per nuovo nucleare:

https://www.fepc.or.jp/english/nuclear/power_generation/plants/

Forse mi scordo qualcosa, ma direi che è abbastanza. Da notare che i paesi elencati rappresentano circa il 66% di tutta la potenza nucleare installata nel mondo.

#1# Il punto della situazione sul nucleare: Finlandia, Germania e tassonomia verde

03/01/2022 (04/01/2022 – piccole correzioni al testo)

E’ stato finalmente avviato il reattore finlandese di Olkiluoto-3 (un EPR da 1.600 MW) e ovviamente la propaganda pro nucleare ha fatto festa, cercando di farlo passare come un grande successo. Peccato, però, che l’inizio della costruzione del reattore risalga all’agosto del 2005, oltre 16 anni fa, e che i costi di costruzione siano enormi.

I finlandesi si vergognano talmente tanto di quella centrale che dal 2012 hanno smesso di divulgare i costi di costruzione:

“The cost of Olkiluoto-3 was initially put at €3.2bn, but in 2012 Areva estimated the overall cost at closer to €8.5bn. Since then, it has not made public any updated cost projection. TVO told NucNet in an email it would not comment on the cost of the facility.”

https://www.nucnet.org/news/tvo-and-areva-siemens-announce-agreement-on-completion-terms-5-1-2021

Quindi, in realtà, i costi effettivi di quella centrale non si sanno, ma sono sicuramente sopra gli 8,5 miliardi. Se si prende come riferimento il reattore gemello francese, iniziato a costruire due anni più tardi, il costo stimato è di ben 19,1 miliardi:

https://www.lemonde.fr/economie/article/2020/07/09/nucleaire-la-cour-des-comptes-ereinte-l-epr_6045707_3234.html

Inutile dire che con questi investimenti iniziali d’impianto il costo dell’energia prodotta da queste centrali è molto elevato, ben sopra i 100 euro/MWh. Basta pensare che nelle stime di costo dell’U.S. Energy Information Administration (ente governativo USA) l’energia nucleare ha un valore di 76,88 $/MWh ma come costo iniziale d’impianto viene considerato un valore solo di 6.336 $/kW (vedere qui a pag.6). Per Olkiluoto-3 siamo a 11.937 euro/kW, ovvero 13.476 $/kW. Considerando che in questo tipo di centrali il prezzo dell’energia dipende quasi completamente dall’investimento iniziale, la stima dell’EIA dovrebbe essere incrementata in proporzione, ovvero sarebbe almeno il doppio, circa 150 $/MWh (133 euro/MWh). E il tasso di rendimento medio utilizzato per queste stime è abbastanza basso (il 5,4%).

D’altra parte gli stessi reattori di terza+ generazione in costruzione negli USA (2 reattori da 1.100 MW) stanno registrando costi d’impianto molto simili, con 28,5 miliardi di dollari pari a 12.954 $/kW. Vedere:

https://en.wikipedia.org/wiki/Vogtle_Electric_Generating_Plant

Intanto la Germania alla fine del 2021 ha spento 3 delle ultime 6 centrali nucleari rimaste (le restanti saranno spente durante il 2022). La propaganda pro nucleare cerca di far passare questa decisione come assurda e ideologica ma in realtà la Germania non sta facendo niente di strano.

Il nucleare con la sua elevata rigidità di produzione è una fonte totalmente inadatta ad essere utilizzata in connubio con le nuove fonti rinnovabili, che invece richiedono il supporto di soluzioni flessibili, in grado di compensare la variabilità della produzione. Tali soluzioni flessibili possono consistere in impianti di produzione, in accumuli, in scambi di energia con l’estero e in sistemi di gestione attiva dei consumi. Vedi ad esempio quanto spiegato qui.

Eliminare o ridurre ai minimi termini la produzione nucleare è quindi un passo necessario in qualsiasi contesto futuro di elevato utilizzo di fonti rinnovabili. D’altra parte praticamente tutti i paesi ad economia avanzata e moderna già da tempo stanno attuando una strategia di progressivo disimpegno dal nucleare, nel caso peggiore con una chiusura totale delle centrali, nel caso migliore con la costruzione di nuove centrali ma senza avere l’obiettivo di rimpiazzare tutte le vecchie che chiudono. La Germania, quindi, non sta facendo niente di diverso da tutti gli altri paesi, semplicemente, seguendo il loro consueto pragmatismo teutonico, hanno deciso di seguire una via “accelerata”.

La produzione nucleare mancante verrà progressivamente compensata dall’incremento della produzione rinnovabile, come d’altra parte già visto una decina di anni fa, quando la Germania ha quasi dimezzato la potenza nucleare operativa chiudendo diverse centrali in seguito agli eventi di Fukushima.

Infine è arrivata la notizia, con la diffusione di un documento-bozza, dell’inclusione del nucleare (e del gas naturale) nella cosiddetta “tassonomia verde“, che definisce tutte le tecnologie riconosciute come utili nel processo di transizione ecologica. Mettere sullo stesso piano fonti rinnovabili e nucleare è assurdo e discutibile, comunque nel documento risulta che tale tecnologia è stata inserita con diversi vincoli. Innanzi tutto è necessario che in ogni paese siano garantite strutture per l’adeguata gestione delle scorie radioattive prodotte dalle centrali (cosa che in Italia manca). Inoltre è stato definito un vincolo di tempo, ovvero la nucleare sarà considerata come fonte “verde” fino al 2045 (2040 per la sola attività di manutenzione).

Di fatto è stato ufficializzato quello che è già sotto gli occhi di tutti, ovvero che la nucleare è una tecnologia “in scadenza”, destinata ad un progressivo declino fino a diventare in futuro marginale ed insignificante.

Questo inserimento in tassonomia è stato pensato per essere utile più che altro ai paesi che hanno già un vecchio apparato nucleare in funzione del quale non possono liberarsi velocemente e che quindi ha bisogno di manutenzione e di essere rimpiazzato, almeno parzialmente, con nuove centrali (vedi quanto detto al punto #31# del 2021). Non a caso il principale sostenitore dell’inserimento del nucleare in tassonomia è la Francia.

Da notare che i vincoli posti sulla gestione delle scorie e il vincolo di tempo al 2045 rendono ancora più assurda l’ipotesi di riportare il nucleare in Italia. Infatti non avrebbe senso pensare di investire nella costruzione di nuove centrali quando il sito (provvisorio) nazionale di stoccaggio delle scorie è previsto nell’ipotesi migliore che sia attivo nel 2030 (vedi qui) e quando tra una ventina di anni la nucleare non sarà più considerata tra le tecnologie “meritevoli”.