Per valutare la convenienza di una fonte di produzione di energia si sente spesso parlare del valore LCOE (levelized cost of energy). Vediamo di capire in concreto di cosa si tratta e come si calcola.

- Premessa

- La formula del valore LCOE

- Il tasso di rendimento e la durata dell’investimento

- Il costo d’investimento iniziale e gli altri costi annuali

- La produzione

- Risultati

* * * * *

1. Premessa

La maggior parte delle persone se vengono poste di fronte alla questione della convenienza e competitività di un impianto di produzione di energia (o di altri prodotti), tendono semplicemente a valutare il costo iniziale per costruire l’impianto e a sommare eventuali altri costi che si possono verificare durante la vita operativa (manutenzione e gestione). Tale costo complessivo, riferito all’intera vita operativa dell’impianto o ad un periodo di riferimento, viene poi diviso per la stima della produzione nel medesimo periodo di tempo in modo da ottenere un costo unitario medio di produzione. Se si riesce a vendere il prodotto (in questo caso l’energia) ad un prezzo pari a tale costo unitario, di fatto si raggiunge il cosiddetto punto di pareggio, ovvero, grazie ai ricavi si riesce a coprire tutti i costi. E’ questo il valore unitario che viene preso spesso come riferimento per valutare la convenienza.

Questo tipo di approccio ha una sua validità logica ma ha grossi limiti perché non tiene per niente in considerazione alcune variabili molto importanti.

Innanzi tutto non viene considerata la remunerazione del capitale investito, ovvero il guadagno che spetta a chi ha investito il denaro nell’attività. E’ un aspetto fondamentale perché senza remunerazione qualsiasi attività sarebbe destinata a sparire, in quanto semplicemente non ci sarebbero più soldi da investire in nuovi impianti.

Così come non viene considerata la remunerazione del capitale, nell’analisi precedente ovviamente non viene neanche considerato che la remunerazione stessa e un’altra variabile come l’inflazione fanno sì che il valore del denaro cambi con lo scorrere del tempo, ovvero manca una valutazione dell’aspetto “finanziario” della faccenda.

Se io ho 1.000 euro e li investo su un conto deposito ad un interesse del 3% dopo un anno mi ritrovo con 1.030 euro (1.000 euro di capitale iniziale e 30 euro di interessi, ipotizzando che non ci siano tasse). Si può supporre, poi, che il denaro investito non venga toccato e rimanga sul conto deposito anche per gli anni successivi. Il secondo anno il tasso di rendimento del 3% non verrà applicato più su 1.000 euro ma su 1.030, ovvero verranno calcolati anche gli interessi sugli interessi, come pure per gli anni successivi. Si parla in questo caso di interesse composto. Per calcolare il valore del denaro investito alla fine di un certo numero di anni si utilizza una apposita formula. Ad esempio, prendendo in considerazione un periodo di 10 anni:

Interesse Composto

= Capitale Iniziale * (1 + Tasso Interesse) ^ Num. Anni

= 1.000 * (1 + 0,03) ^ 10

= 1.343,92 €

Quindi, 1.000 euro investiti oggi ad un tasso annuale del 3% per dieci anni portano ad avere un valore futuro di 1.343,92 euro.

A questo punto per fare le cose per bene posso anche considerare l’effetto dell’inflazione andando a calcolare i valori reali (si consiglia di leggere l’articolo al link indicato per capire meglio la situazione).

Nel caso precedente dopo il primo anno mi ritrovo con 1.030 euro, ma se nello stesso periodo il tasso di inflazione è stato del 2% il valore reale del denaro che ho (a parità di potere d’acquisto) è solo di 1.009,80 euro. In pratica viene sottratto l’incremento dovuto all’inflazione (1.030/1,02). Volendo, invece di usare il tasso di rendimento nominale (il 3%) e togliere poi l’inflazione, posso applicare al capitale iniziale direttamente il tasso reale di rendimento calcolato con questa semplice formula:

Tasso reale di interesse

= (Tasso Interesse Nominale - Tasso Inflazione) / (1 + Tasso Inflazione)

= (0,03 - 0,02) / (1 + 0,02)

= 0,01 / 1,02 = 0,0098 -> 0,98%

Sostituendo il tasso nominale del 3% con il tasso reale del 0,98% nella formula dell’interesse composto vista in precedenza su un periodo di 10 anni, abbiamo:

Interesse Composto

= Capitale Iniziale * (1 + Tasso Interesse Reale) ^ Num. Anni

= 1.000 * (1 + 0,0098) ^ 10

= 1.102,44 €

Quindi, i 1343,92 euro nominali visti in precedenza, considerando l’effetto di svalutazione dell’inflazione, in termini reali sono pari a 1.102,44 euro.

Questo tipo di calcolo è molto importante perché consente di stabilire una equivalenza tra un valore attuale del denaro ed un valore futuro. Si può affermare, infatti, che valutando il rendimento del denaro e l’inflazione, 1.000 euro attuali corrispondono ad un valore di 1.102,44 euro a 10 anni nel futuro.

Tale relazione può ovviamente essere applicata anche al contrario; avere 1.102,44 euro tra 10 anni equivale ad avere 1.000 euro oggi. In termini matematici per passare da un valore futuro ad uno presente si applica la formula del valore attuale, che in pratica è la formula inversa dell’interesse composto vista in precedenza:

Valore Attuale

= Capitale Futuro / (1 + Tasso Interesse Reale) ^ Num. Anni

= 1.102,44 / (1 + 0,0098) ^ 10

= 1.000 €

Le forze che agiscono sul calcolo del valore attuale sono sempre le stesse (il tasso di rendimento e l’inflazione) ma agiscono in modo opposto a quanto visto in precedenza; più è alto il tasso di rendimento più un certo valore futuro verrà ridotto (scontato) nel presente, mentre più è alto il tasso di inflazione più un valore futuro verrà incrementato nel presente.

Il calcolo del costo unitario medio di produzione così come descritto all’inizio può essere quindi integrato usando la formula del valore attuale, ovvero ogni singolo valore di costo e di produzione per ogni anno può essere “attualizzato” in base ad un certo tasso di rendimento reale atteso sull’investimento.

Quindi nel mio piano finanziario sostenere un costo oggi o sostenere lo stesso costo tra 10 anni non è la stessa cosa. Se sostengo il costo oggi ho la necessità di avere l’intera cifra disponibile; se sostengo il costo tra 10 anni è sufficiente avere oggi il valore attuale di quella cifra, che è più basso in quanto l’attività ha un suo tasso di rendimento che nel tempo mi consente di incrementare il valore. Lo stesso concetto si applica però anche ai ricavi della produzione (o direttamente alla produzione). Se produco e vendo l’energia oggi, il ricavo è disponibile subito e può essere reinvestito nell’attività; se produco tra 10 anni bisogna considerare che si deve aspettare quel periodo di tempo prima di poter reinvestire quei soldi, quindi in termini di valore attuale devo scontare il mancato rendimento dell’attività e il valore è più basso.

Il valore LCOE non è altro che il risultato di un piano finanziario attualizzato nel quale la somma dei costi viene divisa per la somma della produzione d’impianto. In sostanza il valore LCOE può essere definito semplicemente come il costo unitario medio attualizzato, ovvero quel valore del prodotto in grado di coprire tutti i costi sostenuti dall’attività e remunerare il capitale investito.

2. La formula del valore LCOE

Come detto, quindi, il valore LCOE è matematicamente calcolato come il rapporto tra la somma dei costi attualizzati e la somma della produzione attualizzata per un certo periodo di tempo e in base ad un certo tasso reale di rendimento atteso sull’investimento.

Per quanto riguarda i costi possiamo distinguere tre tipi:

- Il costo dell’investimento iniziale comprende tutti i costi sostenuti durante il periodo di costruzione fino a quando l’impianto finito entra per la prima volta in produzione.

- I costi operativi sono quelli sostenuti ogni anno per il funzionamento e la manutenzione dell’impianto (lavoro umano, materie prime, parti di ricambio, costi accessori)

- I costi straordinari di manutenzione riguardano la sostituzione e l’aggiornamento di parti importanti dell’impianto e sono quindi di entità maggiore rispetto ai normali costi operativi ma non vengono sostenuti tutti gli anni. Possono essere considerati come costi di investimento sostenuti successivamente.

Il costo dell’investimento iniziale è realizzato nel presente, quindi non ha bisogno di essere attualizzato ed incide sul calcolo del valore LCOE per intero. I costi operativi e i costi straordinari, invece, vengono sostenuti nel futuro e quindi devono essere attualizzati.

Per quanto riguarda la produzione, anch’essa è realizzata nel futuro e quindi deve essere attualizzata. Da ribadire che attualizzare direttamente la produzione (come necessario in questo caso) non è diverso dall’attualizzare i ricavi derivanti dalla produzione.

Il calcolo del valore LCOE può quindi essere riassunto in una formula:

Costo Invest. Iniz. + Σ Costi Operativi / ( 1 + Tasso Rendimento) ^ Num. Anni

-----------------------------------------------------------------------------

Σ Produzione / (1 + Tasso Rendimento) ^ Num. Anni

Il simbolo “Σ” rappresenta la sommatoria dei valori. I costi di straordinaria manutenzione, se presenti, vengono aggiunti al numeratore con la medesima impostazione dei costi operativi.

Quella indicata può considerarsi come la formula “base” del valore LCOE che, se applicata alla lettera, porta alla costruzione di un piano finanziario abbastanza semplice. Alcune delle stime che si trovano in giro cercano di ottenere dei risultati più precisi rispetto allo specifico contesto nel quale opera l’impianto e ciò porta alla costruzione di piani finanziari più complessi. Ad esempio, nella formula base non viene considerato tutto l’aspetto degli oneri fiscali, che sono un costo importante per un’attività. Un piano finanziario completo dovrebbe quindi essere in grado di determinare gli utili annuali secondo le normative fiscali vigenti, per poi calcolare le imposte. In tal senso sarebbe determinante definire le quote di ammortamento fiscale degli investimenti fatti.

In pratica una impostazione più “evoluta” nel calcolo del valore LCOE cerca di determinare una stima dell’effettivo prezzo al quale devo vendere l’energia su quello specifico mercato, mentre l’impostazione di base rappresenta piuttosto una stima del solo costo unitario puro della tecnologia.

L’impostazione di base, seppur meno precisa, ha il vantaggio di essere più “universale”, ovvero di essere più facilmente confrontabile tra tecnologie diverse e paesi diversi, proprio perché tiene in considerazione solo le variabili principali e più comuni.

In questo caso nel calcolo verrà utilizzata proprio la formula base, non solo per il vantaggio appena detto, ma anche per avere uno schema più semplice con il quale spiegare meglio i concetti e i vari passaggi.

I dati e i calcoli che verranno spiegati di seguito potete trovarli già impostati nei seguenti fogli di calcolo:

In blu sono indicati i dati di ingresso da inserire manualmente, in nero i dati calcolati con formula.

3. Il tasso di rendimento e la durata dell’investimento

Lo schema di calcolo proposto, oltre a far riferimento alla formula base, è essenziale e semplice nella struttura in modo da poter essere utilizzato come modello per possibili modifiche e integrazioni.

Invece di far riferimento a dati di ingresso inventati, si preferisce recuperare i dati reali di una tecnologia in modo da avere un esempio concreto di LCOE. In questo caso si fa riferimento ad un impianto fotovoltaico di grande scala destinato alla sola produzione di energia (quindi senza autoconsumo).

Il primo dato di ingresso da considerare è il tasso reale di interesse (di rendimento) atteso sull’attività. Quando si parla di grandi impianti quasi mai l’investitore, che si tratti di una persona fisica o di una persona giuridica (società di capitali), ha sufficienti risorse per finanziare con il capitale proprio il progetto, quindi in genere fa ricorso al cosiddetto capitale di debito, ovvero prestiti concessi da soggetti terzi (più che altro banche). I tassi richiesti dalle banche sui prestiti sono sempre inferiori ai tassi di rendimento attesi sul capitale proprio, visto che i creditori sono più tutelati rispetto a chi investe sul capitale d’azienda (se le cose vanno male sono i primi ad essere rimborsati).

In ambito imprenditoriale, quindi, esistono due tassi obiettivo di riferimento: uno sul capitale proprio, espressione dei rendimenti attesi dai soci-azionisti, l’altro sul capitale di debito, espressione dei rendimenti attesi dalle banche creditrici, dove il primo è più elevato del secondo.

Partendo da questo presupposto, nel calcolo del valore LCOE è molto comune determinare un unico tasso di riferimento come media pesata dei due tassi appena citati, chiamato comunemente WACC (Weighted Average Costs of Capital).

L’entità del WACC, e quindi dei due tassi da cui è composto, ha una correlazione diretta con la percezione del rischio dell’investimento (più è alto il rischio, più è alto il tasso di rendimento richiesto). Oltre al generico rischio associato all’attività imprenditoriale stessa, che può variare in base al mercato nel quale l’azienda opera (anche a livello geografico), c’è poi un rischio legato in modo specifico alla tecnologia. Ad esempio, la scarsa diffusione di una tecnologia viene considerata un fattore di incremento del rischio rispetto ad una tecnologia già affermata. Anche la “pericolosità” della tecnologia utilizzata può essere rilevante, sia per il rischio che in caso di incidente si comprometta definitivamente la funzionalità dell’impianto, sia per l’eventuale possibilità di dover anche risarcire danni a terzi (caso emblematico è il nucleare). Inoltre le tecnologie che richiedono la costruzione di impianti unici di grandi dimensioni per questioni di ottimizzazione dei costi (economie di scala) richiedono anche che i principali finanziatori investano cifre più elevate sul singolo progetto, “concentrando” il rischio e quindi incrementando i rendimenti richiesti.

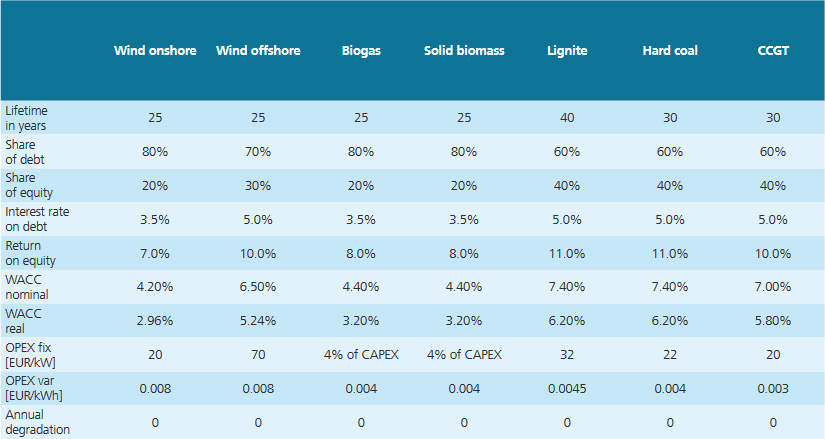

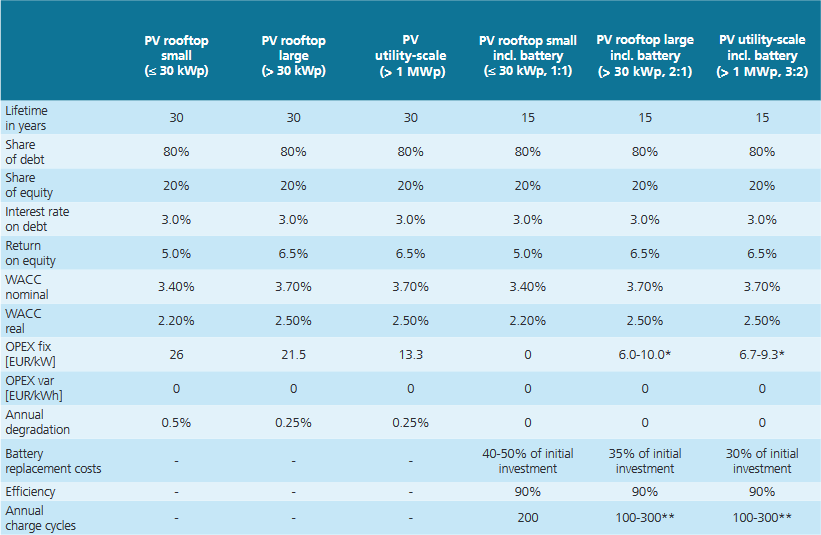

Da quanto appena detto si può dedurre che il tasso di riferimento per il calcolo del valore LCOE può variare in funzione della tecnologia e del mercato considerati. Un esempio tipico di tale impostazione può essere osservato nello studio eseguito dal Fraunhofer Institute for Solar Energy Systems, rilasciato nel giugno 2021 sul calcolo LCOE di varie tecnologie di produzione principalmente sul mercato tedesco. Tra i dati in ingresso utilizzati vengono indicati i seguenti tassi WACC nominali e reali a pagina 12 e 13:

Come si vede per una tecnologia come la fotovoltaica, semplice e veloce da installare, modulare, poco problematica da operare e ormai ampiamente collaudata, il tasso di rendimento reale considerato (circa il 2,5%) è ben più basso di quello delle tecnologie termiche fossili (intorno al 6%) e più basso anche di tecnologie rinnovabili ancora poco affermate come l’eolico marino.

Come si vede per una tecnologia come la fotovoltaica, semplice e veloce da installare, modulare, poco problematica da operare e ormai ampiamente collaudata, il tasso di rendimento reale considerato (circa il 2,5%) è ben più basso di quello delle tecnologie termiche fossili (intorno al 6%) e più basso anche di tecnologie rinnovabili ancora poco affermate come l’eolico marino.

Il tasso di inflazione stimato in questo caso è dell’1,2% (la differenza tra tasso nominale e reale, approssimata).

A questo punto, quale tasso reale di rendimento utilizzare per i nostri calcoli? La scelta dipende anche dal tipo di informazione che voglio ottenere. Si tratta della stessa questione già detta in precedenza: se l’obiettivo è fornire un valore LCOE il più possibile realistico per quella specifica tecnologia e mercato, bisognerebbe scegliere il 2,5% indicato in tabella per il fotovoltaico; se però l’obiettivo è fare un confronto tra più tecnologie incentrato sulla struttura dei costi tralasciando gli aspetti di rischio e finanziamento, allora bisognerebbe scegliere un tasso più elevato, che sia più o meno intermedio tra le varie tecnologie.

Possiamo anche fare riferimento alle stime LCOE calcolate dall’U.S. Energy Information Administration (ente governativo degli Stati Uniti) che per l’appunto facendo un confronto il più possibile alla pari utilizza un medesimo tasso di rendimento reale per tutte le tecnologie. Come si può vedere a pagina 6 del rapporto 2022 tale tasso è del 6,2%.

Anche in altri casi in genere per confronti alla pari vengono utilizzati tassi simili, più elevati di quelli che sarebbero utilizzati in un contesto reale per il fotovoltaico. In questo caso, quindi, per la dimostrazione dei calcoli si è deciso di utilizzare un tasso reale di rendimento del 6%. Il tasso reale è l’unico che ci serve in questo caso perché tutti i valori di costo e produzione si considerano soggetti all’inflazione; se non lo fossero si dovrebbe usare il tasso nominale. Nello schema è bene comunque indicare tutti e tre i tassi coinvolti (interesse nominale, reale e inflazione), calcolando il tasso reale a partire da quello nominale.

Attualmente il tasso di inflazione è alto (7-8%) e con una tendenza alla crescita. Ma qui per semplicità si va a considerare un tasso medio di inflazione su tutto il periodo di riferimento. Non è facile fare una stima visto che si tratta in genere di periodi lunghi, comunque in questo caso si ipotizza che il tasso vada lentamente a calare in futuro e che quindi il tasso medio di inflazione sia intorno al 4%. Queste stime è sempre meglio che siano orientate al futuro prossimo piuttosto che a quello più lontano, perché in un piano di attualizzazione il futuro lontano incide meno sui calcoli.

Quindi, con un tasso di inflazione al 4% e avendo come obiettivo un tasso di rendimento reale del 6%, il tasso nominale da inserire nello schema sarà intorno al 10%. La formula da utilizzare è quella vista in precedenza:

Tasso reale di interesse

= (Tasso Interesse Nominale - Tasso Inflazione) / (1 + Tasso Inflazione)

Per ottenere con precisione un tasso reale del 6%, invece di fare dei tentativi manuali sul tasso nominale da inserire nello schema, volendo si può calcolare usando la formula inversa:

Tasso nominale di interesse

= Tasso Reale Interesse * (1 + Tasso Inflazione) + Tasso Inflazione

= 0,06 * (1 + 0,04) + 0,04

= 0,1024 -> 10,24%

Nel nostro schema di calcolo inseriamo quindi questi dati di riferimento:

Per quanto riguarda la durata dell’investimento, normalmente viene considerato il ciclo di vita operativo dell’impianto, ma può essere considerato anche un periodo di riferimento più breve. In effetti in genere in questo tipo di valutazioni difficilmente si considerano periodi superiori ai 30 anni, perché su durate molto lunghe il processo di attualizzazione tende a ridurre notevolmente i valori in gioco rendendoli insignificanti. In pratica su periodi lunghi il valore LCOE tende quasi a stabilizzarsi, rendendo inutili ulteriori calcoli. Inoltre è sempre difficile fare piani di investimento molto lontani nel futuro perché l’incertezza sui dati da stimare aumenta con il tempo.

Per quanto riguarda la durata dell’investimento, normalmente viene considerato il ciclo di vita operativo dell’impianto, ma può essere considerato anche un periodo di riferimento più breve. In effetti in genere in questo tipo di valutazioni difficilmente si considerano periodi superiori ai 30 anni, perché su durate molto lunghe il processo di attualizzazione tende a ridurre notevolmente i valori in gioco rendendoli insignificanti. In pratica su periodi lunghi il valore LCOE tende quasi a stabilizzarsi, rendendo inutili ulteriori calcoli. Inoltre è sempre difficile fare piani di investimento molto lontani nel futuro perché l’incertezza sui dati da stimare aumenta con il tempo.

Ad ogni modo, nel nostro caso il periodo di riferimento è 30 anni ma lo schema viene esteso fino a 60 anni, proprio per dimostrare quanto detto sopra. Trattandosi di fotovoltaico questa impostazione rimane comunque verosimile visto che la produzione tende a declinare nel tempo a causa della degradazione dei pannelli ma non cessa mai completamente per la rottura di parti critiche (anche grazie alla sua natura modulare).

4. Il costo d’investimento iniziale e gli altri costi annuali

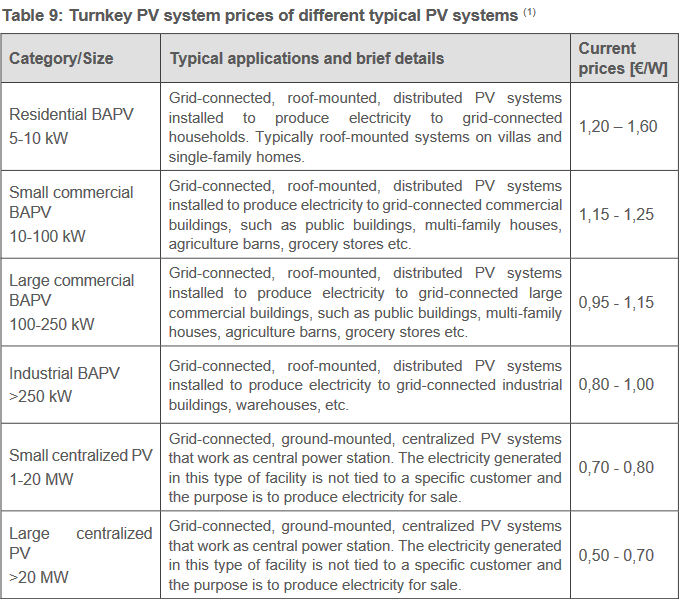

A questo punto bisogna stabilire a quanto ammonta il costo di investimento iniziale per l’impianto di produzione. Per il fotovoltaico possiamo fare affidamento sui National Survey Reports realizzati nell’ambito del Photovoltaic Power Systems Programme (gestito dall’IEA). Scaricando l’ultimo rapporto disponibile per l’Italia (2020) alla sezione “System prices” possiamo notare che il costo “chiavi in mano” (quindi compreso IVA) di un impianto fotovoltaico di grande scala con potenza maggiore di 20 MW è di 500-700 euro al kW:

Anche se non specificato, la forchetta di valori probabilmente indica la differenza tra impianto fisso o con sistema ad inseguimento ad un asse (comune oggi tra i grandi impianti). Da notare poi che l’IVA pagata nel caso di attività imprenditoriale viene portata a credito negli anni successivi e recuperata, quindi incide meno. E’ uno di quegli aspetti fiscali di cui si è parlato in precedenza che non vengono calcolati nell’impostazione base per il calcolo LCOE.

Anche se non specificato, la forchetta di valori probabilmente indica la differenza tra impianto fisso o con sistema ad inseguimento ad un asse (comune oggi tra i grandi impianti). Da notare poi che l’IVA pagata nel caso di attività imprenditoriale viene portata a credito negli anni successivi e recuperata, quindi incide meno. E’ uno di quegli aspetti fiscali di cui si è parlato in precedenza che non vengono calcolati nell’impostazione base per il calcolo LCOE.

Nel nostro caso per semplicità si fa riferimento ad un impianto fisso quindi saremmo nella parte bassa di quella forchetta, ma va anche detto che i prezzi a causa dell’inflazione più elevata sono un po’ aumentati nel frattempo. Come costo specifico consideriamo quindi prudentemente un valore di 600 euro/kW.

Volendo si può fare riferimento anche a casi concreti. A volte si trovano articoli che riportano le cifre investite su alcuni impianti fotovoltaici come, ad esempio, qui, qui e qui. I costi al kW non differiscono molto da quanto indicato nel nostro caso.

Ipotizzando una taglia d’impianto di 30 MW questo si traduce in un costo d’investimento iniziale di 18 milioni di euro.

Da notare che nel determinare questo valore è importante anche valutare la durata del tempo di costruzione dell’impianto. Infatti a volte i costi d’impianto vengono forniti nella forma di “overnight cost”, ovvero una stima del costo ipotizzando di poter costruire l’impianto “durante la notte” ed averlo subito disponibile il giorno dopo. Nella realtà alcune tipologie di impianti richiedono molti anni per essere costruite e in questi casi bisogna considerare il costo effettivo d’investimento (investment cost), che è sempre più elevato dell’overnight cost perché durante il periodo di costruzione si sostengono delle uscite di denaro che non sono ancora compensate dai ricavi dell’attività (abbiamo un mancato guadagno). In pratica nello schema di attualizzazione il punto di riferimento cronologico è l’entrata in funzione dell’impianto, che rappresenta il presente (anno zero). Se per il futuro i valori, come detto, vengono “scontati” al tasso reale di rendimento, per il passato (il periodo di costruzione) i valori vanno al contrario capitalizzati al medesimo tasso.

Nel nostro caso il problema non si pone perché un impianto fotovoltaico da 30 MW può essere realizzato in pochi mesi quindi l’overnight cost e l’investment cost praticamente coincidono. Se però, per ipotesi, la costruzione durasse 10 anni e i costi fossero pagati tutti a metà del periodo (per semplificare), i 18 milioni diventerebbero in termini attuali circa 24 milioni di euro:

Costo d’investimento iniziale

= 18.000.000 * (1 + 0,06) ^ 5

= 24.088.060 €

Per quanto riguarda i costi operativi annuali si può fare riferimento allo stesso studio del Fraunhofer Institute del 2021 citato in precedenza. Per il fotovoltaico di grande scala viene indicato un costo operativo (OPEX) di 13,3 euro/kW (vedere tabella mostrata in precedenza).

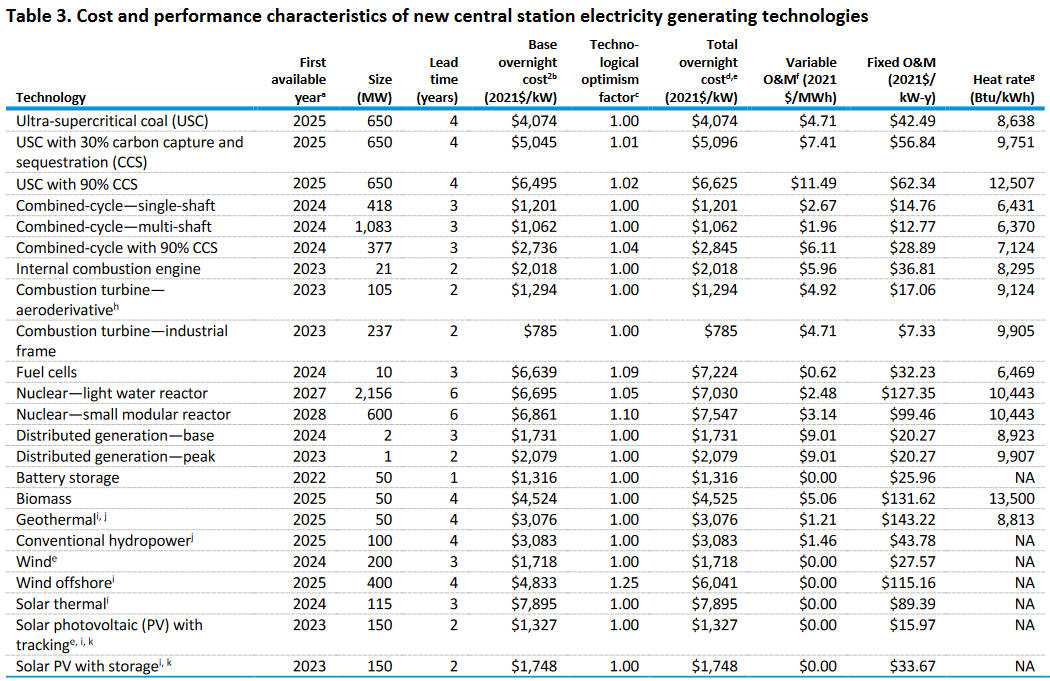

Volendo possiamo anche vedere i costi considerati nel già citato studio dell’EIA. Nella sezione degli “assumptions” (link in basso nella pagina indicata) selezionando il documento “Electricity Market Module” nella tabella 3 troviamo un costo operativo (O&M) di 15,97 dollari/kW:

Si tratta però di un valore riferito ad un impianto con sistema di inseguimento ad un asse (la manutenzione è più costosa), inoltre si considerano i kW in corrente alternata invece di quelli in corrente continua quindi in realtà il valore convertito sarebbe più basso. Da notare come i costi d’impianto negli USA sono discretamente più elevati di quelli europei, sia perché il mercato è meno sviluppato, sia per questioni di dazi (ma in compenso hanno deserti da poter sfruttare).

Si tratta però di un valore riferito ad un impianto con sistema di inseguimento ad un asse (la manutenzione è più costosa), inoltre si considerano i kW in corrente alternata invece di quelli in corrente continua quindi in realtà il valore convertito sarebbe più basso. Da notare come i costi d’impianto negli USA sono discretamente più elevati di quelli europei, sia perché il mercato è meno sviluppato, sia per questioni di dazi (ma in compenso hanno deserti da poter sfruttare).

Nel nostro caso, sempre con una certa prudenza, viene considerato un costo operativo di 15 euro/kW per anno. Quindi per un impianto da 30 MW si tratta di 450.000 euro l’anno.

Da notare che in tutti questi dati per le varie tecnologie che si trovano in giro non vengono mai considerati eventuali costi straordinari di manutenzione. E’ possibile, comunque, che tali costi siano compresi in quelli normali operativi (spalmandoli su tutta la vita d’impianto). Anche nel nostro caso, quindi, non si considerano eventuali costi straordinari di manutenzione.

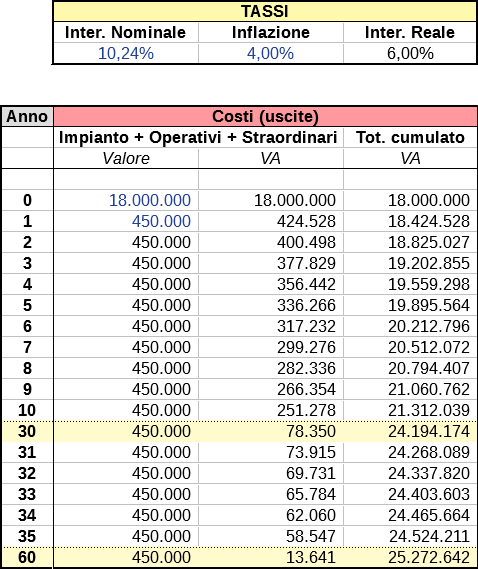

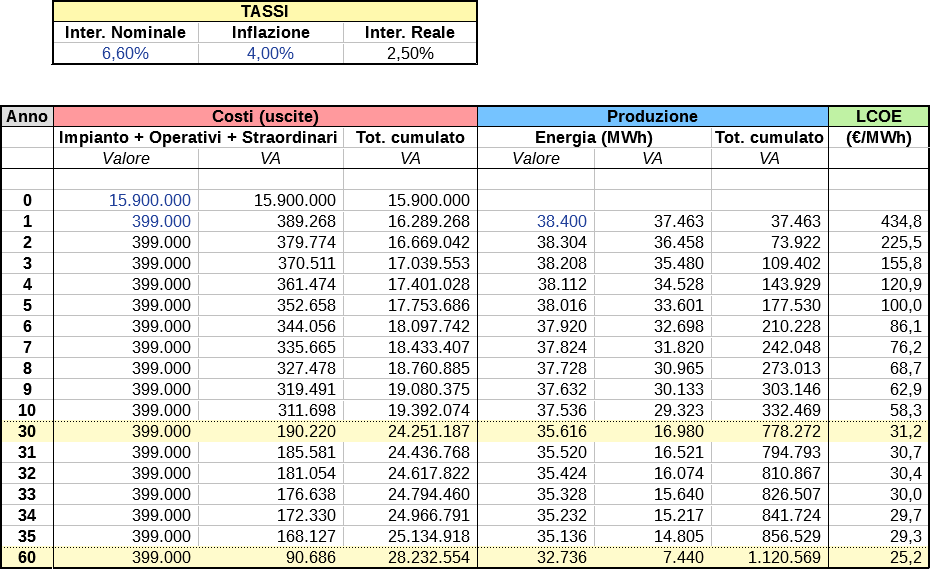

A questo punto possiamo iniziare a vedere lo schema di calcolo inserendo i dati visti finora:

Come si vede, nella prima colonna della sezione costi all’anno “zero” è stato inserito il costo d’investimento iniziale, mentre nei successivi anni abbiamo i costi operativi. Questa colonna riporta i costi ad un valore fisso del denaro, ovvero come se il tasso di rendimento e l’inflazione non esistessero.

Come si vede, nella prima colonna della sezione costi all’anno “zero” è stato inserito il costo d’investimento iniziale, mentre nei successivi anni abbiamo i costi operativi. Questa colonna riporta i costi ad un valore fisso del denaro, ovvero come se il tasso di rendimento e l’inflazione non esistessero.

Nella seconda colonna per ogni riga viene calcolato il valore attuale dei costi indicati nella prima colonna con la formula vista in precedenza e che qui ripetiamo:

Valore Attuale

= Capitale Futuro / (1 + Tasso Interesse Reale) ^ Num. Anni

Nella terza colonna viene semplicemente fatta la sommatoria dei valori attuali della seconda colonna, ovvero il totale cumulato.

5. La produzione

Per stimare la produzione di un impianto fotovoltaico si può utilizzare il servizio del PVGIS indicando una località di riferimento del Centro Italia, quindi con una produttività intermedia tra quelle che si trovano nel nostro paese.

Prendendo come riferimento la zona del litorale romano il PVGIS per un impianto fisso con orientamento e inclinazione ottimali indica una produttività di 1.529 ore (ovvero di kWh per ogni kW installato):

Nel caso di un normale impianto si potrebbe considerare una produzione media di energia più o meno costante nel tempo, ma in un impianto fotovoltaico i pannelli sono soggetti ad una progressiva degradazione che ne riduce la produzione. Tali valori sono noti perché sono sempre indicati tra i dati delle caratteristiche tecniche del pannello. Attualmente per i moduli monocristallini viene in genere indicata una perdita di efficienza del 2% durante il primo anno e del 0,55% costante (ovvero calcolata sulla produzione del secondo anno) per i 24 anni seguenti. Per gli anni successivi in genere non vengono fornite indicazioni ma si può supporre che la degradazione prosegua con lo stesso andamento. Da notare che questi dati vanno considerati come valori soglia, ovvero è la massima degradazione che si può ottenere nel rispetto della garanzia di buon funzionamento del pannello. Nella realtà quindi i valori di degradazione saranno mediamente più bassi.

Nel caso di un normale impianto si potrebbe considerare una produzione media di energia più o meno costante nel tempo, ma in un impianto fotovoltaico i pannelli sono soggetti ad una progressiva degradazione che ne riduce la produzione. Tali valori sono noti perché sono sempre indicati tra i dati delle caratteristiche tecniche del pannello. Attualmente per i moduli monocristallini viene in genere indicata una perdita di efficienza del 2% durante il primo anno e del 0,55% costante (ovvero calcolata sulla produzione del secondo anno) per i 24 anni seguenti. Per gli anni successivi in genere non vengono fornite indicazioni ma si può supporre che la degradazione prosegua con lo stesso andamento. Da notare che questi dati vanno considerati come valori soglia, ovvero è la massima degradazione che si può ottenere nel rispetto della garanzia di buon funzionamento del pannello. Nella realtà quindi i valori di degradazione saranno mediamente più bassi.

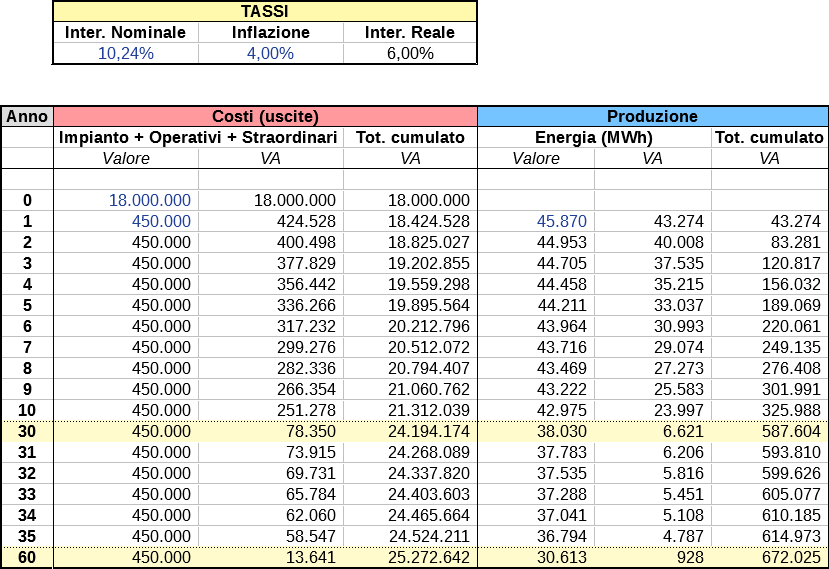

Volendo sempre essere prudenti, nel nostro caso applichiamo comunque i valori soglia indicati. Quindi per il primo anno viene indicata una produzione piena di 45.870 MWh (30*1.529) che declina l’anno successivo del 2% e tutti gli anni seguenti del 0,55% calcolato fisso sul secondo anno.

Vediamo quindi lo schema del nostro foglio di calcolo con l’aggiunta dei dati di produzione:

Come si vede alla prima colonna della sezione è sufficiente inserire il valore della produzione piena del primo anno, le altre vengono calcolate automaticamente. Nella seconda colonna ancora una volta i dati vengono attualizzati con la solita formula e nella terza colonna viene calcolata la sommatoria.

Come si vede alla prima colonna della sezione è sufficiente inserire il valore della produzione piena del primo anno, le altre vengono calcolate automaticamente. Nella seconda colonna ancora una volta i dati vengono attualizzati con la solita formula e nella terza colonna viene calcolata la sommatoria.

6. Risultati

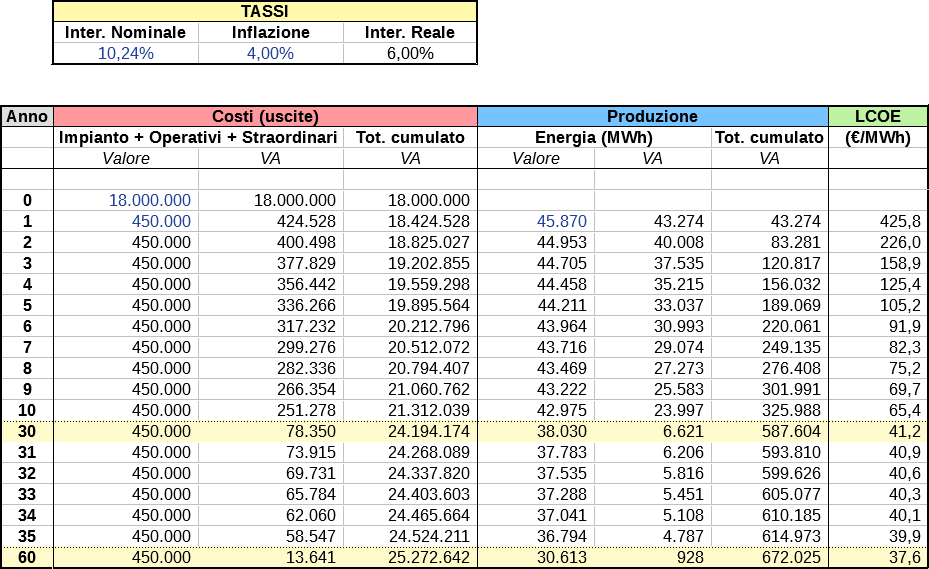

A questo punto finalmente possiamo calcolare il nostro valore LCOE semplicemente dividendo il valore attuale cumulato dei costi con il valore attuale cumulato della produzione. Il risultato finale del nostro schema di calcolo è questo:

Come si vede, su un periodo di 30 anni otteniamo un valore LCOE di 41,2 euro/MWh. Su un periodo di 60 anni il risultato è di poco diverso, a conferma di quanto detto in precedenza sul fatto che valutazioni su periodi così lunghi hanno poco senso.

Come si vede, su un periodo di 30 anni otteniamo un valore LCOE di 41,2 euro/MWh. Su un periodo di 60 anni il risultato è di poco diverso, a conferma di quanto detto in precedenza sul fatto che valutazioni su periodi così lunghi hanno poco senso.

Ricordiamo che come dati di ingresso si è seguito un approccio prudente e anche se il valore così calcolato rappresenta il costo puro della tecnologia e non il prezzo finale di vendita (perché manca una valutazione degli oneri fiscali), il risultato è comunque molto basso.

Basta sapere che negli ultimi anni, prima dell’attuale crisi energetica, il prezzo dell’energia sul mercato elettrico all’ingrosso in Italia si è mantenuto mediamente sui 55 euro/MWh, mentre adesso viaggia tra i 200 e i 500 euro/MWh…

I grandi impianti fotovoltaici erano quindi competitivi con il mercato già prima della crisi energetica e lo sono ovviamente ancora di più oggi.

A questo punto è lecito chiedersi: ma questo risultato è corretto?

Per avere una conferma si può fare un confronto con i risultati del valore LCOE calcolati dal più volte citato studio del Fraunhofer Institute del 2021. Tale studio fornisce una forchetta di risultati riferiti alla Germania. Per avere un riferimento preciso prendiamo tutti i dati di ingresso che portano al valore più basso della forchetta. Questi dati nel dettaglio sono: 2,5% come tasso reale di rendimento; 530 euro/kW come costo specifico d’impianto; 13,3 euro/kW come costi operativi annuali; produttività di 1.280 ore; degradazione dei pannelli dello 0,25% fisso.

Lo schema dei calcoli con questi dati lo trovate nella cartella “Fotovoltaico studio Fraunhofer” nel file del foglio di calcolo:

Come si vede, il risultato a 30 anni è di 31,2 euro/kW e corrisponde perfettamente a quanto riportato nel testo dello studio a pagina 17:

Come si vede, il risultato a 30 anni è di 31,2 euro/kW e corrisponde perfettamente a quanto riportato nel testo dello studio a pagina 17:

“Ground-mounted PV systems (> 1 MWp) currently reach LCOE values between 3.12 and 4.16 €cent/kWh in southern Germany”

L’impostazione dei calcoli utilizzata quindi è corretta ed è proprio identica a quella utilizzata nello studio Fraunhofer.

Da notare che, a parte la produttività (ovviamente più bassa rispetto a quella del Centro Italia), per il resto i dati di ingresso considerati nello studio per la Germania sono tutti più ottimistici rispetto a quelli considerati nel nostro caso, ed è per questo che il valore tedesco risulta più basso di quello italiano. Se utilizzassimo la produttività del Centro Italia di 1.529 ore, il risultato dello studio Fraunhofer sarebbe di 26,1 euro/MWh.

Anche senza verificare tutti i dati di ingresso, per avere conferma che i calcoli sono corretti si può notare come il risultato per il fotovoltaico di 41,2 euro/MWh per l’Italia sia coerente con quelli dell’EIA nello studio 2022 (36,49 dollari/MWh) o dello studio di Lazard del 2021 (30-41 dollari/MWh), entrambi per il mercato americano.

A questo punto, verificato che l’impostazione dei calcoli è valida e considerando che il tasso di rendimento reale per i nostri calcoli è stato scelto proprio come valore intermedio tra varie tecnologie per poter fare un confronto alla pari, possiamo provare a calcolare il valore LCOE di un’altra tecnologia oltre il fotovoltaico.

La curiosità si indirizza facilmente verso la tecnologia nucleare, che viene spesso considerata da molti come molto economica. E’ davvero così?

Per fare i calcoli è necessario recuperare i dati di ingresso. Per quanto riguarda il costo dell’investimento iniziale nell’impianto il problema è che molte fonti dei dati riportano valori “di progetto” che sono poco attinenti a quelli registrati nella realtà.

Ad esempio, l’EIA nei suoi già citati assumptions dello studio 2022 (vedi tabella precedente) considera per il nucleare un costo overnight di 7.030 dollari/kW. Ma negli USA gli unici due reattori da 1.100 MW attualmente in costruzione (Vogtle) stanno facendo registrare un costo d’investimento di 30 miliardi di dollari, ovvero ben 13.636 dollari/kW.

Anche in Europa il reattore francese da 1.600 MW in costruzione a Flamanville è previsto che richieda un investimento di 19,1 miliardi di euro, ovvero 11.937 euro/kW (al cambio attuale euro e dollari sono quasi alla pari).

Un po’ più realistiche le stime di Lazard che nel suo report 2021 considera come costo d’investimento una forchetta di valori che va da 7.800 a 12.800 dollari/kW (vedi a pagina 18).

Volendo quindi fare un confronto con quello che viene effettivamente costruito oggi in Europa e Stati Uniti il valore del costo di investimento per il nucleare da considerare è di almeno 11.000 euro/kW.

Per i costi operativi l’EIA indica costi variabili di 2,48 dollari/MWh e fissi di 127,35 dollari/kW mentre Lazard indica un costo variabile intermedio di 4,25 dollari/MWh ed uno fisso di 130,75 dollari/kW.

Per i nostri calcoli prendiamo una media di tali valori, quindi 3,36 euro/MWh come costi variabili e 129 euro/kW come costi fissi (sempre considerando un cambio di parità euro-dollaro).

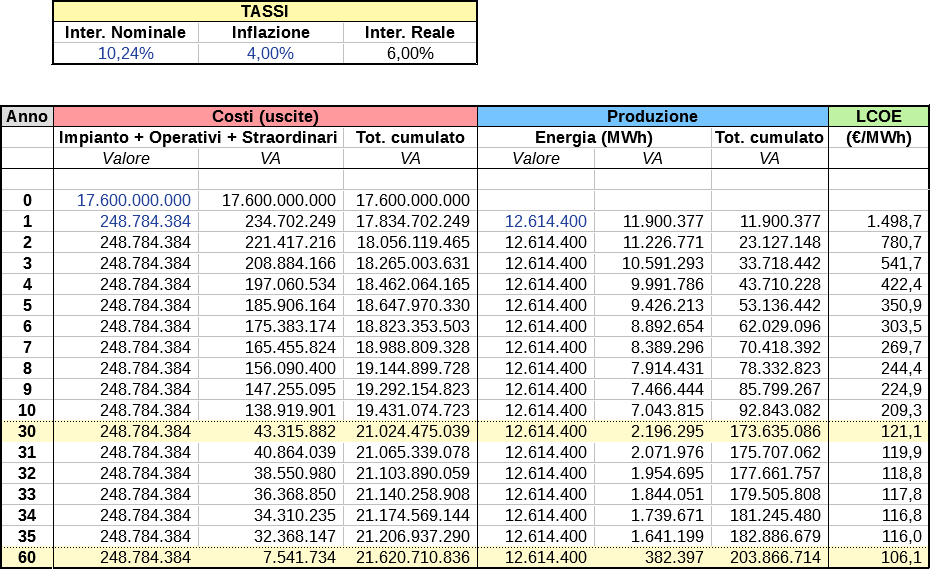

Prendendo come riferimento una centrale da 1.600 MW il costo d’investimento iniziale è di 17,6 miliardi di euro (11.000 euro/kW*1600 MW).

In genere le moderne centrali nucleari operano con un fattore di capacità del 90%, ovvero hanno una produzione annuale equivalente ad un funzionamento alla massima potenza nominale per il 90% del tempo. Ciò corrisponde ad una produttività di 7.884 ore (il 90% delle 8.760 ore presenti in un anno). La nostra centrale da 1.600 MW produce quindi 12.614,4 GWh l’anno (7.884*1600 MW). La produzione si considera costante nel tempo.

Ora possiamo calcolare anche i costi operativi variabili che sono di 42.384.384 euro (produzione per 3,36 euro) e i costi fissi che sono di 206.400.000 euro (1600 MW*129 euro/kW). I costi operativi totali annuali sono quindi di 248.784.384 euro (la somma).

Tutti questi dati sono già stati inseriti nel nostro foglio di calcolo nella cartella denominata “Nucleare”. Come si vede il valore LCOE per il nucleare a 30 anni risulta di 121,1 euro/MWh, circa tre volte il costo stimato per il fotovoltaico:

Risulta evidente, quindi, che la nucleare è tutt’altro che una tecnologia economica, anzi, attualmente è tra le più costose che ci sono. E bisogna ribadire che qui si è fatto un confronto “alla pari”, prendendo in considerazione un tasso intermedio di rendimento uguale per le due tecnologie, quando invece nel mondo reale la tecnologia fotovoltaica per le sue caratteristiche gode di tassi inferiori al nucleare.

Risulta evidente, quindi, che la nucleare è tutt’altro che una tecnologia economica, anzi, attualmente è tra le più costose che ci sono. E bisogna ribadire che qui si è fatto un confronto “alla pari”, prendendo in considerazione un tasso intermedio di rendimento uguale per le due tecnologie, quando invece nel mondo reale la tecnologia fotovoltaica per le sue caratteristiche gode di tassi inferiori al nucleare.

A questo punto direi che siamo alla fine. Lo schema di calcolo proposto per la sua semplicità si presta ad essere modificato e integrato. Ad esempio, possono essere facilmente introdotte delle formule che automatizzino il calcolo dei costi e della produzione a partire dai dati di partenza. Può anche essere resa più realistica l’incidenza dell’inflazione creando due sezioni separate per i tassi, una per i costi e l’altra per la produzione, visto che in genere l’inflazione non influenza costi e ricavi nella stessa maniera. Potrebbe essere anche previsto un tasso di inflazione che varia nel tempo (più complesso da gestire). Insomma, le possibilità di migliorare questo schema sono molte, anche se già in questa sua versione base riesce a dare risultati molto interessanti e significativi.