Le modalità di calcolo del rapporto debito-PIL erano già state accennate nell’articolo relativo al grafico sui tassi medi di interesse sul debito pubblico. Cercheremo ora di approfondire l’argomento.

Tutti i calcoli spiegati di seguito li potete trovare già impostati in un foglio di calcolo:

1. Calcolo della variazione debito/PIL

Innanzitutto, volendo calcolare la variazione del debito/PIL per un certo anno “t”, bisogna considerare i valori del debito e del PIL iniziali, ovvero nel periodo “t-1”. In questo caso, invece di prendere dei valori a caso, verranno considerati i dati reali di finanza pubblica stimati dal Governo per l’anno 2021 nel DEF del medesimo anno.

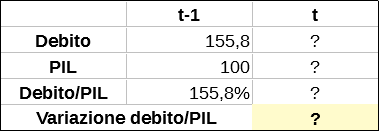

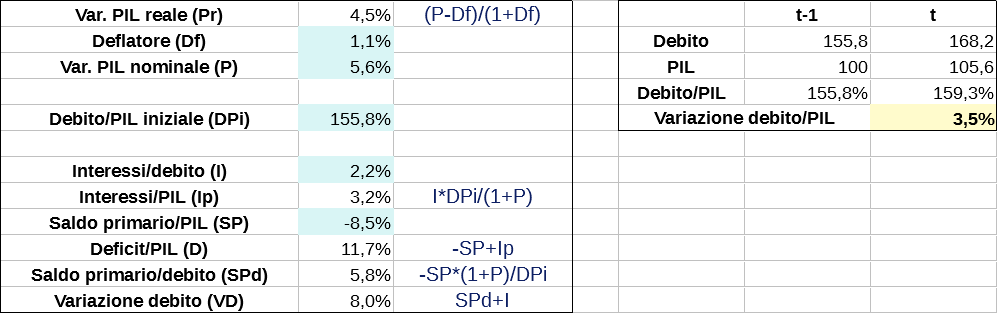

Per l’anno “t-1”, ovvero il 2020, è indicato un debito/PIL al 155,8% (DPi).

Per fare i nostri calcoli risulta comodo ipotizzare che quella cifra rappresenti anche il valore assoluto di un debito che abbia come controparte un valore di 100 per il PIL. Ovvero:

Risulta evidente che se riusciamo a sapere quanto varia in percentuale il PIL e il debito nel periodo “t” possiamo anche calcolare i due valori mancanti con i quali ottenere il nuovo debito/PIL.

Risulta evidente che se riusciamo a sapere quanto varia in percentuale il PIL e il debito nel periodo “t” possiamo anche calcolare i due valori mancanti con i quali ottenere il nuovo debito/PIL.

Per il PIL la questione è semplice, visto che il dato necessario viene già fornito in forma facilmente utilizzabile. Nel DEF è indicata per il 2021 una variazione nominale del PIL del 5,6% (P). Normalmente siamo abituati a sentir parlare della variazione reale del PIL, ovvero al netto del tasso di inflazione. Nel DEF tale variazione è indicata al 4,5% (Pr). Conoscendo il tasso deflatore del PIL, che nel DEF è indicato all’1,1% (Df), se ce n’è bisogno è possibile calcolare la variazione reale del PIL da quella nominale con questa semplice formula:

PIL reale (Pr)

= (P - Df) / (1 +Df)

= (0,056 - 0,011) / (1 + 0,011) = 0,045 = 4,5%

Utilizzando la formula inversa è possibile fare il contrario:

PIL nominale (P)

= Pr * (1 + Df) + Df

= 0,045 * (1 + 0,011) + 0,011 = 0,056 = 5,6%

Da notare che in tutti i documenti di programmazione economica i valori sono sempre forniti arrotondati al primo decimale (trattandosi di stime una ulteriore precisione risulta inutile). Fare calcoli con questi dati può però creare qualche piccolo problema di coerenza nei risultati perché di fatto manca una parte dei valori. Si tratta comunque al massimo di un errore che rimane nell’ambito di un decimale.

Con il nostro dato del PIL nominale al 5,6% possiamo ora aggiornare il piccolo schema visto in precedenza:

Come si vede il valore del PIL passa da 100 a 105,6. Sulla sinistra sono stati riepilogati tutti i dati e i calcoli utilizzati finora.

Come si vede il valore del PIL passa da 100 a 105,6. Sulla sinistra sono stati riepilogati tutti i dati e i calcoli utilizzati finora.

A questo manca solo da trovare la variazione percentuale del debito, e le cose si fanno un po’ più complicate.

Infatti il debito pubblico varia in base a due componenti: gli interessi e il saldo primario. Quest’ultimo, ricordiamolo, rappresenta il saldo tra le entrate e le spese pubbliche senza considerare la spesa per interessi.

La variazione del debito in base agli interessi è rappresentata dal tasso medio implicito su tutto il debito pubblico, calcolato come rapporto tra il valore monetario degli interessi pagati in un anno con il valore del debito dell’anno precedente. Il DEF fornisce tale dato sia nella sua forma naturale, ovvero come percentuale in rapporto al debito (I), sia in percentuale sul PIL (Ip). Il valore è in questo caso del 2,2% per I e del 3,3% per Ip. Anche qui volendo è possibile passare da un dato all’altro tramite formula:

Tasso di interesse sul PIL (Ip)

= I * DPi / (1 + P)

= 0,022 * 1,558 / (1 + 0,056) = 0,032 = 3,2%

Il DPi è il debito/PIL iniziale di cui si è parlato all’inizio. La logica di questo calcolo dovrebbe essere abbastanza chiara osservando sempre il piccolo schema visto in precedenza; moltiplicando il tasso per il debito in “t-1” ottengo la consistenza degli interessi che poi vanno rapportati al PIL del periodo “t”, ovvero 1 più la variazione del PIL.

Il risultato della formula è più basso di un decimale rispetto al dato fornito nel DEF a causa di arrotondamenti. Ovviamente con la formula inversa si può calcolare I a partire da Ip. Nello schema di calcolo conviene sempre considerare il tasso sul debito come dato di ingresso, ovvero come variabile indipendente.

Ora che abbiamo il tasso di interesse ci manca di capire quanto varia il debito per colpa del saldo primario.

Il DEF fornisce il dato del saldo primario in rapporto al PIL (SP). Tale valore è del -8,5%. Anche in questo caso il valore non è adatto perché a noi serve la variazione in rapporto al debito. Secondo logica possiamo quindi applicare questa percentuale al PIL del periodo “t” (105,6) per determinare la consistenza del saldo primario e poi rapportare tale valore al debito iniziale (155,8) per determinare la percentuale. In sostanza si tratta di applicare la seguente formula:

Saldo primario sul debito (SPd)

= -SP * (1 + P) / DPi

= 0,085 * (1 + 0,056) / 1,558 = 0,058 = 5,8%

A questo punto per calcolare la variazione complessiva del debito (VD) è sufficiente sommare il tasso di interesse visto in precedenza (I) con la variazione del saldo primario sul debito (SPd):

Variazione del debito (VD)

= I + SPd

= 0,022 + 0,058 = 0,080 = 8,0%

Da notare che sommando il precedente valore del saldo primario in rapporto al PIL (SP) con segno invertito agli interessi sul PIL (Ip) otteniamo il dato del deficit (D) sul PIL: 8,5%+3,2%=11,7% (differisce dall’11,8% riportato nel DEF causa arrotondamenti). Volendo è possibile calcolare direttamente la variazione sul debito VD partendo dal deficit applicando la stessa formula vista per il saldo primario:

Variazione del debito (VD)

= D * (1 + P) / DPi

= 0,117 * (1 + 0,056) / 1,558 = 0,080 = 8,0%

Possiamo ora finalmente calcolare il valore del debito nel periodo “t” nel nostro schema semplicemente aggiungendo l’8,0% precedente al debito “t-1” di 155,8:

Come si vede è stato possibile quindi calcolare il nuovo debito/PIL per il periodo “t” (ovvero il 2021 in questo caso), con un valore di 159,3% che, confrontato con il 155,8% del periodo precedente, da origine ad una variazione del debito/PIL di 3,5 punti percentuali.

Come si vede è stato possibile quindi calcolare il nuovo debito/PIL per il periodo “t” (ovvero il 2021 in questo caso), con un valore di 159,3% che, confrontato con il 155,8% del periodo precedente, da origine ad una variazione del debito/PIL di 3,5 punti percentuali.

Va detto che il DEF in realtà indica per il 2021 una variazione del debito/PIL di 4 punti percentuali (ovvero il debito arriva al 159,8%). Questo, al netto di possibili effetti da arrotondamenti, deriva dal fatto che esiste un altro parametro da considerare: l’aggiustamento stock-flussi. Si tratta di una sorta di correzione contabile necessaria per passare dai valori utilizzati nella contabilità del deficit a quelli utilizzati per la contabilità del debito. E’ un parametro complesso, quindi per niente facile da prevedere. In genere tende ad essere peggiorativo del debito (ma potrebbe avere anche segno opposto). Non ha comunque un grande valore, quindi alla fine incide poco e può essere anche ignorato. Diciamo che in condizioni normali sta sotto allo 0,5% del PIL. In questo caso, come si è visto, l’aggiustamento stock-flussi stimato è dello 0,5% (4%-3,5%).

2. Determinare una formula diretta

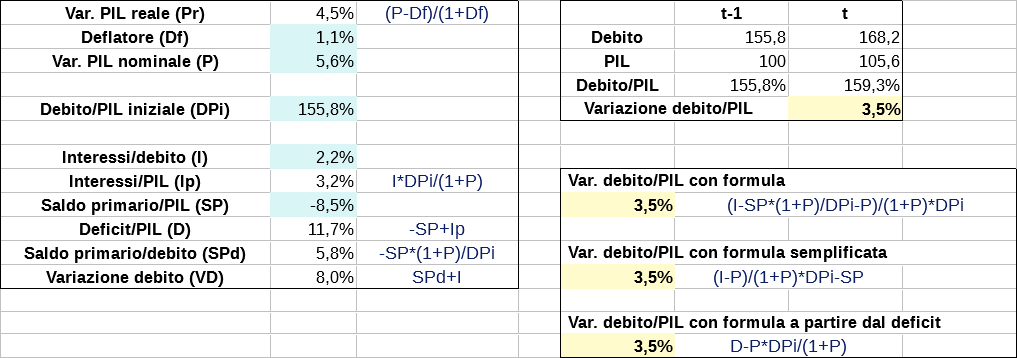

Ora che abbiamo ottenuto il nostro risultato viene da chiedersi: possiamo riassumere tutti questi calcoli in un’unica formula?

La risposta è sì, ma per capire bene come impostare la formula è necessario avere chiaro in mente le dinamiche che portano a calcolare la variazione percentuale di un rapporto a partire dalla variazione percentuale del numeratore e denominatore.

Prendiamo in considerazione questo semplice schema:

Come si vede, se io incremento il numeratore del 3% (Nm), anche il risultato del rapporto si incrementa del 3%, ovvero viene moltiplicato per 1,03.

Come si vede, se io incremento il numeratore del 3% (Nm), anche il risultato del rapporto si incrementa del 3%, ovvero viene moltiplicato per 1,03.

Se io incremento il denominatore del 2% (Dn), il risultato del rapporto cala dell’1,96%, ovvero non viene sottratto il 2% ma piuttosto viene tolto l’incremento del 2%, che si ottiene dividendo il valore per 1,02.

Se io incremento il denominatore del 2% (Dn), il risultato del rapporto cala dell’1,96%, ovvero non viene sottratto il 2% ma piuttosto viene tolto l’incremento del 2%, che si ottiene dividendo il valore per 1,02.

Se io applico entrambe le variazioni, ottengo:

Il valore del nuovo rapporto “t” è ottenuto quindi moltiplicando il vecchio rapporto (100%) per 1,03 e dividendolo poi per 1,02. Il risultato è del 100,98%. Se io tolgo il 100% ottengo la percentuale di variazione, lo 0,98%. Ovvero alla fine tutto si riassume nel calcolo:

Il valore del nuovo rapporto “t” è ottenuto quindi moltiplicando il vecchio rapporto (100%) per 1,03 e dividendolo poi per 1,02. Il risultato è del 100,98%. Se io tolgo il 100% ottengo la percentuale di variazione, lo 0,98%. Ovvero alla fine tutto si riassume nel calcolo:

1,03 / 1,02 -1 = 0,0098 = 0,98%

La regola generale sarebbe quindi:

Variazione percentuale del rapporto

= (1 + Nm) / (1 + Dn) -1

Portando poi tutto ad un unico denominatore, otteniamo:

Variazione percentuale del rapporto

= (1 + Nm -1 (1 + Dn)) / (1 + Dn)

= (Nm - Dn) / (1 + Dn)

Questa è la formula che prendiamo in considerazione (che poi è la stessa impostazione già vista per il calcolo dei valori reali).

Bisogna chiarire che tale formula da come risultato la variazione percentuale del rapporto, non la variazione in punti percentuali (che è un’altra cosa ed è quella che ci interessa in questo caso). Nell’esempio precedente i due valori coincidono solo perché si è partiti da un rapporto iniziale del 100%. Con qualsiasi altro valore per ottenere la variazione in punti percentuali è necessario moltiplicare la variazione percentuale per il rapporto iniziale (Ri), ovvero:

Variazione in punti percentuali del rapporto

= (Nm - Dn) / (1 + Dn) * Ri

Ora abbiamo la formula base di riferimento da poter applicare al caso della variazione del debito/PIL; basta sostituire Nm con la variazione del debito (VD), Dn con la variazione del PIL (P) e Ri con il debito/PIL iniziale (DPi). Quindi:

Variazione del debito/PIL

= (VD - P) / (1 + P) * DPi

Ma VD, come si è visto in precedenza, è composta da due parti: il tasso di interesse (I) e la variazione del saldo primario sul debito (SPd), quindi:

Variazione del debito/PIL

= (I - SP (1 + P) / DPi - P) / (1 + P) * DPi

Abbiamo ottenuto la formula diretta che ci serviva. Tale formula è molto chiara nel mostrare le varie componenti che la formano ma è oggettivamente un po’ lunghetta e volendo può essere ridotta a:

Variazione del debito/PIL

= (I - P) / (1 + P) * DPi - SP

Usando la seconda formula con i dati precedenti abbiamo:

Variazione del debito/PIL

= (0,022 - 0,056) / (1 + 0,056) * 1,558 + 0,085 = 0,035 = 3,5%

Come si vede otteniamo lo stesso risultato calcolato in precedenza.

Volendo possiamo determinare la formula considerando la variazione del debito a partire dal deficit (D), anche se la formula da meno informazioni sulle componenti che influenzano il risultato:

Variazione del debito/PIL

= (D * (1 + P) / DPi - P) / (1 + P) * DPi

Che, portando tutto a DPi la differenza nel numeratore e mettendo in seguito in evidenza 1+P, può essere semplificata in:

Variazione del debito/PIL

= D - P * DPi / (1 + P)

Riepilogando tutto lo schema di calcolo, abbiamo:

3. Altre statistiche

3. Altre statistiche

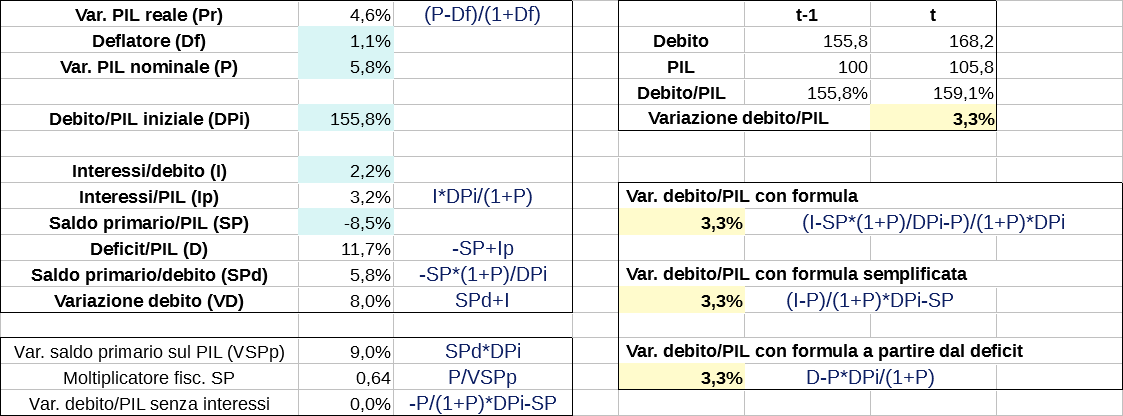

A questo punto possiamo divertici a calcolare qualche altra statistica.

Ad esempio, in precedenza abbiamo calcolato la variazione del saldo primario rispetto al debito (SPd). Se io moltiplico tale valore per il debito/PIL iniziale (DPi) di fatto ottengo l’equivalente in termini di variazione del PIL (che poi è un qualcosa molto vicino al semplice saldo primario SP). Nel nostro caso avremo:

Var. saldo primario sul PIL (VSPp)

= SPd * DPi

= 0,058 * 1,558 = 0,090 = 9,0%

In pratica se tutta la spesa fatta a debito in saldo primario si trasformasse in incremento del PIL, tale incremento sarebbe del 9,0%.

Nel nostro caso l’incremento del PIL previsto è del 5,6%, ovvero il rapporto sarebbe solo di 0,62 (0,056/0,090). Tale valore rappresenta un ipotetico moltiplicatore fiscale.

Il moltiplicatore fiscale di uno specifico intervento pubblico è dato dal rapporto tra l’incremento del PIL previsto e la spesa di denaro necessaria per attuarlo (in questo caso denaro a debito). In pratica il moltiplicatore ci dice quanto ritorna in termini di PIL per una certa spesa fatta a debito.

Ora, in questo caso la variazione del PIL indicata del 5,6% non è il risultato previsto solo di quello specifico intervento di spesa pubblica fatta a debito, perché la stima complessiva del PIL è influenzata anche da altre variabili. E’ influenzata da eventuali modifiche che possano variare la produttività del resto della spesa pubblica (quella coperta dalle entrate), e soprattutto è influenzata dalla spesa del settore privato, che è la larga maggioranza.

In definitiva il concetto di moltiplicatore fiscale ha senso se si ipotizza che i risultati in termini di PIL derivino solo da quello specifico intervento di spesa. Quindi nel nostro caso, se si ipotizza che il 5,6% sia la sola incidenza sul PIL dell’intervento di spesa pubblica fatta a debito, allora il moltiplicatore fiscale previsto sarebbe di 0,62.

Ma i vari interventi di spesa possono avere moltiplicatori diversi. In un contesto economico normale in genere sono inferiori a 1, anche se alcuni interventi possono raggiungere e superare di poco tale valore. In un contesto economico di crisi i moltiplicatori tendono ad incrementarsi.

Nel nostro schema di calcolo tutto questo discorso sui moltiplicatori può essere interessante per valutare gli effetti sul debito/PIL di un certo intervento di spesa fatta a debito. Per farlo è necessario però utilizzare una formula di calcolo della variazione debito/PIL che escluda gli interessi (I). Infatti a noi interessa solo il risultato di uno specifico intervento di spesa, senza considerare il pagamento degli interessi su tutto il debito pregresso.

Prendendo come riferimento la formula semplificata vista in precedenza e semplicemente togliendo I otteniamo:

Variazione debito/PIL senza interessi

= - P * (1 + P) * DPi - SP

Lasciando tutti i dati in ingresso come sono, questo porta ad una variazione di +0,2 punti percentuali, ma a questo punto può essere interessante provare a inserire nuovi valori di P in modo da sapere quali moltiplicatori fiscali sono necessari per ottenere un certo impatto sul debito/PIL.

Ad esempio, posso verificare i moltiplicatori fiscali necessari per avere almeno un impatto zero sul debito/PIL. Per fare ciò basta inserire come P la variazione del saldo primario sul debito del 5,8% (SPd), possibilmente con tutti i decimali per avere un calcolo più preciso. Il risultato è di 0,64. ovvero tale de essere il moltiplicatore di un certo intervento di spesa per far sì che il debito/PIL non vari. Per fa sì che il debito/PIL si riduca bisogna avere moltiplicatori più alti incrementando ancora il valore del PIL. La situazione sarebbe questa:

Volendo si può ipotizzare di considerare l’intervento di spesa come fosse davvero l’unico di tutti i conti pubblici e considerare anche l’impatto degli interessi sul debito pregresso. Per fare ciò basta prendere come riferimento il risultato della variazione del debito/PIL con la formula normale (con gli interessi). Anche in questo caso si può verificare quale moltiplicatore sarebbe necessario per avere un certo effetto sul debito/PIL. In questo specifico caso, per avere una variazione pari a zero sarebbe necessario un moltiplicatore di 0,87.

Volendo si può ipotizzare di considerare l’intervento di spesa come fosse davvero l’unico di tutti i conti pubblici e considerare anche l’impatto degli interessi sul debito pregresso. Per fare ciò basta prendere come riferimento il risultato della variazione del debito/PIL con la formula normale (con gli interessi). Anche in questo caso si può verificare quale moltiplicatore sarebbe necessario per avere un certo effetto sul debito/PIL. In questo specifico caso, per avere una variazione pari a zero sarebbe necessario un moltiplicatore di 0,87.

Se avete compreso questi aspetti vi sarete anche resi conto che più un debito/PIL è superiore al 100% più risulta facile ridurlo a parità delle altre variabili. In pratica esiste una sorta di meccanismo automatico di contenimento del debito/PIL che impedisce a tale valore di crescere all’infinito.

Ad esempio, con i dati in ingresso visti all’inizio il debito/PIL si incrementava di 3,5 punti percentuali. Se si replicasse anche negli anni successivi la stessa impostazione aggiornando i valori del debito/PIL, l’incremento andrebbe riducendosi anno dopo anno fino a raggiungere lo zero, ovvero il debito/PIL finirebbe per stabilizzarsi su una posizione di equilibrio.

Prendendo in considerazione la formula semplificata per il calcolo della variazione del debito/PIL, ponendo il risultato pari a zero e mettendo in evidenza DPi, otteniamo la formula per calcolare a quale debito/PIL si raggiunge l’equilibrio:

Debito/PIL di equilibrio

= SP / ((I - P) / (1 + P))

Nel nostro caso il risultato è del 264,0%.

Qualcuno potrebbe pensare che sfruttando questo meccanismo si possa fare tutto il deficit che si vuole, tanto alla fine il debito/PIL tende a stabilizzarsi. Il problema è che al crescere del debito/PIL il gioco diventa sempre più rischioso. Fin tanto che il risultato di (I-P)/(1+P) rimane negativo non c’è problema, ma se per qualsiasi motivo P dovesse calare (ad esempio per una improvvisa crisi economica) si otterrebbero degli incrementi del debito/PIL notevoli. Tali incrementi possono a loro volta innescare aumenti dei tassi di interesse sul debito peggiorando molto la situazione. In pratica alla fine la crescita percentuale del debito (VD) sarebbe tale da non poter più essere compensata dalla crescita del PIL, il che significa fare default.

Anche senza una crisi economica di innesco bisogna considerare che comunque con una crescita del debito/PIL nel tempo è probabile che i tassi di interesse tendano a crescere invece di rimanere costanti come ipotizzato. Ovviamente ci si riferisce ad una crescita reale dei tassi, ovvero ad una crescita che sia indipendente da una eventuale crescita del deflatore del PIL e quindi del PIL nominale. Infatti se i tassi di interesse crescono solo in funzione dell’inflazione anche il PIL nominale cresce di conseguenza, annullandone l’effetto.

Fonti

I dati di ingresso utilizzati per i calcoli sono tratti dal DEF 2021. In particolare i dati sul PIL e deflatore dalla tavola a pagina 11; i dati sul debito/PIL e saldo primario dalla tavola a pagina 13; i dati sul tasso di interesse e l’aggiustamento stock-flussi dalla tavola a pagina 95. L’archivio con i vecchi documenti di finanza pubblica lo trovate in fondo alla pagina web del Ministero indicata.