Reddito da lavoro e reddito da capitale: come incidono sul PIL?

(aggiornato con i dati 2023)

Con il metodo dei beni finali abbiamo visto che il prodotto interno lordo viene determinato in base al valore monetario di merci e servizi venduti sul mercato finale, individuando diverse categorie di consumo. Con il metodo del reddito si vanno a considerare le diverse tipologie di reddito generate dalla vendita finale dei prodotti.

E’ evidente che il risultato è lo stesso, cambia il punto di vista dal quale lo si osserva. Bisogna quindi chiedersi: a chi vanno i ricavi generati dalla vendita dei beni sul mercato finale?

- Una parte va a remunerare il lavoro delle persone attraverso l’erogazione di stipendi. Si considerano i valori lordi, ovvero compresi imposte e contributi.

- Una parte va a remunerare il capitale attraverso il profitto delle aziende. Nello specifico si considera il margine operativo lordo, ovvero i ricavi meno tutti i costi eccetto quelli della gestione finanziaria (interessi passivi), fiscale (imposte da pagare) e ammortamenti di beni durevoli. Da notare quindi che si tratta della remunerazione dell’imprenditore, degli azionisti e dei risparmiatori che prestano denaro.

- Una parte infine va allo Stato attraverso le imposte indirette, ovvero quelle che vengono calcolate sui consumi e quindi sono considerate come parte del prezzo finale dei prodotti (IVA, dazi, ma anche imposte sul fatturato). Dal valore sono sottratti eventuali sussidi e contributi. Da notare che questa voce rappresenta solo una parte delle imposte; il resto (quelle dirette sul reddito) sono comprese nelle due voci precedenti.

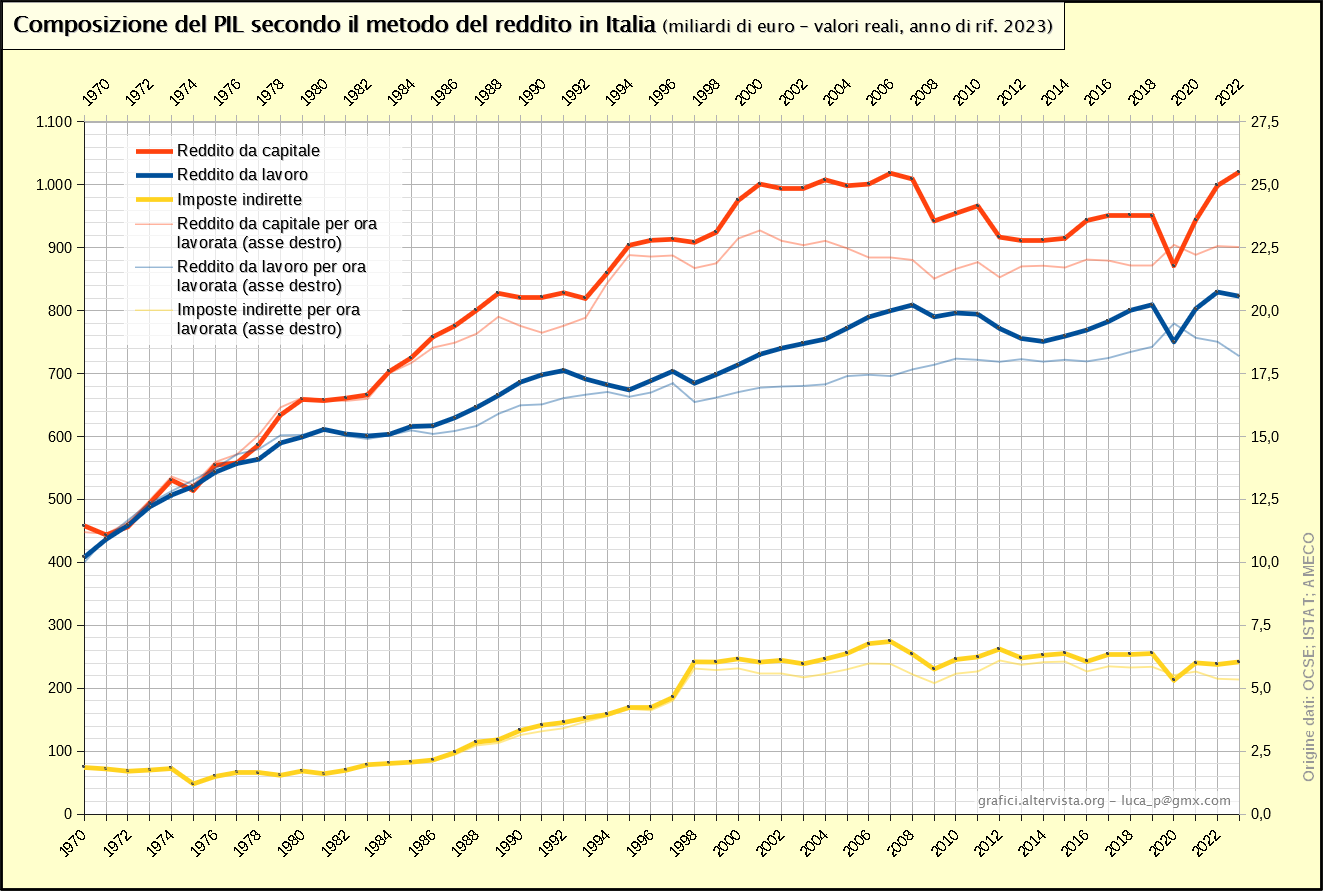

Nel grafico che segue sono quindi rappresentate queste tre variabili, in termini reali, ovvero dopo aver depurato l’effetto dell’inflazione attraverso l’uso di un indice deflatore (vedi fonti). Visto che si parla di reddito generato da attività produttive, può essere anche interessante rappresentare il valore unitario per ora lavorata. Tale valore viene ottenuto dividendo il reddito delle tre variabili anzidette per il numero totale delle ore lavorate nel paese. In pratica si tratta di una rappresentazione delle componenti che formano la produttività totale, già vista nel grafico del prodotto interno lordo reale per ora lavorata e lavoratore.

Vediamo quindi i grafici:

Possiamo notare che durante gli anni ‘70 il reddito da capitale e da lavoro erano più o meno sullo stesso livello. Il reddito da capitale ha iniziato poi ad essere più elevato a partire dalla fine del decennio con una progressione che lo ha portato ad avere una distanza massima nei primi anni 2000. Da allora fino al presente la distanza si è ridotta.

Possiamo notare che durante gli anni ‘70 il reddito da capitale e da lavoro erano più o meno sullo stesso livello. Il reddito da capitale ha iniziato poi ad essere più elevato a partire dalla fine del decennio con una progressione che lo ha portato ad avere una distanza massima nei primi anni 2000. Da allora fino al presente la distanza si è ridotta.

E’ evidente come l’andamento del reddito da capitale sia più irregolare rispetto a quello da lavoro. Si nota in particolare una certa capacità del reddito da capitale di incrementarsi nelle fasi di ripresa, tra un rallentamento e l’altro, cosa che avviene meno per il reddito da lavoro. Quest’ultimo peraltro, mostra delle fasi di rallentamento leggermente spostate in avanti rispetto al capitale e tende a soffrire meno le crisi brevi (vedi il 1975 e il 2009).

D’altra parte nel sistema produttivo la forza lavoro ha una certa rigidità e non può essere modificata facilmente in tempi brevi, sia per questioni giuridico-contrattuali, sia per una questione di convenienza, visto che lavoratori qualificati e con esperienza non possono essere sostituiti facilmente.

Si può notare come dal 2002 il reddito da capitale sia cresciuto molto poco per diversi anni e poi abbia avuto una riduzione molto marcata con la crisi del 2009 (a ribadire l’irregolarità di andamento). Con la crisi covid del 2020 il dato è calato ancora molto, anche se in termini assoluti la variazione non è molto diversa da quella vista nel 2009 (e in tal senso le cose sono andate meno peggio di quanto ci si potesse aspettare).

Nel dopo covid il reddito da capitale mostra una ripresa marcata tanto che i valori sono tornati quasi sopra quelli del 2007 (i dati recenti hanno subito alcune rettifiche).

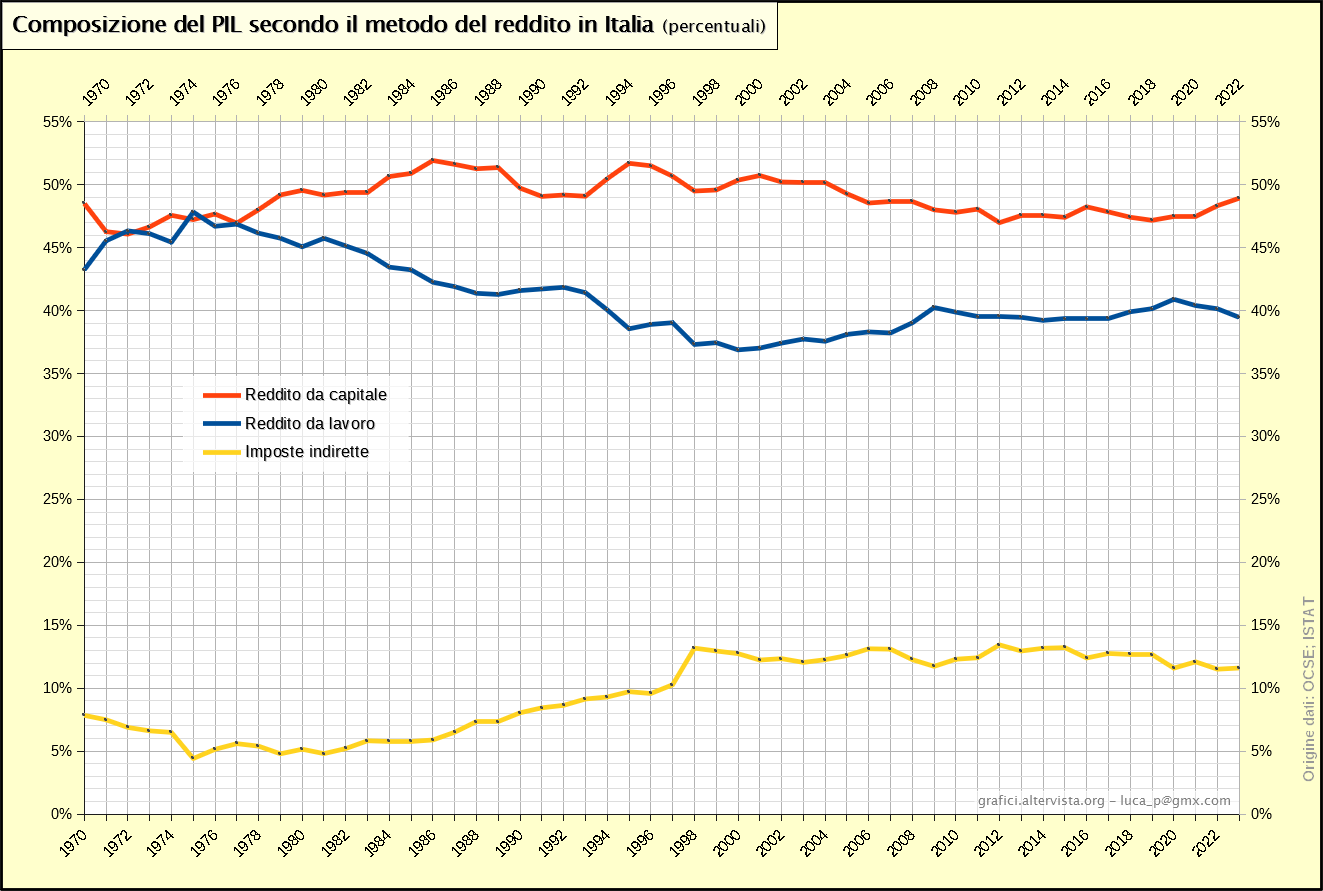

Nel 2023 il reddito da capitale è salito a 1020,4 miliardi di euro (dai 998,8 miliardi reali del 2022), con una variazione percentuale del +2,2%. La quota sul PIL totale è del 48,9% (dal 48,3% del 2022). La produttività è di 22,5 euro per ora di lavoro (dai 22,6 euro del 2022).

Nel periodo 2002-2009 il reddito da lavoro ha avuto risultati migliori, tanto che, come già detto, in questa fase si è riavvicinato al capitale. L’allargamento della distanza dalla linea del reddito orario indica comunque che in questa fase di crescita ad incrementarsi sono state più le ore lavorate (ovvero l’occupazione) che non la retribuzione oraria. Con la crisi covid del 2020 il reddito da lavoro mostra una variazione negativa di una entità mai vista prima (in termini percentuali la variazione è simile a quella del reddito da capitale), ad evidenziare come tale crisi sia diversa dalle altre. La grande riduzione delle ore lavorate ha fatto comunque incrementare la produttività in quell’anno.

Il rimbalzo del dopo covid del 2021 e 2022 è stato buono ma in proporzione inferiore a quello del reddito da capitale. Inoltre nel 2023 il dato mostra addirittura una variazione negativa. In questo periodo le ore lavorate sono cresciute ad un passo maggiore, con il risultato che il reddito da lavoro per ora lavorata nel complesso è calato ritornando su livelli inferiori a quelli del 2019.

Nel 2023 il reddito da lavoro è di 823,0 miliardi di euro (dai 829,7 miliardi del 2022), con una variazione percentuale del -0,8%. La quota sul PIL totale è del 39,5% (dal 40,2% del 2022). La produttività è di 18,2 euro per ora di lavoro (da 18,8 euro del 2022).

Nel complesso, il fatto che già da diversi anni il reddito da capitale abbia un andamento particolarmente fiacco, non è una buona notizia, perché è un contesto che riduce la capacità di fare investimenti in nuovi impianti e attività, con conseguenze negative sul reddito futuro che riguardano inevitabilmente anche il lavoro.

La produttività totale (la somma dei tre redditi orari) è già praticamente ferma dai primi anni 2000. Significa che in Italia negli ultimi due decenni il PIL è cresciuto solo grazie all’incremento delle ore lavorate piuttosto che da un incremento dell’efficienza dei processi produttivi o di innovazione di prodotto, come è tipico nelle economie avanzate.

Per quanto riguarda le imposte indirette, ovviamente hanno un peso minore rispetto alle precedenti due componenti ma comunque con una fase di crescita tra la fine degli anni ‘70 e fine ‘90. Va detto che l’evidente crescita del 1998 deriva dall’istituzione dell’IRAP che è andata a sostituire altre imposte. In pratica non c’è stato quell’anno un incremento della pressione fiscale (anzi è calata), ma semplicemente, da un punto di vista della classificazione, c’è stato un trasferimento da imposte dirette a indirette. Come detto, le imposte dirette sono comprese nelle voci del reddito, che infatti nel 1998 sono calate.

Bisogna chiarire, quindi, che le imposte sono parte del PIL (possono essere considerate come il reddito dello Stato), esattamente come nel metodo dei beni finali lo era la spesa pubblica. In modo similare, così come nel metodo dei beni finali esiste la spesa diretta (“G”) che incide in modo esplicito sul PIL e la spesa indiretta che incide attraverso consumi e investimenti, qui abbiamo le imposte indirette che incidono in modo esplicito sul PIL e quelle dirette che incidono attraverso il reddito del capitale e del lavoro. D’altra parte sono due sistemi che descrivono da punti di vista diversi lo stesso fenomeno; se c’è spesa pubblica, ci devono essere anche delle entrate fiscali.

Ovviamente incrementare le imposte per finanziare nuova spesa pubblica non porta automaticamente ad un pari incremento del PIL perché va a ridurre il reddito disponibile di aziende e cittadini e quindi la relativa capacità di spesa (vedere quanto scritto nel caso del metodo dei beni finali).

Nel 2023 le imposte indirette sono di 242,0 miliardi di euro (dai 237,9 miliardi del 2022), con una variazione percentuale del +1,7%. La quota sul PIL totale è del 11,6% (dal 11,5% del 2022). Sulla singola ora lavorata l’incidenza è di 5,3 euro (dai 5,4 euro del 2022).

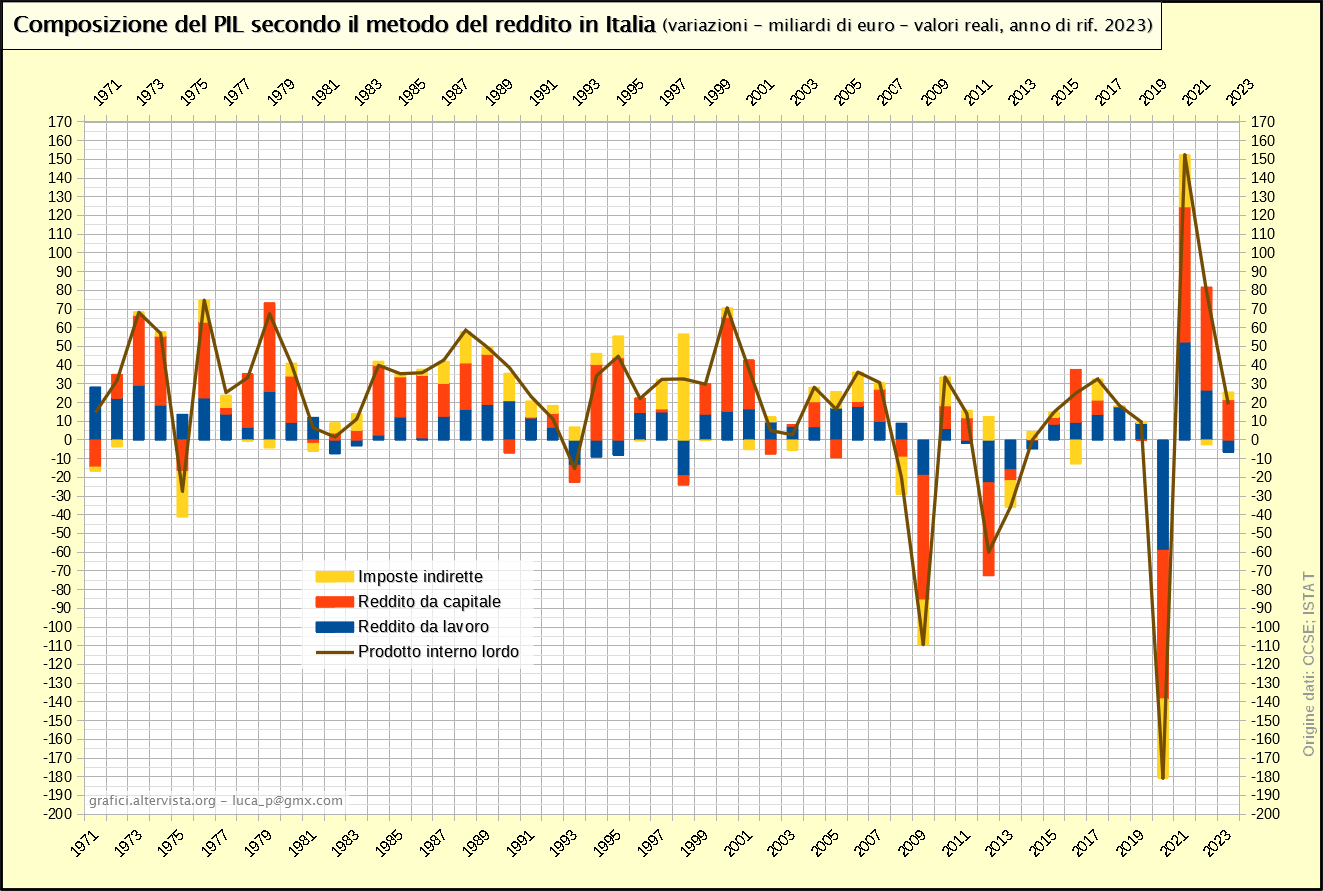

Vediamo infine il grafico con la composizione della variazioni annuali:

Si nota facilmente quanto detto in precedenza in merito alla tendenza del reddito da capitale ad avere variazioni particolarmente accentuate, sia in positivo che in negativo.

Si nota facilmente quanto detto in precedenza in merito alla tendenza del reddito da capitale ad avere variazioni particolarmente accentuate, sia in positivo che in negativo.

Fonti

I dati fino al 1994 sono tratti dal sito statistiche dell’OCSE (OECD in inglese) nella sezione “National Accounts; Annual National Accounts; Main Aggregates; Gross domestic product (GDP)” selezionando le voci relative ad “income approach”.

Dal 1995 i dati sono tratti dal sito dati ISTAT sezione “Conti nazionali; Conti e aggregati economici nazionali annuali; Principali aggregati del Prodotto interno lordo” selezionando le voci relative a “Lato del reddito”.

Per il calcolo dei valori reali è stato utilizzato l’indice deflatore del PIL che può essere trovato o sul sito AMECO nella sezione “Domestic product; Price deflator (PVGD)” o calcolato, per gli ultimi anni, dividendo i valori del PIL nominale per quello reale con i dati presi dal sito ISTAT. L’anno di riferimento è stato spostato dal 2015 al 2023.

Per il calcolo dei valori orari è stato utilizzato il dato del numero di ore lavorate tratto dal sito AMECO sezione “Domestic product; Gross domestic product per hour worked; Total hours worked (NLHT)”.

Dal 1995 il dato è tratto dal sito dati ISTAT sezione “Conti nazionali; Conti e aggregati economici nazionali annuali; Occupazione regolare e irregolare; Occupati, unità di lavoro, posizioni lavorative e ore lavorate”.