Il settore dell’energia elettrica in Italia negli ultimi anni è stato caratterizzato da grandi cambiamenti. Vediamo quali.

(aggiornato con i dati del 2022)

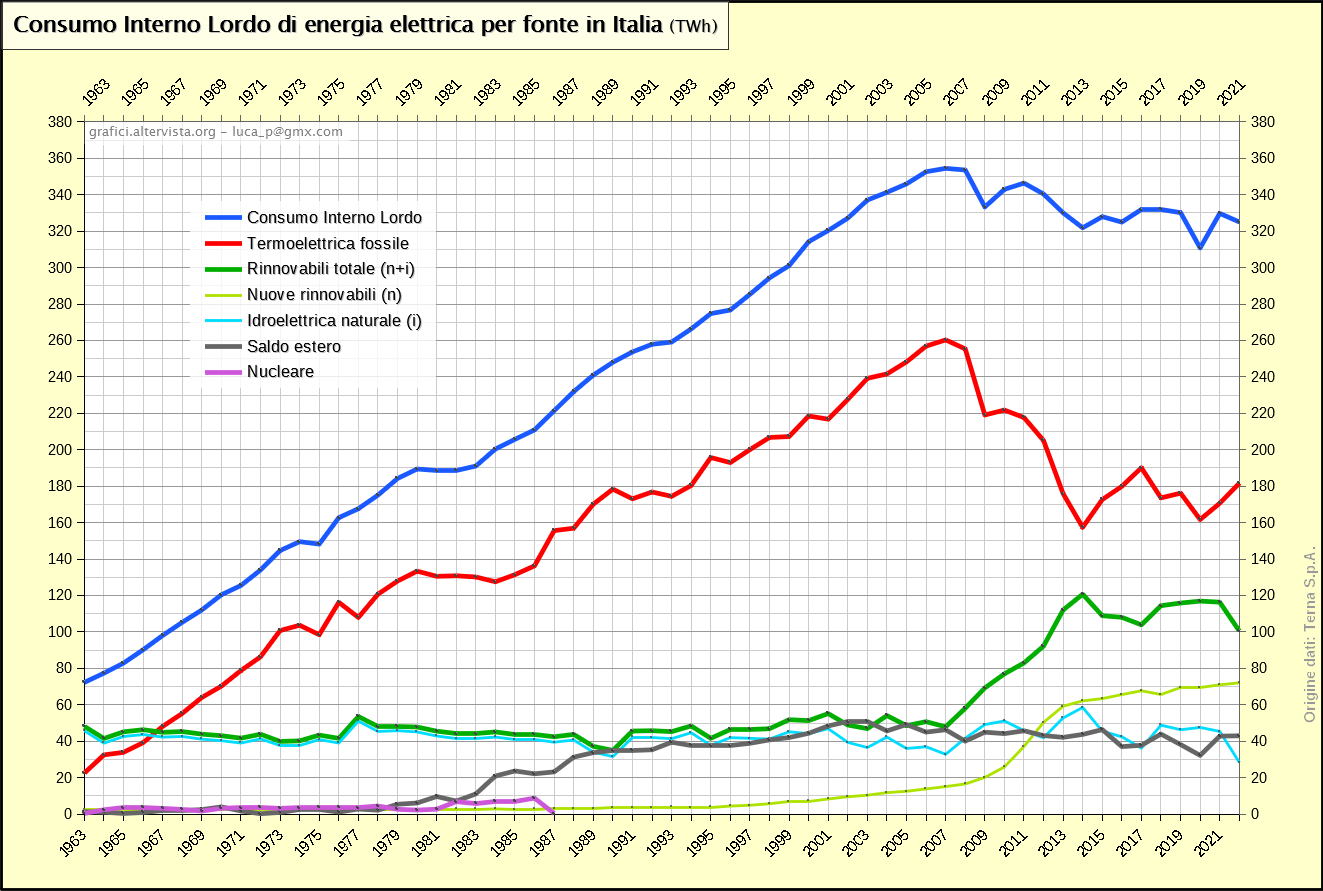

Il Consumo Interno Lordo (CIL) non è altro che la somma delle varie produzioni nazionali lorde (l’energia misurata all’uscita dei generatori senza sottrarre i consumi per i servizi ausiliari degli impianti) più il saldo degli scambi con l’estero (+importazioni, -esportazioni).

Il Consumo Interno Lordo (CIL) non è altro che la somma delle varie produzioni nazionali lorde (l’energia misurata all’uscita dei generatori senza sottrarre i consumi per i servizi ausiliari degli impianti) più il saldo degli scambi con l’estero (+importazioni, -esportazioni).

Nel grafico è dato dalla somma del Termoelettrico, del Totale rinnovabili, del Saldo estero e del Nucleare. Rappresenta in pratica tutta l’energia consumata nel paese.

Come si vede il CIL ha avuto in passato un andamento decisamente regolare, quasi lineare. Sotto questo punto di vista è simile all’andamento visto per il PIL reale monetario.

Che i due valori, come è ovvio, siano in parte correlati lo si vede da come anche il CIL elettrico abbia subito dei cali significativi in corrispondenza delle crisi del 2009, del 2012-13 e del 2020. Si nota, comunque, come i consumi elettrici siano calati in modo maggiore rispetto al PIL monetario.

In effetti questa generale tendenza al ribasso non può essere imputata solo alle conseguenze immediate e dirette delle crisi economiche, seppur predominanti, ma anche ad un vero e proprio cambiamento della struttura dei consumi che ha ridotto il peso delle attività a più elevata intensità energetica (cosiddette energivore).

Assistiamo quindi ad un vero e proprio cambiamento strutturale dei consumi, che renderà molto difficile un recupero del percorso lineare definito in passato. Tale cambiamento è tipico di tutte le economie mature ed avanzate, che vedono un progressivo declino della cosiddetta industria di base (quella che si occupa della prima fase della lavorazione delle materie prime e che tende a consumare molta energia) verso settori industriali più moderni, innovativi e ad alto valore aggiunto.

Oltre a questo aspetto ovviamente anche le politiche di incentivazione dell’efficienza energetica (altra caratteristica delle economie avanzate) hanno sicuramente fatto la loro parte.

Nel 2020 la crisi covid aveva ridotto notevolmente i consumi che però avevano rimbalzato l’anno successivo recuperando quasi tutto quanto era stato perso. Nel 2022 a causa della crisi di approvvigionamento delle materie prime ed energetiche si è registrata però una nuova flessione passando da 329,8 TWh a 325,0 TWh. Peraltro si registra un discreto disaccoppiamento con la variazione del PIL monetario che secondo i dati ISTAT ha continuato a crescere in modo sostenuto anche nel 2022.

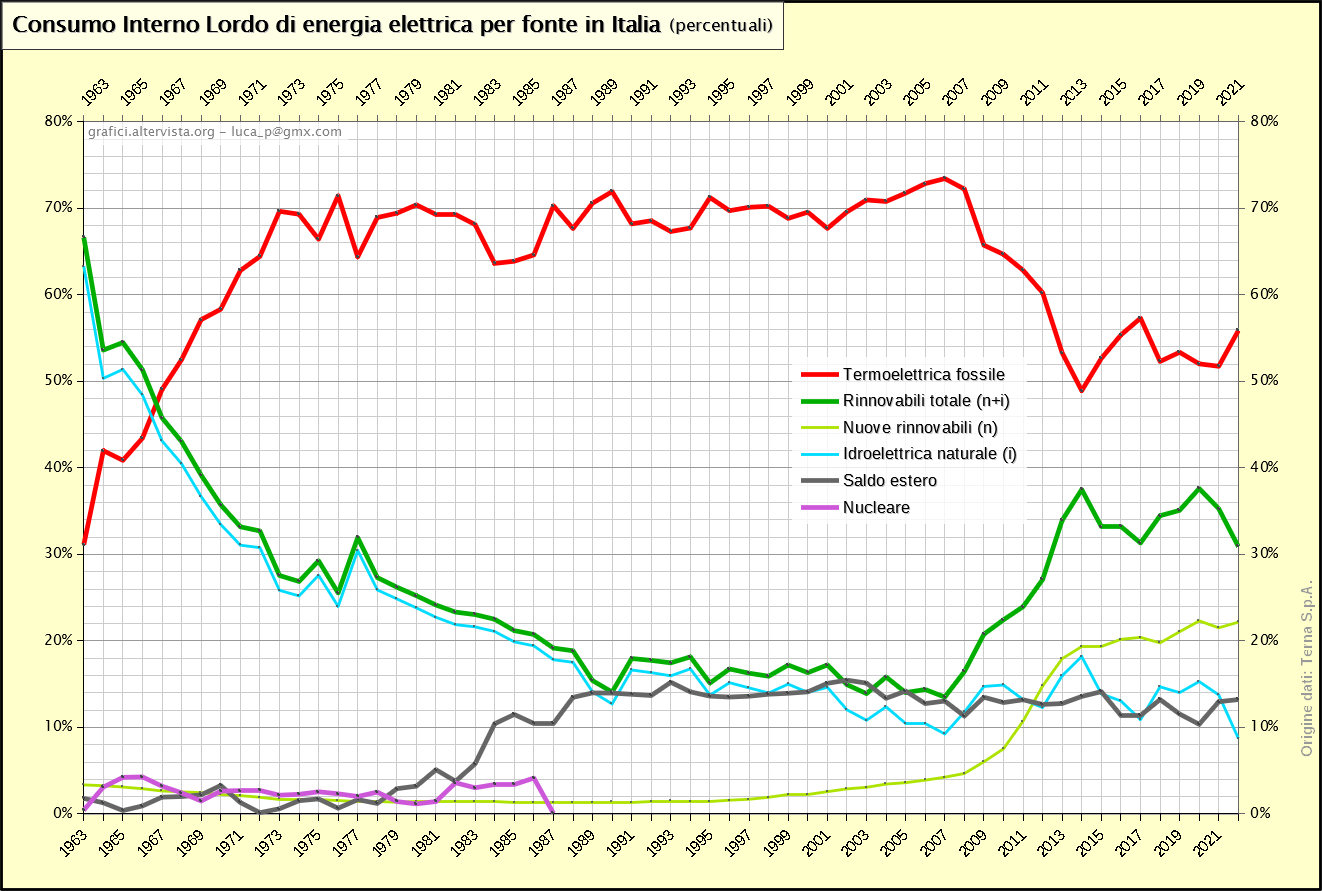

La fonte termoelettrica fossile ha anch’essa mantenuto un andamento quasi lineare nel tempo, con una crescita più accentuata fino al 1973 ed una successiva più moderata che ha mantenuto il peso percentuale intorno al 70% per un lungo periodo.

Il crollo della produzione termoelettrica dal 2009 in poi è molto marcato perché si sono verificate due condizioni avverse concomitanti: da una parte, come si è detto, il calo dei consumi; dall’altra il forte incremento delle rinnovabili. Il termoelettrico si è ritrovato a compensare entrambi.

Una tale situazione si verifica perché la termoelettrica, nel complesso, dal punto di vista tecnico è una fonte flessibile e programmabile del sistema produttivo e quindi può essere modulata in funzione della domanda. Inoltre dal punto di vista economico è una fonte che ha un’alta incidenza di costi variabili (ovvero alti costi marginali) e ciò significa che bruschi cali di domanda di energia (e quindi del relativo prezzo) rendono preferibile produrre meno e aspettare tempi migliori piuttosto che operare in un mercato che offre margini lordi di guadagno molto risicati.

Quindi complessivamente la termoelettrica è una fonte con una priorità minore rispetto alle altre sul mercato nel quale viene trattata l’energia elettrica (in base al cosiddetto ordine di merito).

Come si vede grazie ad un rallentamento della produzione rinnovabile, una leggera ripresa dei consumi e un calo del saldo estero, la produzione termoelettrica dal 2015 aveva ripreso un po’ fiato. Successivamente la produzione termoelettrica fossile è stata influenzata dall’andamento irregolare della produzione idroelettrica e dal crollo dei consumi del 2020 a causa del covid. La crescita del 2022 è da addebitare tutta alla necessità di compensare il notevole calo della produzione idrica, altrimenti avremmo avuto un’altra riduzione.

Nel 2022 la fonte termoelettrica ha fatto segnare una produzione di 181,6 TWh, in crescita rispetto ai 170,6 TWh del 2021.

Come tendenza questa fonte è comunque destinata al declino e il picco di produzione del 2007 non verrà mai più recuperato perché la produzione rinnovabile è destinata a crescere nel tempo e a sostituirsi alla termoelettrica fossile.

La produzione rinnovabile è sostanzialmente coincisa per un lungo periodo con quella dell’idroelettrico naturale (nel senso di considerare solo gli apporti naturali di acqua senza i pompaggi dal basso verso l’alto utilizzati per accumulare energia). La sottile differenza tra la linea verde e celeste nel passato è stata rappresentata solo dalla produzione geotermica (l’unica altra fonte storica rinnovabile).

A partire dai primi anni ‘90 hanno iniziato lentamente a sommarsi le “nuove” fonti rinnovabili: bioenergie, eolico e fotovoltaico.

In particolar modo la crescita di tali fonti è stata sbalorditiva a partire dal 2008 a seguito di un miglioramento dei meccanismi di incentivazione e di una progressiva riduzione dei costi delle tecnologie.

Si può notare come ormai la produzione delle nuove rinnovabili (compresa la geotermica che comunque è cresciuta molto in epoca recente) abbia superato quella storica e tradizionale dell’idroelettrico; un sorpasso da quale difficilmente ci sarà ritorno.

Infatti la produzione della fonte idroelettrica, come si vede, non mostra tendenze alla crescita per tutto il periodo considerato. Questo proprio in ragione della sua “storicità”. Tutte le località migliori dove costruire impianti sono già state sfruttate in passato, quindi i nuovi impianti risultano meno produttivi. Allo stesso tempo gli impianti più vecchi tendono a perdere efficienza. Va poi considerato il sempre maggior sfruttamento delle risorse idriche per scopi non elettrici.

La produzione delle nuove fonti rinnovabili negli ultimi anni ha rallentato in seguito ad una diminuzione se non addirittura interruzione delle politiche incentivanti e all’introduzione di sempre maggiori vincoli burocratici. D’altra parte in base alla direttiva europea 2009/28/CE l’Italia aveva come obiettivo per il 2020 il raggiungimento di una quota percentuale di rinnovabili del 26,4% sui consumi. Come si può vedere tale obiettivo è stato ampiamente superato. Ad essere precisi, per le fonti a produzione variabile vengono considerate opportune medie come riferimento per il raggiungimento degli obiettivi. La situazione precisa così come prevista dalle norme la potete vedere qui.

Per il 2030 è stato definito un nuovo obiettivo complessivo europeo del 32% sui consumi finali di energia primaria (ovvero tutta l’energia, non solo l’elettrica), obiettivo per il quale è già stato proposto un aggiornamento al 45% per rispettare gli impegni presi con il programma “Fit for 55” e “REpowerEU”.

Nell’ambito delle norme europee è previsto che ogni paese proponga ogni 10 anni un Piano nazionale integrato per l’energia e il clima (PNIEC o National Energy & Climate Plan, NECP, in inglese). Il piano italiano, che è stato finalmente aggiornato di recente dal Governo, prevede per il 2030 un obiettivo di rinnovabili in termini di energia primaria (tutta l’energia, non solo l’elettrica) del 40,5% e del 65% in termini di consumi elettrici. Il precedente piano prevedeva obiettivi rispettivamente del 30% e del 55%.

Per favorire il raggiungimento dei nuovi obiettivi è stato varato a luglio 2019 un nuovo sistema incentivante destinato ad impianti medio-grandi (il cosiddetto decreto FER1). Grazie alla riduzione dei costi delle fonti rinnovabili gli incentivi erogati sono molto più bassi rispetto al passato, considerando anche che esiste un sistema competitivo di offerte al ribasso. Basta sapere che attualmente per gli impianti eolici e fotovoltaici più grandi (da 1 MW in su) la tariffa base d’asta con la quale viene remunerata l’energia prodotta è di 66,5 euro/MWh (da considerare come valore massimo soggetto ad offerte in riduzione). Considerando che negli ultimi anni in Italia (prima della crisi energetica) il prezzo medio dell’energia sul mercato elettrico all’ingrosso è stato di circa 55 euro/MWh, si capisce come ormai questi meccanismi di incentivazione di fatto operano in parità con il mercato se non addirittura sotto. Nonostante questi prezzi così bassi, infatti, gli impianti rinnovabili possono decidere di partecipare alle aste per sfruttare la possibilità di avere una remunerazione certa e fissa rispetto ai prezzi variabili del mercato (aspetto che favorisce il finanziamento del progetto).

Da notare che con questi meccanismi l’incentivo effettivamente erogato dallo Stato è dato dalla differenza tra la tariffa definita dalle aste e il prezzo di mercato dell’energia (se più basso), quindi davvero poco. Addirittura, nei casi in cui il prezzo dell’energia sul mercato fosse più alto della tariffa incentivante, gli impianti rinnovabili dovrebbero restituire la differenza, ovvero avremmo degli incentivi negativi.

Nel 2021/22 con la crisi energetica abbiamo avuto prezzi dell’energia elettrica sul mercato all’ingrosso su valori di 200-400 euro/MWh. Nel 2023 i prezzi sono poi calati intorno ai 100-150 euro/MWh rimanendo al di sopra dei prezzi precedenti la crisi. Di fatto tutti gli incentivi erogati con il sistema anzidetto attualmente sono negativi, ovvero non stanno costando allo Stato ma, al contrario, stanno facendo guadagnare lo Stato.

In Italia queste aste a causa dei troppi vincoli burocratici sono poco partecipate e quindi c’è scarsa competizione, ma in altri paesi si riescono a raggiungere tariffe molto basse (vedi ad esempio in Spagna e in Grecia).

I costi di tali fonti sono talmente bassi che la maggior parte delle installazioni ormai avviene al di fuori dei sistemi di incentivazione, ovvero vendendo direttamente l’energia sul mercato o tramite contratti bilaterali con gli acquirenti (si parla in questo caso di impianti che operano in piena “market parity”). Il tutto ovviamente favorito anche dagli attuali prezzi dell’energia sul mercato.

I dati di produzione degli ultimi due anni sono i seguenti:

Idroelettrica naturale: 45,4 TWh (2021); 28,4 TWh (2022)

Totale nuove rinnovabili: 71,0 TWh (2021); 72,1 TWh (2022)

Totale rinnovabili: 116,3 TWh (2021); 100,5 TWh (2022).

La quota rinnovabile è passata dal 35,3% del 2021 al 30,9% del 2022.

Per quanto riguarda il saldo estero, si può notare come ci sia stata una tendenza alla crescita fino al 2003, seguita poi da una lenta tendenza a scendere.

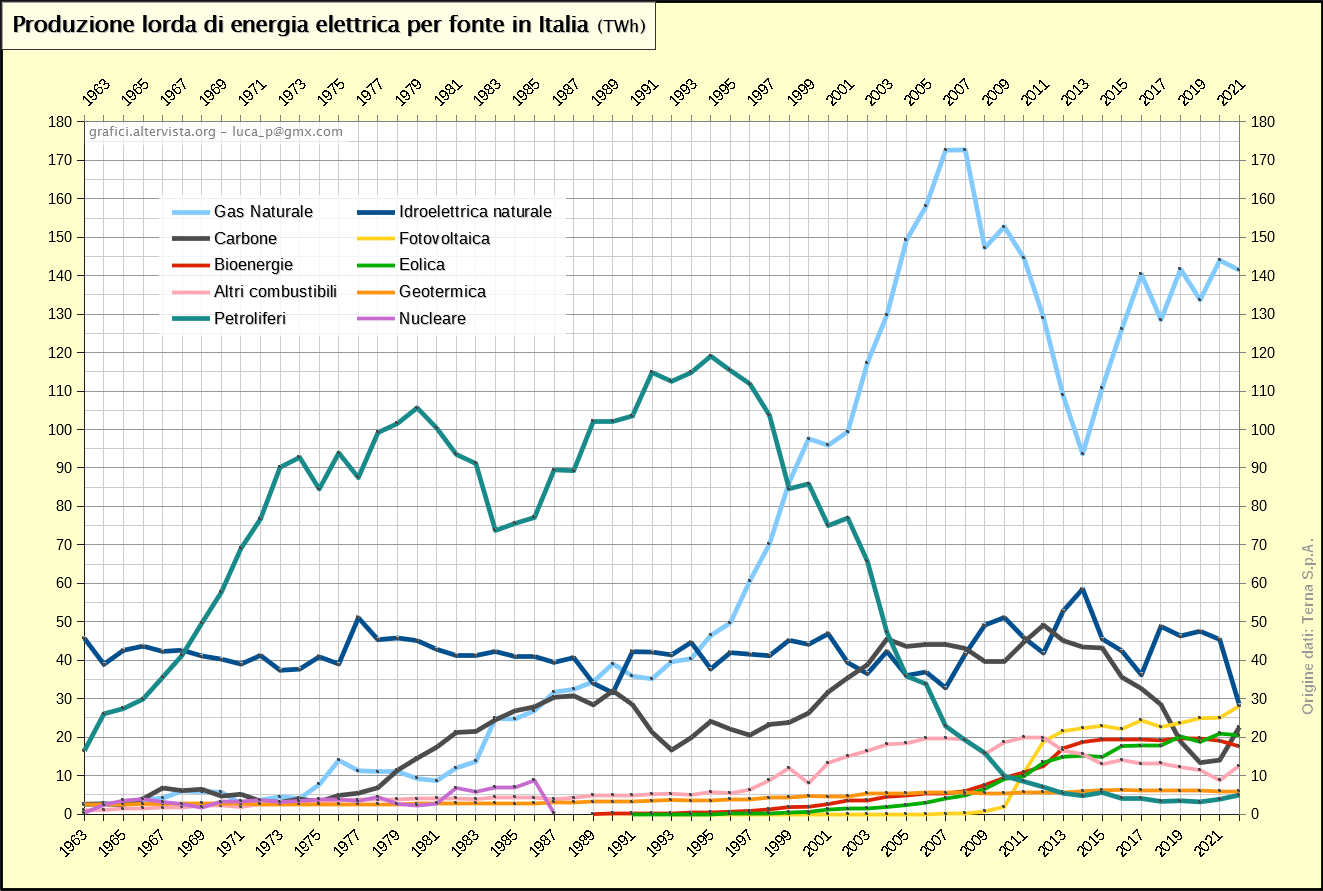

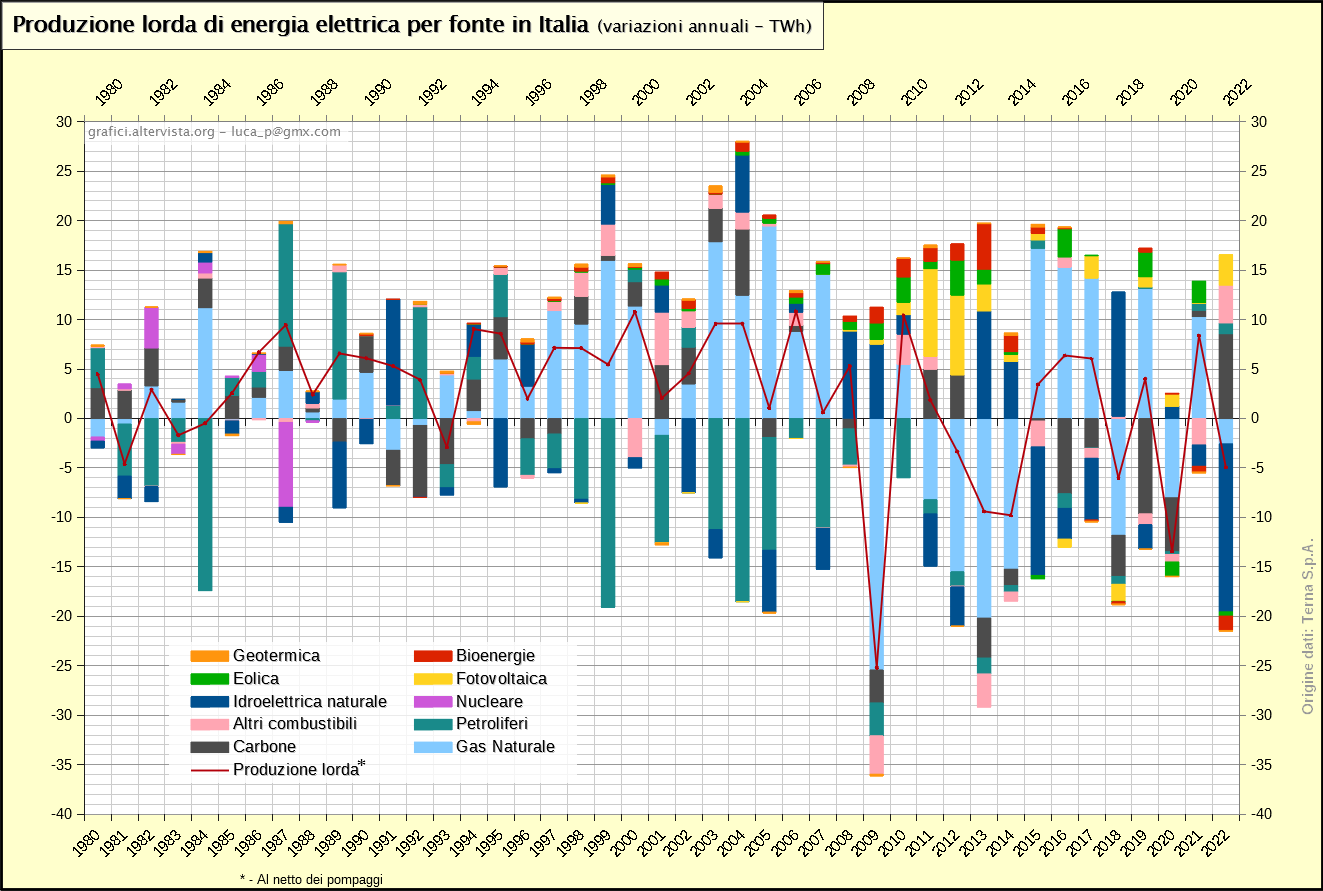

Vediamo infine tre grafici che rappresentano in dettaglio la produzione lorda nazionale per fonte in valori assoluti, percentuali e le variazioni annuali:

Come si vede il settore della produzione di energia elettrica è stato negli ultimi decenni molto dinamico.

Come si vede il settore della produzione di energia elettrica è stato negli ultimi decenni molto dinamico.

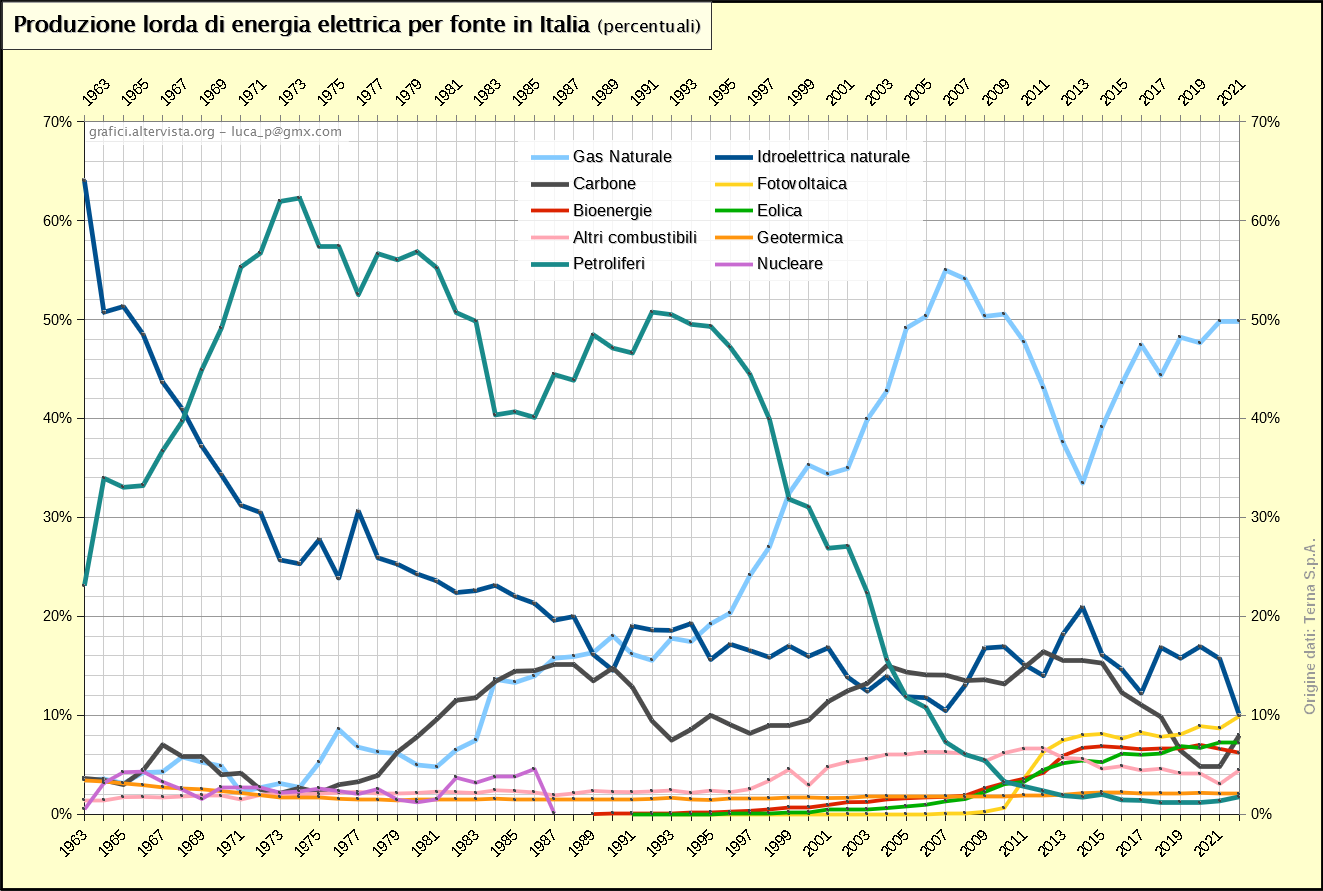

Si può individuare l’affermazione dei combustibili fossili sull’idroelettrico nei primi anni ‘60, prima con i prodotti petroliferi, poi con il gas naturale. Il carbone, seppur con una tendenza alla crescita fino al 2012, ha sempre avuto un ruolo secondario (al contrario di molti altri paesi europei). Oltretutto negli ultimi anni c’è una chiara tendenza a scendere. La crescita del 2022 è solo temporanea e dipende dalla necessità di compensare la penuria di gas e il notevole calo della produzione idrica.

Con l’affermazione delle nuove fonti rinnovabili, cresciute per ora in particolar modo nel quinquennio 2009-2013, anche il dominio del gas naturale è destinato a finire, seppur con una certa lentezza, grazie al fatto di dover sostituire gli altri combustibili fossili residui. Negli ultimi anni la produzione delle nuove rinnovabili si è quasi fermata, ma è comunque prevista una nuova crescita in funzione del raggiungimento degli obiettivi 2030. D’altra parte, come detto in precedenza a proposito del PNIEC, le rinnovabili nel loro insieme sono destinate entro il 2030 a superare le fonti fossili, con il fotovoltaico destinato a diventare la prima fonte rinnovabile.

In effetti si può notare come la produzione fotovoltaica abbia ripreso slancio proprio nel 2022 facendo segnare il terzo incremento più grande di sempre. Purtroppo tale ripresa non ha interessato ancora l’eolico.

Da notare come la produzione idroelettrica, nonostante una tendenza sul lungo periodo ad essere quasi piatta, sul singolo anno mostra delle variazioni di produzione notevoli, in positivo e in negativo. In particolare la produzione annua mostra una notevole variabilità da circa una quindicina di anni.

I dati di produzione del dettaglio delle fonti sono i seguenti:

Geotermica: 5,9 TWh (2021); 5,8 TWh (2022)

Eolica: 20,9 TWh (2021); 20,5 TWh (2022)

Fotovoltaica: 25,0 TWh (2021); 28,1 TWh (2022)

Bioenergie: 19,0 TWh (2021); 17,6 TWh (2022)

Carbone: 14,0 TWh (2021); 22,6 TWh (2022)

Gas naturale: 144,0 TWh (2021); 141,4 TWh (2022)

Petrolio: 3,9 TWh (2021); 5,0 TWh (2022)

Altri combustibili: 8,8 TWh (2021); 12,6 TWh (2022).

Fonti

I dati dei grafici sono tratti dal sito web Terna sezione “Sistema elettrico; Statistiche”. In particolare i documenti “Dati generali; Produzione; Richiesta; Dati storici”.

Da notare che nei documenti statistici Terna la fonte indicata genericamente come “Termoelettrica” o “Termica” comprende oltre ai combustibili fossili anche le bioenergie e il geotermico.

La voce “Gas derivati” è compresa nella voce “Altri combustibili” in coerenza con quanto viene fatto da Terna nel suo documento “Dati generali”.

Per la produzione idroelettrica naturale i dati precedenti al 2007, non disponibili direttamente in modo pratico, sono stati stimati con buona precisione sottraendo al valore dell’idroelettrico totale il 74% dell’energia impiegata nei pompaggi (percentuale media di efficienza energetica del processo).