Per valutare la salute di un economia in genere si cita sempre l’andamento del PIL, ma esistono altri indici in grado di fornire informazioni molto interessanti; vediamo la bilancia dei pagamenti.

(aggiornato con i dati 2022)

Per dirla in parole semplici, la bilancia dei pagamenti rappresenta il saldo tra il denaro che entra in un paese e quello che esce in base alle transazioni che avvengono tra i residenti e i non residenti.

Ad esempio, se io vendo un bene o un servizio all’estero (esportazione) il valore monetario che ricevo in cambio rappresenta un ingresso di denaro nel paese. Se io acquisto un bene o un servizio dall’estero (importazione) il valore monetario che pago rappresenta un’uscita di denaro dal paese.

Allo stesso modo, se un lavoratore che non ha la residenza italiana lavora in Italia (i cosiddetti transfrontalieri) il suo stipendio rappresenta un’uscita di denaro; nel caso contrario, un’entrata.

Se una persona non residente investe il proprio denaro in Italia, gli interessi e gli utili che matura sono un’uscita di denaro; nel caso contrario, un’entrata.

Queste ed altre simili tipologie di transazioni vengono definite redditi primari.

Ci sono poi i trasferimenti di denaro senza una contropartita. Quindi, se io ricevo un’eredità dall’estero ovviamente ho un ingresso di denaro, viceversa un’uscita. Stesso discorso, ad esempio, per le rimesse degli emigrati/immigrati e le pensioni.

Questo tipo di transazioni vengono definite redditi secondari.

La somma delle uscite ed entrate di denaro in seguito alle compravendite di beni e servizi, dei redditi primari e dei redditi secondari, danno origine al saldo del conto corrente, che rappresenta la principale voce della bilancia dei pagamenti.

In realtà la bilancia dei pagamenti è data dalla somma del conto corrente e di un’altra voce, il conto capitale, ma quest’ultimo essendo di scarsa entità non è stato qui considerato. Chi vuole approfondire l’argomento può farlo presso il sito della Banca d’Italia.

I dati utilizzati per il grafico provengono proprio dalla Banca d’Italia, l’ente che si occupa di redigere la bilancia dei pagamenti. Si tratta di valori nominali, ovvero non tengono conto dell’inflazione. In effetti non è facile trovare in giro valori reali perché le varie serie di dati che compongono la bilancia (che tra valori attivi e passivi sono otto) sono eterogenee e richiederebbero indici deflatori specifici. Applicare un unico indice deflatore a tutti i dati rischia di fornire una rappresentazione non abbastanza realistica.

In questo caso è stato possibile recuperare ed utilizzare indici deflatori specifici per i dati delle merci e dei servizi, mentre per i redditi primari e secondari è stato utilizzato uno stesso indice generico (vedi le fonti a piè pagina per i dettagli).

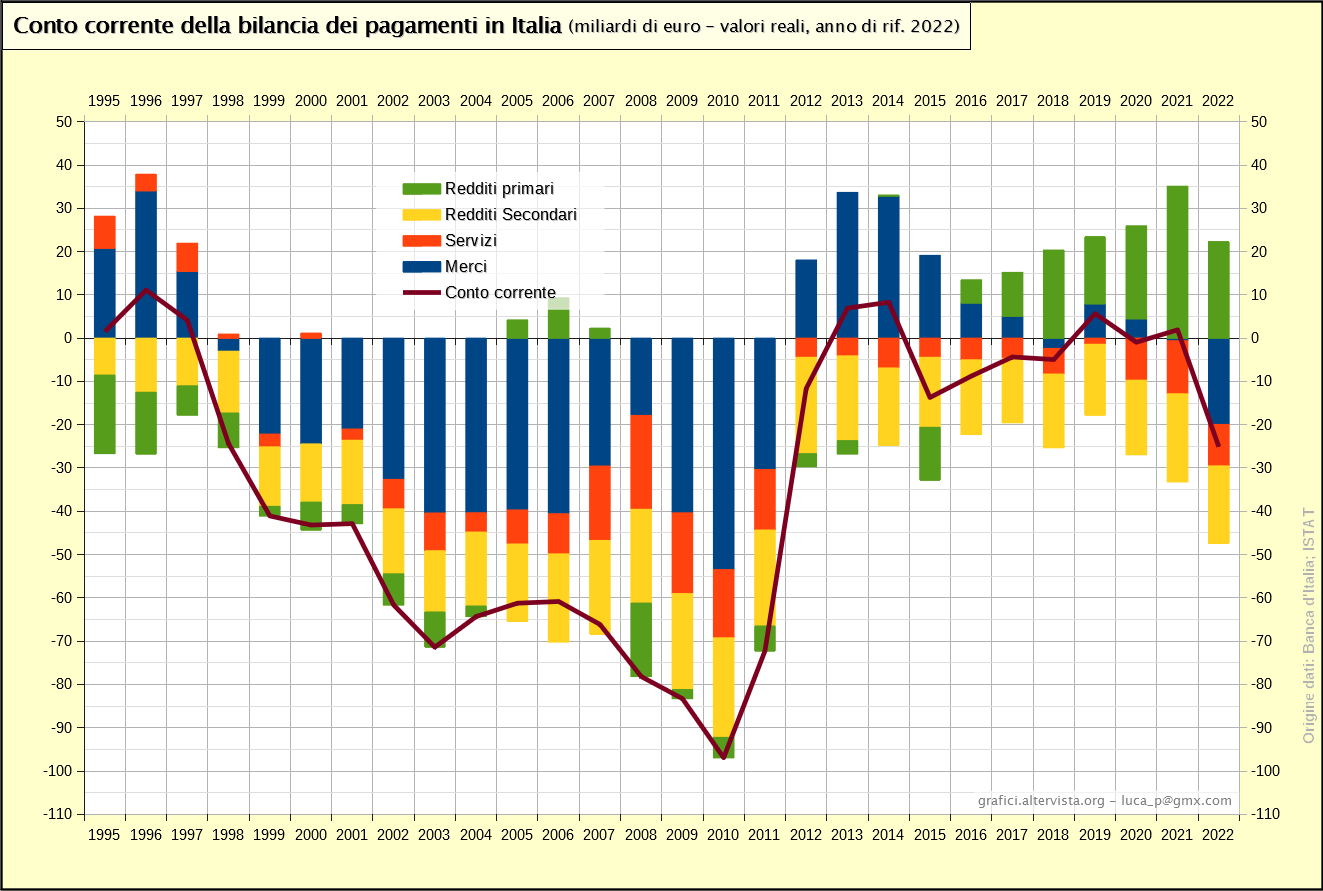

Vediamo quindi il grafico:

Va detto che due componenti della bilancia dei pagamenti (le merci e i servizi, ovvero la bilancia commerciale) sono anche componenti dirette del PIL calcolato secondo il metodo dei beni finali. Esiste quindi un collegamento tra i due valori anche se la bilancia dei pagamenti mostra solo tutto ciò che riguarda le relazioni con l’estero, quindi non sempre va nella stessa direzione del PIL.

Va detto che due componenti della bilancia dei pagamenti (le merci e i servizi, ovvero la bilancia commerciale) sono anche componenti dirette del PIL calcolato secondo il metodo dei beni finali. Esiste quindi un collegamento tra i due valori anche se la bilancia dei pagamenti mostra solo tutto ciò che riguarda le relazioni con l’estero, quindi non sempre va nella stessa direzione del PIL.

In generale possiamo dire che la bilancia dei beni e servizi cala quando il sistema produttivo perde competitività, quindi le persone comprano più facilmente prodotti stranieri e allo stesso tempo i prodotti locali sono meno facili da vendere all’estero.

Sui redditi primari e secondari il discorso è un po’ diverso. Un paese con buone prospettive di sviluppo e consumi in crescita tende ad attrarre lavoratori ed investitori con residenza straniera che poi ricevendo stipendi ed utili alimentano un saldo negativo, primario, in questo caso, ma anche secondario nel caso ad esempio di un lavoratore straniero che torna al suo paese e riscuote una pensione.

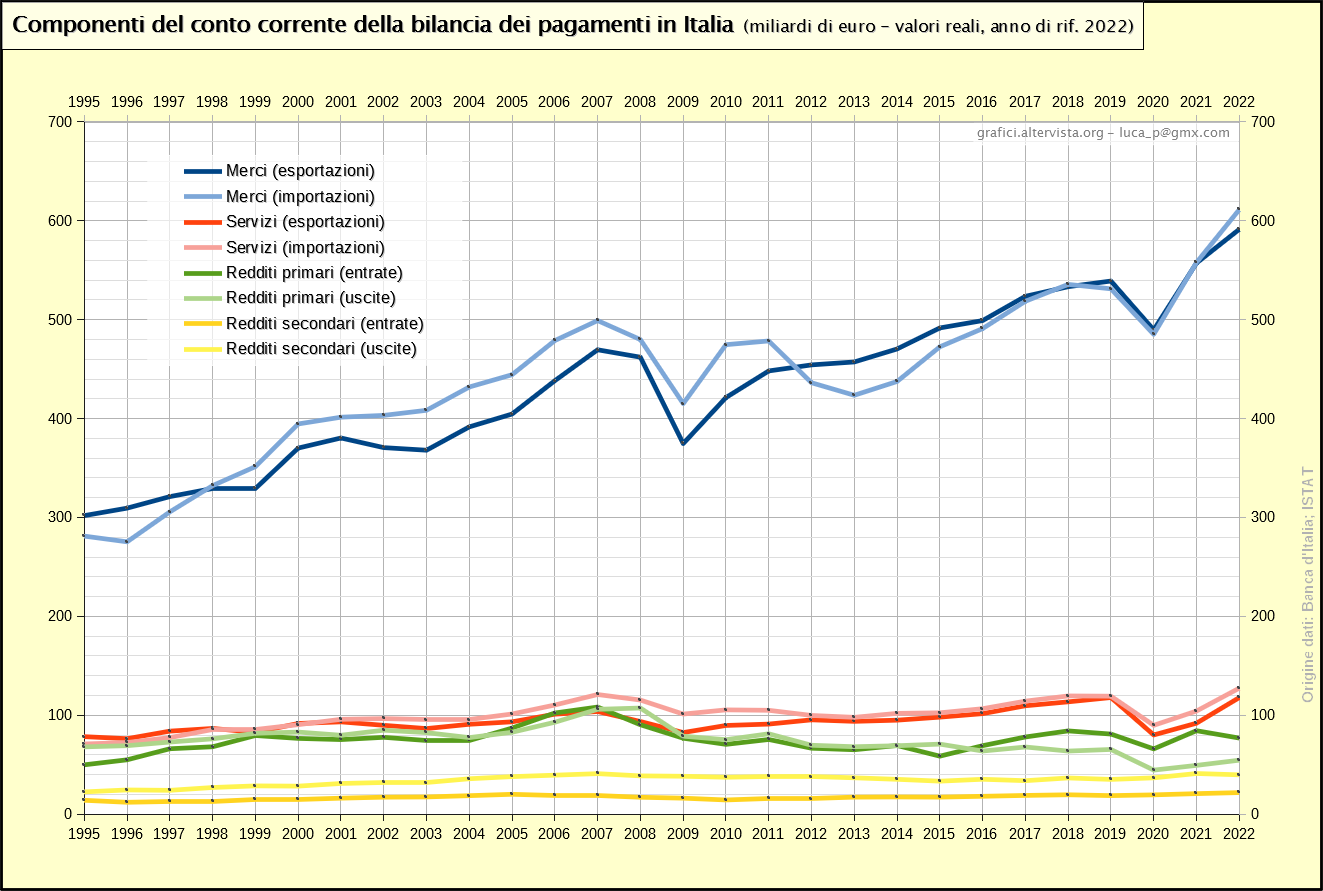

Per fare altre valutazioni è bene avere come riferimento un grafico che rappresenti non solo i saldi ma tutte le otto componenti positive e negative:

Come si vede la serie di dati più rilevante è quella relativa alle merci. Durante una crisi economica interna i consumi (e quindi il PIL) tendono a calare o rallentare. Tra questi consumi ci sono anche le importazioni, mentre le esportazioni, che dipendono dal reddito e dai consumi dei paesi esteri, vengono influenzate meno. Durante una crisi economica interna, quindi, in genere si assiste ad un incremento della bilancia dei pagamenti (fortemente influenzata da quella commerciale).

Come si vede la serie di dati più rilevante è quella relativa alle merci. Durante una crisi economica interna i consumi (e quindi il PIL) tendono a calare o rallentare. Tra questi consumi ci sono anche le importazioni, mentre le esportazioni, che dipendono dal reddito e dai consumi dei paesi esteri, vengono influenzate meno. Durante una crisi economica interna, quindi, in genere si assiste ad un incremento della bilancia dei pagamenti (fortemente influenzata da quella commerciale).

In pratica la crisi economica va considerata come l’atto finale che interrompe e inverte il processo più o meno lungo di perdita di competitività, nel quale la bilancia tende a calare. Infatti è durante le crisi economiche che il sistema si riequilibra per recuperare competitività e tornare a crescere.

Nel 1992 la bilancia era bassa, dopo un lungo processo di riduzione. Nel 1993 è arrivata la crisi economica ed ha incrementato decisamente la bilancia. Dal 1994 il pil e i consumi si sono ripresi e la bilancia ha continuato a crescere più lentamente fino al 1996 (e siamo arrivati alla parte rappresentata nel grafico). In seguito si è riavviato il lento processo di riduzione della bilancia.

La fase calante va considerata quindi come una sorta di periodo delle “vacche grasse”, nel quale i redditi e i consumi crescono e il denaro circola. Tale contesto però nel tempo porta progressivamente ad un “adagiarsi” del sistema economico, che perde competitività mentre i consumi proseguono approfittando della ricchezza accumulata nel frattempo. Alla fine si arriva ad un nuovo punto di rottura, con una nuova crisi economica, e il ciclo si ripete.

Come si può notare il successivo punto di rottura non è stata la crisi del 2008-9, come ci si potrebbe aspettare. Infatti quella è stata una crisi internazionale di provenienza estera (nata negli Stati Uniti). In un tale contesto, oltre al ridursi dei consumi interni (e quindi delle importazioni), si assiste anche ad un notevole calo delle esportazioni (anche i redditi degli stati esteri sono colpiti). Il risultato è che la bilancia non cresce ma addirittura continua a calare (come si vede nel 2009-10).

In pratica il fatto che la crisi fosse estera non ha indotto il sistema economico a fare quei cambiamenti che portano ad un recupero di competitività. Va detto che ottenere un tale miglioramento della competitività non è un processo semplice e richiederebbe miglioramenti nei processi produttivi e nei prodotti stessi, altrimenti il tutto si riduce ad un taglio della remunerazione specifica del capitale e del lavoro (che non porta ad un reale miglioramento dell’economia). Tali difficoltà inducono quindi i politici ad ignorare il problema ed a preferire una soluzione più semplice: sostenere l’economia facendo debito pubblico. In questo modo si rimanda la crisi ma si crea un circolo vizioso, perché con il debito si sostengono i redditi e i consumi (comprese le merci estere), mentre le esportazioni languono; la bilancia dei pagamenti peggiora.

Come detto, nel 2009-10 la bilancia ha continuato a peggiorare ed era ormai nettamente bassa. Il ciclo era “maturo” per far nascere un punto di rottura, che infatti è arrivato poco più tardi, con la crisi del 2012-13.

Si è avviato quindi un nuovo ciclo, con una bilancia dei pagamenti più alta che nel tempo tenderà nuovamente a ridursi. Da dire che finora non si vedono particolari segni di cedimento e la tendenza media è addirittura al leggero rialzo. In particolare negli ultimi anni si nota una ripresa sempre maggiore del saldo dei redditi primari. Come detto questo aspetto non è proprio positivo perché indica verosimilmente che meno persone dall’estero stanno investendo in Italia ritenendolo un mercato poco attraente. La bilancia dei pagamenti ci dice quindi che la crisi economica in Italia non è ancora veramente passata.

La grave crisi covid del 2020 è di natura globale, quindi ha inciso tutto sommato poco sulla bilancia. In genere in questi contesti esportazioni e importazioni tendono a calare con variazioni percentuali simili; essendo attualmente in termini assoluti le esportazioni più elevate delle importazioni, il saldo tende a ridursi.

Come si vede con il rimbalzo dell’economia del 2021 c’è stato un netto recupero della voce relativa alle merci, sia in esportazione che in importazione, tanto che i valori hanno superato i livelli pre crisi covid. La voce servizi, invece, ha recuperato meno. Nel complesso il saldo della bilancia dei pagamenti è rimasto praticamente invariato nel 2021, a confermare che gli effetti di una crisi globale (e del successivo rimbalzo) tendono a modificare poco questi valori.

Discorso diverso per la fase di incremento dei prezzi delle materie prime ed energetiche che ha inciso molto nel 2022. Tale incremento dei prezzi ha colpito prevalentemente i beni importati facendone crescere il peso nella bilancia, che quindi mostra un peggioramento. Il fatto che la serie dei valori sia calcolata in termini reali non ha evitato questo peggioramento perché comunque gli indici deflatori tendono a considerare una variazione media generale dei prezzi, seppur nello specifico ambito, quindi in parte la crescita dei prezzi è stata considerata come effettiva, non dipendente da semplice inflazione.

Da notare che queste variazioni anomale al rialzo dei prezzi per le importazioni, con il calcolo dei valori reali basati sull’ultimo anno, portano ad una rivalutazione di tutti i dati passati della serie, con il risultato di uno spostamento verso l’alto di tutta la linea delle importazioni e di conseguenza uno spostamento verso il basso di tutta la linea della bilancia. Di fatto quando si analizzano i dati reali calcolati in questo modo conviene dare più importanza alla tendenza generale della bilancia ad essere alta o bassa rispetto all’andamento medio, mentre ha meno significato il fatto che i valori siano in area negativa o positiva, perché, come detto, anomalie nell’andamento dei prezzi possono falsare temporaneamente i valori.

Va detto che, soprattutto se si considerano paesi diversi, l’intensità e la durata dei cicli di cui si è parlato in precedenza possono variare. Gli Stati Uniti, ad esempio, hanno il conto corrente della bilancia dei pagamenti negativo dal 1992, anche se con la crisi del 2008 hanno recuperato qualcosa. Si tratta di un caso estremo e particolare. Tutto deriva dal fatto che il dollaro rappresenta a livello globale una valuta-rifugio con la quale tutte le banche del mondo creano riserve. Questo impedisce al dollaro di svalutarsi per favorire la creazione di un punto di rottura nell’economia. D’altra parte il dollaro forte consente agli Stati Uniti di importare beni a basso prezzo e di avere un elevato potere contrattuale con il resto del mondo. In questo modo l’economia ha continuato a crescere.

Altro caso particolare è la Germania che dai primi anni 2000 ha un saldo della bilancia dei pagamenti ben positivo, molto più dell’Italia, anche considerando la differente dimensione dell’economia. Molti potrebbero pensare che si tratti dell’effetto positivo dell’introduzione dell’euro di cui la Germania si sarebbe approfittata. Ma, come detto, la rapida crescita della bilancia indica piuttosto una crisi dell’economia, e anche in questo caso è così, come si può notare dagli scarsi risultati del PIL del paese nella prima metà degli anni 2000 (vedi grafico con le variazioni percentuali del PIL nei paesi europei).

Il recupero nella bilancia dei pagamenti ha portato alla sperata inversione di tendenza nell’economia ma poi è arrivata subito la crisi del 2009, nella quale la Germania è stata colpita duramente. Nei due anni dopo la crisi il paese ha mostrato un recupero notevole ma nel complesso negli ultimi 20 anni non si può dire che l’economia sia andata particolarmente bene. Negli anni ‘80 e ‘90 l’economia tedesca cresceva maggiormente in termini assoluti. In definitiva l’impressione è che l’elevato e persistente saldo positivo della bilancia dei pagamenti derivi da un approccio costantemente “difensivo” dell’economia tedesca, come se si aspettassero in ogni momento l’avvento di una nuova crisi.

Seppur in un contesto un po’ diverso (e un PIL più debole), anche l’Italia negli ultimi anni sembra voler ripercorrere la stessa strada, con una bilancia dei pagamenti stabilmente superiore alla media.

Fonti

I dati sono tratti dalla Base dati della Banca d’Italia sezione “Bilancia dei pagamenti e posizione patrimoniale sull’estero” selezionando le voci “Conto corrente: crediti, debiti”.

Per le voci “Merci” e “Servizi” (importazioni ed esportazioni) i valori reali sono stati calcolati utilizzando indici deflatori specifici ottenuti dividendo i valori nominali (prezzi correnti) per quelli reali (valori concatenati) con i dati tratti dal sito dati ISTAT sezione “Conti nazionali; Conti e aggregati economici nazionali annuali; Sequenza dei conti” selezionando le relative voci. L’anno di riferimento è stato portato dal 2015 al 2022.

Per le voci “redditi primari” e “Redditi secondari” i valori reali sono stati calcolati utilizzando un unico indice deflatore. Nello specifico è stato utilizzato l’indice deflatore del PIL determinato in modo implicito suddividendo i valori nominali (prezzi correnti) per quelli reali (prezzi costanti) in base alle serie ISTAT alla posizione “Conti nazionali; Conti e aggregati economici nazionali annuali; Prodotto interno lordo e principali componenti”.

L’anno di riferimento dell’indice deflatore è stato spostato dal 2015 al 2022.