Il costo dell’energia fotovoltaica per i grandi impianti si è ridotto molto negli ultimi anni, ma può considerarsi competitivo rispetto ai prezzi sul mercato elettrico all’ingrosso? Proviamo a fare qualche calcolo.

Uno dei metodi più utilizzati per valutare la competitività di una tecnologia di produzione è quello di calcolare il cosiddetto LCOE (Levelized COst of Energy), o anche LEC (Levelized Energy Cost).

In pratica si tratta di redarre un piano finanziario relativo a tutto il ciclo di vita dell’impianto contenente da una parte le uscite di cassa (il costo d’impianto all’inizio del ciclo, i costi operativi e di manutenzione per ogni anno successivo) e dall’altra i valori della produzione di energia annuali.

Per ogni anno i valori delle uscite e della produzione devono poi essere attualizzati in base ad un tasso reale che rappresenti il rendimento atteso sull’investimento.

Il rapporto tra la sommatoria dei costi annuali attualizzati e la sommatoria dei valori di produzione attualizzati rappresenta appunto l’LCOE, che in sostanza è il costo medio al quale è necessario vendere l’energia totale prodotta dall’impianto per coprire tutti i costi e ottenere il tasso di rendimento indicato.

Per approfondire questo argomento, sia dal punto di vista concettuale che matematico, si consiglia di leggere la prima e la terza parte di questo articolo.

Una volta capito come fare i calcoli, il problema è trovare dati in ingresso attendibili per svolgere quei calcoli.

Per primo possiamo considerare il costo d’impianto. Si era già visto un grafico con i dati relativi al costo dei pannelli fotovoltaici, ma qui è necessario ora considerare il costo dell’intero impianto.

Qualche informazione la possiamo trovare sul sito web del Photovoltaic power systems programme dell’IEA nella sezione relativa ai National survey report. Nel rapporto relativo all’Italia per il 2017 a pagina 10 viene indicato un costo per grandi impianti a terra di 700-900 euro/kWp. Potremmo prendere in considerazione il valore intermedio di 800, ma questi dati non sono particolarmente aggiornati e inoltre non viene indicato se i valori sono riferiti ad impianti con sistema di inseguimento ad un asse (la tecnologia più utilizzata oggi per i grandi impianti a terra).

Per fortuna a volte sono le stesse aziende che costruiscono gli impianti a fornire dati utili. Ad esempio, la Enel Green Power spagnola in un comunicato stampa di novembre 2018 indica in 100 milioni l’investimento necessario per un impianto da 127 MW, ovvero un costo di 787 euro/kWp. In questo caso c’è la certezza che si tratta di un impianto con sistema di inseguimento ad un asse perché il valore della produzione indicata (250 GWh), verificato con il PVGIS, è compatibile solo con questo sistema. Da notare che si tratta di un asse orizzontale con pannelli posti in parallelo e nel PVGIS è necessario selezionare “Tracking PV; Inclined axis; Slope=0”.

Il costo è quindi abbastanza coerente con quello visto in precedenza ma considerando che l’impianto in questione è stato comunque progettato qualche mese fa e nel frattempo il prezzo dei pannelli ha continuato a calare, è ragionevole considerare un costo arrotondato al ribasso a 750 euro/kWp.

Si è detto che i valori del piano finanziario devono essere attualizzati in base ad un tasso di rendimento reale. Questo è dato dalla differenza tra il tasso nominale di rendimento e il tasso di inflazione (si tratta di un’approssimazione accettabile, esiste un calcolo più preciso). I tassi da decidere sono quindi due.

Per quanto riguarda l’inflazione, secondo i dati ISTAT (sezione Prezzi) nel 2018 dovrebbe essere intorno all’1,2% (indice Nic), in linea con l’anno precedente. Bisogna dire che nei nostri calcoli, per semplicità, viene usato un unico tasso di riferimento per tutto il periodo, quindi si tratta di individuare un tasso medio su un periodo lungo. In questo caso si tratta di almeno 25 anni, convenzionalmente considerato il ciclo di vita di un impianto fotovoltaico (anche se la durata effettiva potrebbe essere maggiore).

Per come funziona un piano finanziario attualizzato, comunque, è particolarmente importante riuscire a stimare correttamente i dati dei primi anni, mentre quelli più lontani nel tempo sono meno rilevanti. Come tasso medio di inflazione è bene quindi non allontanarsi troppo dai dati attuali. In questo caso si è deciso per un prudente 1,3%.

Il tasso di rendimento nominale è sostanzialmente legato al fattore di rischio dell’investimento; più elevato il rischio, più elevato il rendimento. Si tratta comunque di valutazioni soggettive. Ad esempio, se un grande investitore ha bisogno di diversificare il suo portafoglio e per farlo vuole investire in un impianto FV, potrebbe anche accettare un tasso di rendimento inferiore al normale.

Attualmente i tassi di interesse sui capitali sono molto bassi. Inoltre il FV è considerato un investimento poco rischioso, sia perché in genere vengono sottoscritti dei contratti di acquisto dell’energia a prezzi fissi a lungo termine (pubblici o privati), sia perché la tecnologia di produzione è semplice e poco problematica da gestire.

Per avere un generico punto di riferimento si può fare qualche ricerca. Ad esempio, si può trovare che un’azienda che opera in un regime di monopolio come Terna (quindi senza particolare competizione), ottiene un rendimento sul capitale investito del 5,3%.

Si tratta di un tasso nominale. Applicando l’inflazione all’1,3% stabilita in precedenza, tale tasso corrisponderebbe a circa il 4% reale.

Il 4% sembra quindi un buon punto di riferimento, ma nel nostro caso è preferibile calcolare l’LCOE considerando tre tassi diversi: 3%, 4%, 5%. Tali tassi sono ovviamente al lordo degli oneri fiscali.

Va chiarito che nel piano finanziario i valori dei costi sono attualizzati utilizzando il tasso reale, mentre la produzione (che rappresenta i ricavi) è attualizzata con il tasso nominale perché, in genere vengono sottoscritti contratti di acquisto a prezzo fisso, non indicizzato, e quindi tali valori non sono soggetti a crescere con l’inflazione. Questo aspetto penalizza la redditività dell’impianto facendo aumentare l’LCOE.

I costi operativi e di manutenzione annuali vengono spesso determinati in percentuale rispetto al costo d’impianto iniziale. Ad esempio, il PVGIS, che ha una piccola funzione per il calcolo del costo dell’energia, considera il 2%.

Sempre per una questione di prudenza, in questo caso verrà considerato il 2,5%.

L’ultimo dato da considerare è quello della produttività dell’impianto. Come detto è previsto l’uso di un sistema ad inseguimento su asse orizzontale con pannelli posti paralleli ad esso. Nei calcoli vengono considerate le produttività che possiamo trovare in Italia, determinate con il PVGIS, partendo dai 1.400 kWh/kWp del Nord fino ai 2.300 del Sud, con passi di 100 unità.

Dai valori di produzione annuale viene tolta una percentuale annuale in funzione del decadimento della produttività dei pannelli nel tempo. Il valore “standard” (indicato nelle specifiche tecniche di diversi pannelli) è dello 0,7-0,8% come quota fissa calcolata sul primo anno di produzione. Questi valori, però, sono volutamente esagerati e vengono utilizzati dai produttori per difendersi da eventuali richieste di restituzione in garanzia.

Nella realtà la gran parte dei pannelli ha un decadimento molto inferiore. Per esperienza personale su un impianto domestico, dopo 10 anni non si registra un calo della produzione significativo.

In questo caso ho deciso di considerare comunque un decadimento dello 0,5%.

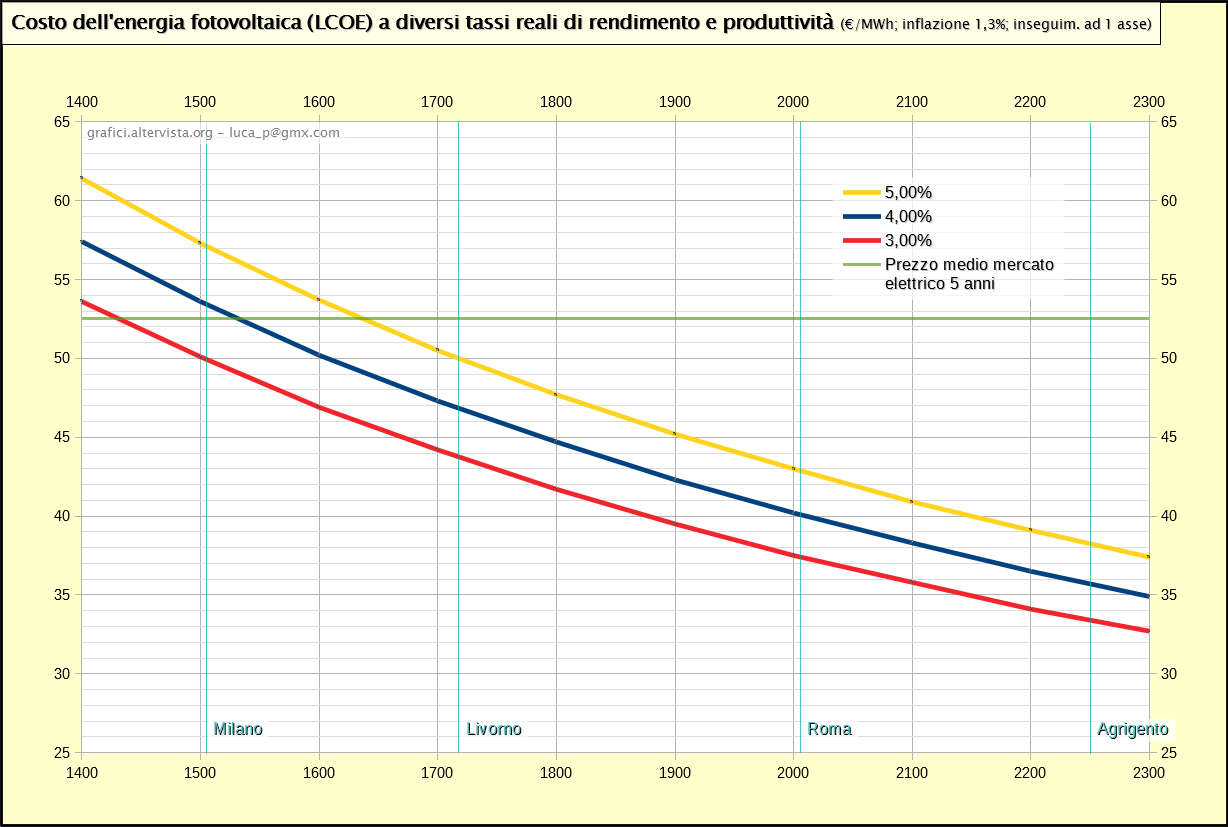

A questo punto abbiamo definito tutti i dati in ingresso e possiamo vedere il grafico con i valori LCOE calcolati:

Tale rappresentazione consente di valutare l’effetto di diversi tassi e produzioni sul valore LCOE. Nel complesso appare comunque evidente come i risultati siano decisamente bassi. A tale scopo, come riferimento, è stato inserito il prezzo medio dell’energia degli ultimi 5 anni sul mercato elettrico. Come si vede in gran parte d’Italia il costo dell’energia fotovoltaica è più basso del prezzo di mercato, anche in modo sensibile al Sud.

Tale rappresentazione consente di valutare l’effetto di diversi tassi e produzioni sul valore LCOE. Nel complesso appare comunque evidente come i risultati siano decisamente bassi. A tale scopo, come riferimento, è stato inserito il prezzo medio dell’energia degli ultimi 5 anni sul mercato elettrico. Come si vede in gran parte d’Italia il costo dell’energia fotovoltaica è più basso del prezzo di mercato, anche in modo sensibile al Sud.

E’ un risultato importante e abbastanza sorprendente se si pensa che fino a pochi anni fa i costi erano decisamente superiori. Con tali valori si può affermare che il fotovoltaico in Italia ha superato la cosiddetta parità con il mercato (market parity), ovvero i grandi impianti di produzione sono in grado oggi di remunerarsi da soli, senza bisogno di incentivi.

Questo aspetto potrebbe portare nel prossimo futuro ad una nuova accelerazione nelle installazioni dopo quella avuta in passato grazie agli incentivi.

Bisogna considerare inoltre che un costo dell’energia fotovoltaica particolarmente basso può consentire di lasciare spazio al costo per l’utilizzo di sistemi di accumulo che possono risolvere i problemi dell’intermittenza e non programmabilità di tale fonte. E’ un passaggio molto importante perché, risolti quei problemi, tecnologie come il fotovoltaico potrebbero non avere più limiti e diventare una delle fonti principali di produzione del paese.

Fonti

A parte le fonti dei dati in ingresso, indicate nel testo, i dati LCOE sono calcolati dall’autore dell’articolo.