Secondo alcune teorie populiste-sovraniste, che hanno un certo seguito, l’Italia sarebbe stato l’unico paese ad aver attuato un “divorzio” della Banca Centrale (Banca d’Italia) dal Tesoro, nel 1981, e solo causa di questo il debito pubblico del nostro paese sarebbe esploso (e non altrove). Quanto c’è di vero?

Iniziamo con il dire che con “divorzio” della Banca d’Italia dal Tesoro si indica la decisione presa nel 1981 di cancellare la prassi secondo cui la Banca d’Italia sottoscriveva i BOT non collocati dal Tesoro nelle aste sul mercato.

L’aspetto rilevante di questa decisione è l’affermarsi del principio generale di una maggiore autonomia della Banca Centrale nel decidere la politica monetaria rispetto alle esigenze e indicazioni provenienti dal Governo. Tutto ciò non è avvenuto in quel momento per caso; durante gli anni ‘70 il tasso di inflazione era andato crescendo in modo sostenuto e raggiungeva un valore di ben il 21% proprio nel 1980. Fino a quel momento la Banca d’Italia aveva avuto un atteggiamento “passivo”, ovvero aveva continuato ad acquistare titoli pubblici quando capitava e si limitava a muovere il tasso ufficiale di interesse seguendo quello di inflazione.

Questo atteggiamento di politica monetaria ha favorito la crescita dell’inflazione e sebbene in quel periodo fosse aumentata un po’ in tutto il mondo, in Italia era più elevata che altrove.

La maggiore autonomia della Banca d’Italia è stata necessaria per far cambiare rotta alla politica monetaria. Una delle vie seguite prevedeva di mantenere il tasso ufficiale di interesse sempre qualche punto sopra il tasso di inflazione. Il tasso ufficiale ha influenzato anche i tassi dei titoli pubblici. Questo aspetto, insieme al fatto che il tasso di inflazione dal 1981 iniziò effettivamente a calare, generò degli alti tassi reali di interesse sui titoli pubblici. Per capire bene tutta la questione si consiglia di leggere l’articolo sull’inflazione e tassi di interesse.

In sostanza, a partire dai primi anni ‘80 e fino alla fine dei ‘90 emettere nuovi titoli pubblici e rinnovare i vecchi diventava particolarmente oneroso per lo Stato in quanto i tassi di interesse nominali erano ben superiori al tasso di inflazione (alti tassi reali, appunto).

A leggere fin qui, quindi, potrebbe sembrare vera la teoria che attribuisce al “divorzio” tutte le colpe della crescita del debito pubblico in Italia in quel periodo. C’è un problema, però; come detto a quel tempo il tasso di inflazione era alto un po’ in tutto il mondo e di conseguenza la stessa scelta di una maggiore autonomia della Banca Centrale e l’attuazione di una politica monetaria restrittiva sui tassi ufficiali di interesse ha riguardato molti altri paesi, non solo l’Italia.

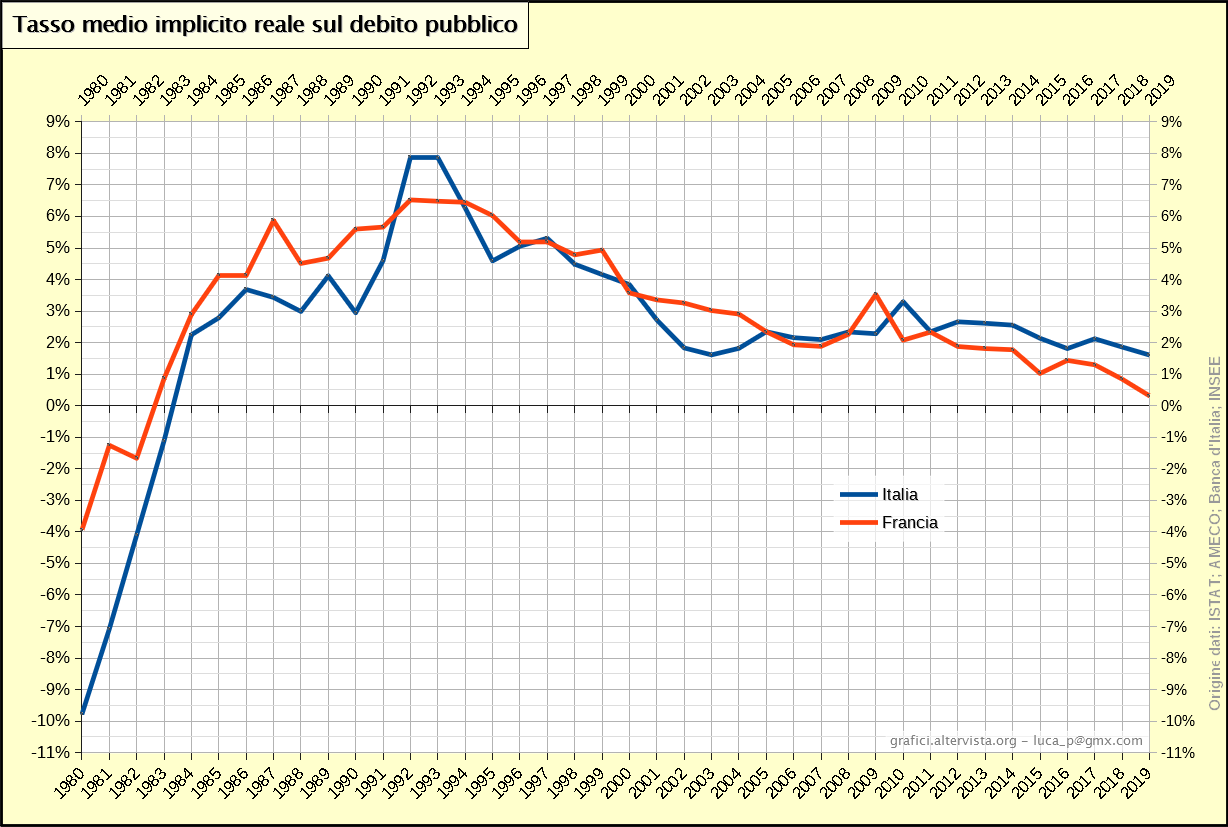

Per dimostrarlo in maniera chiara è possibile far riferimento all’andamento del tasso di interesse che rappresenta tutto lo stock di debito di un paese, ovvero il cosiddetto tasso medio implicito del debito pubblico, calcolato come rapporto tra il valore monetario degli interessi di un anno con il valore monetario del debito dell’anno precedente. Per l’Italia questo argomento è già stato trattato qui (e si consiglia di dare una lettura). Ora l’obiettivo è di mettere a confronto il tasso medio implicito italiano con quello di un altro paese, in questo caso la Francia. Si tratta del tasso reale, ovvero depurato dall’effetto distorsivo dell’inflazione.

Come si può ben vedere, la fase di crescita dei tassi di interesse reali sul debito negli anni ‘80 e primi ‘90 non è stata una prerogativa solo italiana; anche in Francia sono cresciuti molto. Addirittura in quel periodo i tassi francesi sono sempre rimasti sopra quelli italiani a parte il biennio 1992-93, nel quale in Italia si attraversava una grave crisi come conseguenza del dissesto dei conti pubblici.

Come si può ben vedere, la fase di crescita dei tassi di interesse reali sul debito negli anni ‘80 e primi ‘90 non è stata una prerogativa solo italiana; anche in Francia sono cresciuti molto. Addirittura in quel periodo i tassi francesi sono sempre rimasti sopra quelli italiani a parte il biennio 1992-93, nel quale in Italia si attraversava una grave crisi come conseguenza del dissesto dei conti pubblici.

Eppure, nonostante gli alti tassi di interesse, in Francia il debito pubblico è sì cresciuto fino a circa meta anni ‘90 (come capitato a tanti altri paesi nello stesso periodo) ma non tanto come in Italia:

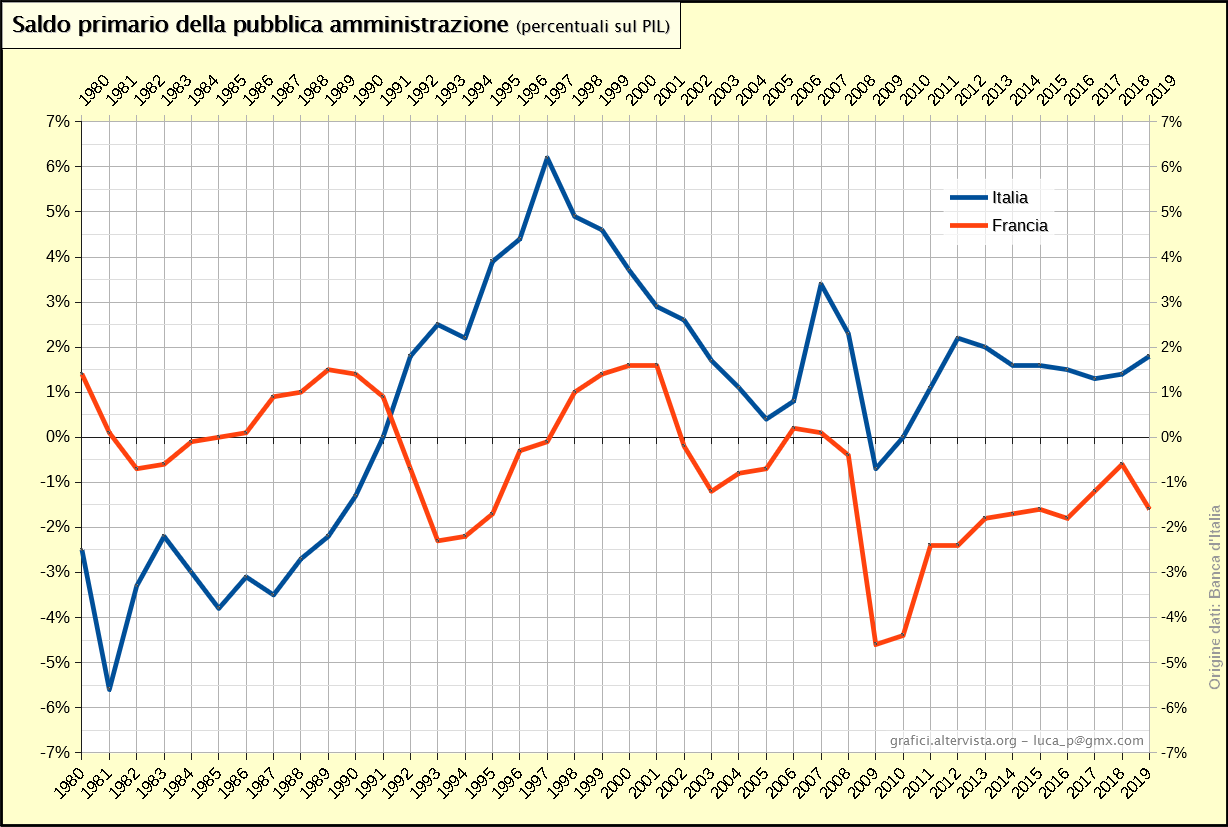

Come è possibile che in Francia con tassi reali di interesse simili o superiori a quelli italiani il debito pubblico non sia esploso come in Italia? Semplice, in Francia, come in tanti altri paesi, avevano capito che in quel periodo così poco conveniente per fare debito era meglio tenere in ordine i conti pubblici, come si può vedere dal seguente grafico relativo ai saldi primari (ovvero le entrate meno le spese al netto degli interessi):

Come è possibile che in Francia con tassi reali di interesse simili o superiori a quelli italiani il debito pubblico non sia esploso come in Italia? Semplice, in Francia, come in tanti altri paesi, avevano capito che in quel periodo così poco conveniente per fare debito era meglio tenere in ordine i conti pubblici, come si può vedere dal seguente grafico relativo ai saldi primari (ovvero le entrate meno le spese al netto degli interessi):

Mentre in Italia si inanellavano una lunga serie di disavanzi primari per tutti gli anni ‘80, in Francia sono stati molto più attenti e addirittura mediamente hanno mantenuto un avanzo primario, in modo da cercare di compensare la crescita degli interessi. Solo nel periodo 1993-95 hanno avuto un certo breve cedimento.

Mentre in Italia si inanellavano una lunga serie di disavanzi primari per tutti gli anni ‘80, in Francia sono stati molto più attenti e addirittura mediamente hanno mantenuto un avanzo primario, in modo da cercare di compensare la crescita degli interessi. Solo nel periodo 1993-95 hanno avuto un certo breve cedimento.

Peraltro è da notare come nel 1980 il rapporto debito-PIL in Francia fosse solo del 19,6%, mentre in Italia era del 55,7%. Vuol dire che in Italia i conti pubblici erano peggiorati in precedenza, negli anni ‘70, quindi esisteva già un discreto debito su cui pagare gli interessi. Questo non è un aspetto da poco, perché ovviamente la crescita dei tassi di interesse reali non riguardava solo il nuovo debito fatto negli anni ‘80, ma anche il debito pregresso, con il rinnovo dei vecchi titoli in scadenza.

In conclusione possiamo dire, quindi, che il debito pubblico italiano è cresciuto più degli altri paesi a causa dei maggiori disavanzi primari fatti negli anni ’70 e ’80 e non perché i nostri tassi di interesse erano più elevati degli altri a causa del “divorzio” della Banca d’Italia dal Tesoro.

* * * * *

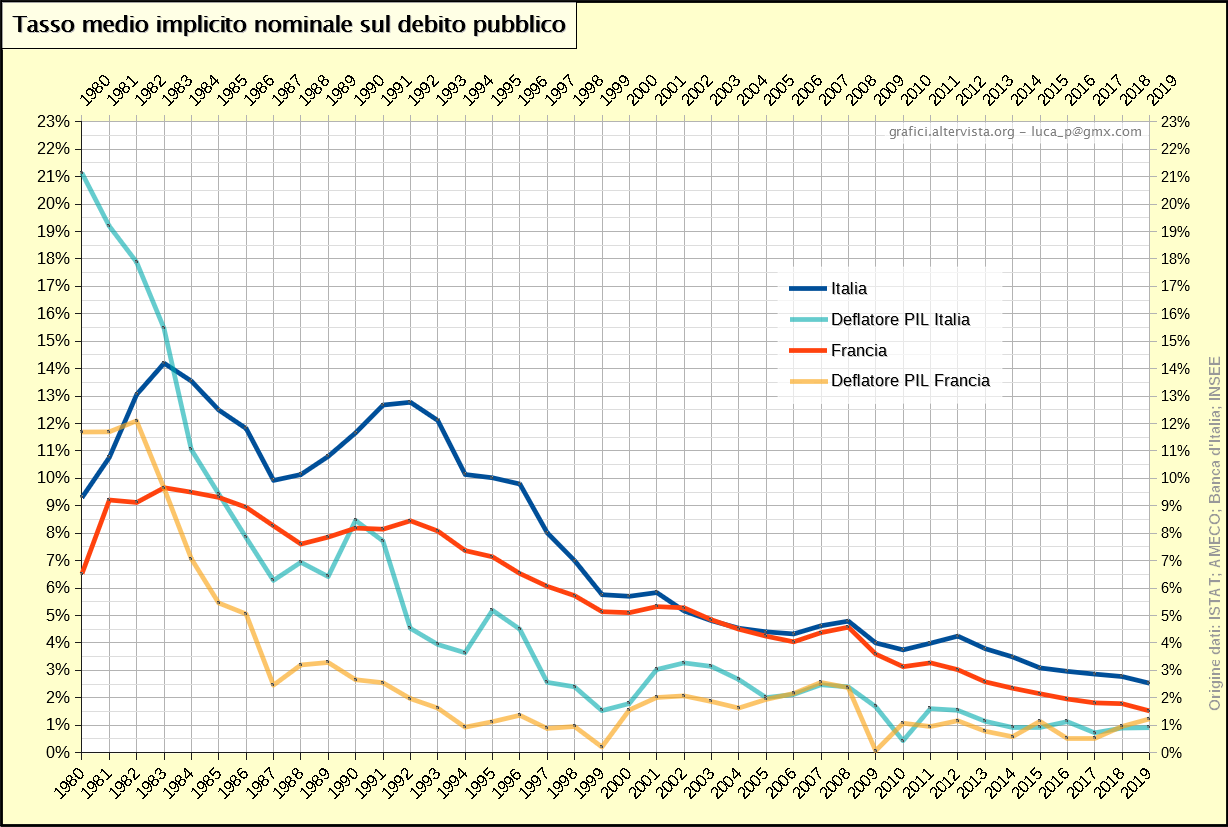

A scopo informativo aggiungo anche il grafico con i tassi medi impliciti in forma nominale e relativi deflatori:

Come si vede l’inflazione è rimasta più elevata in Italia rispetto alla Francia (e alla maggioranza degli altri paesi europei) praticamente fino all’introduzione dell’euro nel 1999.

Come si vede l’inflazione è rimasta più elevata in Italia rispetto alla Francia (e alla maggioranza degli altri paesi europei) praticamente fino all’introduzione dell’euro nel 1999.

Fonti

I dati sul debito (nominale) della Francia sono tratti dal sito dell’Istituto nazionale di statistica e studi economici (INSEE) alla pagina “Dette au sens de Maastricht – APU Administrations publiques – Ressources ou passifs – Encours de fin de période (valeur de marché)”.

I dati sugli interessi (nominali) della Francia sono tratti dal sito AMECO sezione “General Government; Expenditure; Interest (D41p) (UYIG)”.

I dati (nominali) sul debito pubblico dell’Italia sono tratti dal sito della Banca d’Italia sezione “Statistiche; Finanza pubblica; Debito; Dati” (o Report).

I dati sugli interessi (nominali) dell’Italia fino al 1994 sono tratti dal sito web Base dati statistica della Banca d’Italia sezione “Tematiche; Statistiche di finanza pubblica nei paesi dell’Unione Europea” selezionando la voce “Spesa per interessi”. I dati di origine sono espressi in percentuali sul PIL. Da queste si è calcolato il dato nominale in valori assoluti utilizzando il valore del PIL. Fare riferimento al grafico sul PIL per le fonti dei relativi dati.

Dal 1995 in poi i dati sono tratti dal sito dati ISTAT sezione “Conti nazionali; Conti aggregati economici delle Pubbliche amministrazioni; Conto annuale; Conto economico per sottosettore” selezionando la voce “interessi”.

La variazione percentuale del deflatore del PIL necessaria per calcolare i tassi reali di interesse è determinata a partire dall’indice deflatore disponibile sul sito AMECO sezione “Domestic product; Gross domestic product; Price deflator (PVGD)”. Per avere dati più precisi e aggiornati, per l’Italia dal 1995 in poi l’indice è stato determinato in modo implicito suddividendo i valori nominali del PIL per quelli reali in base alle serie ISTAT.

Nel determinare il tasso medio implicito reale non ci si è limitati a sottrarre al tasso nominale la variazione del deflatore ma si è applicata sempre la formula “(Tasso nominale-Tasso deflatore)/(1+Tasso deflatore)”.

I dati del grafico sul rapporto debito-PIL e del saldo primario sono tratti dalla Base dati statistica della Banca d’Italia sezione “Tematiche; Statistiche di finanza pubblica nei paesi dell’Unione europea” selezionando la voce “Debito pubblico lordo” e “Indebitamento netto o accreditamento netto primario”.