(modificata la parte relativa agli effetti sul PIL in base a nuove informazioni sulla manovra)

Il Governo ha finalmente rilasciato la nota di aggiornamento al DEF (NADEF 2018) nella quale per il 2019, oltre al famoso incremento del deficit al 2,4%, vi è anche indicato un incremento del PIL reale all’1,5% e una riduzione del rapporto debito-PIL di 0,9 punti percentuali (dal 130,9 al 130%).

Ma come si è arrivati a questi dati? Sono attendibili?

Gli effetti sul debito

Volendo si può cercare di capire qualcosa di più calcolandosi da soli la variazione del debito/PIL. Esiste una formula per stimare tale indice:

Variazione Debito/PIL =

% Deficit +

Aggiustamento stock-flussi –

Var. % PIL nom. / (1 + Var. % PIL nom.) *

% Debito/PIL iniziale

L’aggiustamento stock-flussi è un valore che rappresenta dei costi extra per la gestione del debito più altre correzioni contabili. In genere è quindi positivo ed è espresso in percentuale sul PIL.

I valori da utilizzare per la formula sono tratti dalla NADEF stessa ad esclusione dello stock-flussi che viene indicato come non variato e quindi è stato tratto dal DEF 2018 (tavola pag.65). I dati sono questi:

% Deficit: 2,4%

Parametro Stock-flussi: 0,5%

% Debito/PIL iniziale (2018): 130,9%

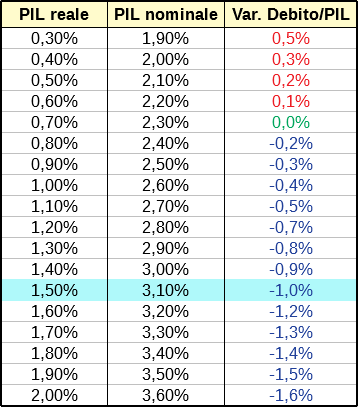

Lasciando la variazione % PIL come variabile possiamo quindi calcolare tutti i possibili risultati di variazione del Debito/PIL. Per ogni valore di PIL nominale viene riportato il corrispondente PIL reale sottraendo la variazione del deflatore PIL pari all’1,6%. Ecco i risultati:

Come si vede con l’obiettivo di incremento del PIL reale dell’1,5% indicato dal Governo si avrebbe una riduzione del debito/PIL di 1 punto percentuale, molto vicina alla riduzione programmata di 0,9 (differenza forse dovuta ad arrotondamenti).

Come si vede con l’obiettivo di incremento del PIL reale dell’1,5% indicato dal Governo si avrebbe una riduzione del debito/PIL di 1 punto percentuale, molto vicina alla riduzione programmata di 0,9 (differenza forse dovuta ad arrotondamenti).

Se, nonostante la manovra, venisse mantenuto l’incremento del PIL reale tendenziale in assenza di cambiamenti dello 0,9% (pag.3 NADEF), significherebbe che le misure espansive hanno fallito e anche l’inflazione sarebbe più bassa. La Commissione europea nel programma di stabilità 2018 stimava per il 2019 un deflatore del PIL di solo l’1,3%. Usando questo valore, con un PIL allo 0,9% il debito crescerebbe di 0,1 punti percentuali.

Quindi, nella migliore delle ipotesi la riduzione del debito/PIL indicata è confermata, nella peggiore il debito dovrebbe incrementarsi di molto poco.

Perché allora tutta questa tensione?

Il fatto è che anche senza le ultime decisioni la situazione sarebbe stata comunque già problematica. Il DEF prevedeva per il 2019 un deficit allo 0,8% del PIL ma a causa del rallentamento dell’economia la NADEF prevede già l’1,2% (pag.7). Inoltre questa previsione comprende l’incremento dell’IVA per un valore di circa 12 miliardi (pari a circa lo 0,7% del PIL). Tutti i politici hanno sempre detto di voler evitare tale incremento, quindi automaticamente il deficit tendenziale 2019 in assenza di cambiamenti sarebbe pari a circa l’1,9%.

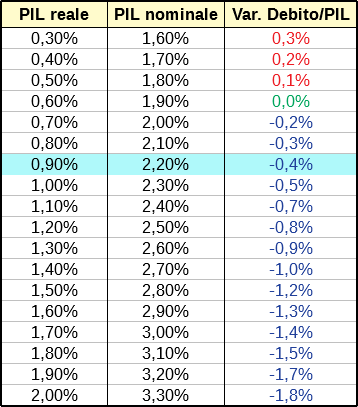

Possiamo quindi provare a calcolare le possibili variazioni del debito/PIL con questo deficit. Anche in questo caso viene usato il deflatore del PIL all’1,3% stimato per il 2019 in assenza di cambiamenti:

Con un PIL tendenziale stimato allo 0,9% si otterrebbe quindi una riduzione del debito di appena 0,4 punti percentuali. Con i nuovi provvedimenti invece è stato detto che ci sarebbe un incremento di 0,1 con lo stesso livello di PIL reale, e un decremento di 1 con il PIL a 1,5%. Considerando il valore intermedio della forchetta dei due risultati (0,45 di riduzione) si potrebbe dire che le ipotesi con i nuovi provvedimenti hanno un effetto neutro rispetto al contesto precedente.

Con un PIL tendenziale stimato allo 0,9% si otterrebbe quindi una riduzione del debito di appena 0,4 punti percentuali. Con i nuovi provvedimenti invece è stato detto che ci sarebbe un incremento di 0,1 con lo stesso livello di PIL reale, e un decremento di 1 con il PIL a 1,5%. Considerando il valore intermedio della forchetta dei due risultati (0,45 di riduzione) si potrebbe dire che le ipotesi con i nuovi provvedimenti hanno un effetto neutro rispetto al contesto precedente.

La differenza è sostanzialmente che la stima di 0,4 senza cambiamenti è più certa, perché basata su dati già ampiamente previsti, quindi è difficile che ci siano grandi scostamenti, e questa maggiore certezza non riguarda solo il 2019 ma anche gli anni successivi. Nel caso delle soluzioni adottate dall’attuale Governo, invece, il risultato è tutto da dimostrare, nel presente, ma ancora di più, nel futuro.

Il tutto in una situazione nella quale il programma di stabilità prevede di raggiungere per il 2019 un debito/PIL del 128%, quando in questo caso nell’ipotesi migliore (calo di 1 punto) si arriverebbe a 129,9%. In pratica già il calo più certo di 0,4 è da considerarsi molto deludente, e la possibilità di avere un risultato ancora peggiore non è ben vista.

Da notare che la stima di riduzione del debito indicata dall’attuale Governo si giova molto dell’incremento dell’inflazione, infatti nella NADEF (pag.6) il deflatore del PIL passa dall’1,3% del 2018 all’1,6% del 2019 (+0,3), mentre il deflatore dei consumi (la normale inflazione) passa dall’1,3 all’1,4% (+0,1). Considerando anche le dinamiche passate sembra una stima un po’ insolita.

Gli effetti sul PIL

Si è detto che in condizioni normali si sarebbe partiti da un deficit di circa l’1,2% (se si accettasse di incrementare l’IVA). Il Governo ha dichiarato di voler arrivare a 2,4%. Significa l’1,2% in più, pari a circa 21,6 miliardi.

Tali miliardi presi a debito in pratica sono gli unici veri soldi “nuovi” introdotti nel sistema; ciò che manca ad arrivare alla spesa prevista dovrà necessariamente essere coperto o da incrementi delle entrate o da riduzioni delle spese, senza quindi alterare il saldo tra uscite ed entrate. Va ricordato che i soldi nuovi e disponibili sono solo 9,1 miliardi perché 12,5 miliardi sono già impegnati per evitare l’incremento dell’IVA.

A questo punto rimane da sapere quanto è l’entità complessiva della manovra e come sono recuperate le somme mancanti. Tutti i dettagli si possono trovare nelle dichiarazioni ufficiali del Ministro Tria riportate in questo articolo del Sole 24 Ore:

L’audizione ha fornito l’occasione per chiarire la portata, sotto il profilo dei numeri, della Legge di Bilancio 2019. La manovra ammonterà a 37 miliardi, secondo i dati forniti dal ministro dell’Economia. Tria ha parlato di 22 miliardi di deficit nel 2019, di 6,9 miliardi di tagli di spesa e di 8,1 miliardi di aumento di entrate.

Quindi, partendo dai 21,6 miliardi del deficit (qui arrotondati a 22) bisogna coprire voci di spesa per altri 15 miliardi per arrivare a 37, suddivisi tra 6,9 di tagli alla spesa e 8,1 di incremento di entrate.

Finora abbiamo parlato dell’approvvigionamento delle risorse della manovra, manca da vedere come sono suddivisi gli impieghi di tali risorse e quali effetti hanno sul PIL. Sempre nello stesso articolo troviamo un elenco abbastanza dettagliato:

Riferendosi alle stime di crescita dell’esecutivo, Tria ha spiegato: «L’impatto sul tasso di variazione del Pil della manovra è di 0,6 punti percentuali nel 2019». Il ministro ha poi “spacchettato” gli effetti delle misure. Nel 2019, ha spiegato, l’Iva (costo 12,5 miliardi) spinge la crescita di 0,2 punti; il reddito di cittadinanza e l’anticipo pensionistico costano 16 miliardi (+0,3 Pil); la flat tax 600 milioni (+0,1 Pil); gli investimenti 3,5 miliardi (+0,2 Pil); incentivi a investimenti e Pubblica amministrazione 1,8 miliardi (+0,1% Pil); spese indifferibili 2,3 miliardi (+0,1). Le coperture (6,9 mld tagli; 8,1 mld entrate) riducono il pil di 0,4 punti.

La somma degli impieghi indicati fa appunto 36,7 miliardi (37 arrotondati). Come si poteva notare osservando il grafico della composizione del PIL in base al metodo dei beni finali, un incremento della spesa pubblica diretta (beni, servizi, investimenti, stipendi) porta ad un incremento corrispondente del PIL (con la componente “G”); ma anche l’incremento della spesa pubblica indiretta (sussidi, incentivi, sgravi fiscali, pensioni) porta ad un incremento del PIL (favorendo i consumi “C” e gli investimenti “I” privati).

In pratica, quindi, tutta la spesa pubblica, in quanto iniezione di denaro nel sistema economico, fa crescere il PIL, anche se bisogna scontare le coperture che non modificano il saldo entrate-uscite (i tagli alle spese e le nuove entrate fiscali), che di fatto sono una sottrazione di denaro al sistema.

Se osserviamo i dati riportati sopra, però, ci accorgiamo che non c’è una perfetta corrispondenza tra la somma impiegata e il PIL. Ad esempio, i 16 miliardi del reddito di cittadinanza e riforma pensioni rappresentano lo 0,88% del PIL (16/~1800 miliardi), ma l’incidenza sul PIL viene indicata in solo 0,3%, con un rapporto tra le due cifre di 0,34.

In effetti questo è un aspetto molto importante. Il valore di 0,34 è quello che in macroeconomia viene definito moltiplicatore fiscale e definisce in quale misura si stima che la spesa pubblica riesca ad incidere sul PIL. In macroeconomia c’è un ampio dibattito sull’entità dei moltiplicatori con idee diverse. In questo caso abbiamo la possibilità di valutare il punto di vista del Governo stesso. Facciamo un riepilogo calcolando tutti i moltiplicatori:

Impieghi

- Reddito di cittadinanza e riforma pensioni: 0,34 su 16 miliardi (0,3% sul PIL)

- Flat tax: 3 su 0,6 miliardi (0,1%)

- Investimenti: 1,03 su 3,5 miliardi (0,2%)

- Incentivi a investimenti e Pubblica amministrazione: 1 su 1,8 miliardi (0,1%)

- Spese indifferibili: 0,78 su 2,3 miliardi (0,1%)

A questi va aggiunto l’effetto positivo di aver evitato l’incremento dell’IVA, che nelle stime tendenziali invece veniva attuato:

- Sterilizzazione incremento IVA: 0,29 su 12,5 miliardi (0,2%)

Poi, come detto, bisogna scontare quelle risorse che in realtà sottraggono denaro al sistema:

Risorse

- Tagli alla spesa e maggiori entrate: 0,48 su 15 miliardi (-0,4%)

Come indicato dal Governo, la somma vale circa lo 0,6% del PIL, pari a 10,8 miliardi. Quindi a livello di saldo complessivo i 36,7 miliardi della manovra hanno un’incidenza sul PIL con un moltiplicatore di circa 0,3. Non è molto, ma sommando lo 0,6% alla stima di PIL tendenziale in assenza di cambiamenti dello 0,9%, si ottiene la crescita dell’1,5% promessa.

La domanda da farsi è: ma queste stime sono attendibili?

Dal punto delle cifre monetarie si può dire di sì, nel senso che, come detto, le risorse veramente nuove sono quelle del deficit, che sono certe (a meno che non si cambi idea). Le stime sulle nuove entrate e tagli alla spesa sono meno certe, ma come visto nei calcoli devono essere stornate, quindi hanno un incidenza finale bassa.

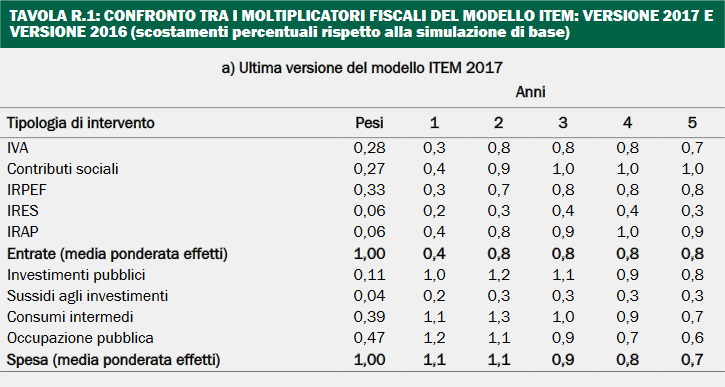

Un’analisi critica può invece essere fatta sui moltiplicatori. Come detto ci sono opinioni diverse sull’entità dei moltiplicatori, ma in questo caso direi che risulta particolarmente interessante ed autorevole quanto riportato dal Ministero dell’Economia stesso nella NADEF 2017 a pagina 41. Si tratta proprio di una stima dei moltiplicatori fiscali di varie tipologie di intervento pubblico basata sul modello ITEM (Italian Treasury Econometric Model), il sistema matematico-statistico di previsione delle variabili economiche utilizzato dal Ministero. Ecco la tavola con i valori:

Come si vede sono previsti due raggruppamenti di interventi pubblici espansivi: uno basato sulla riduzione delle entrate fiscali; l’altro sull’incremento della spesa pubblica.

Si nota subito come gli sgravi fiscali nel complesso abbiano un moltiplicatore sul PIL inferiore ad 1 e minore rispetto agli incrementi di spesa, che raggiungono l’1,1. Tra le voci di spesa si nota che l’unica voce indiretta, “Sussidi agli investimenti”, ha un moltiplicatore decisamente più basso. Questa caratteristica è tipica della maggior parte delle spese indirette.

Proviamo a fare un confronto tra i moltiplicatori utilizzati in questa manovra e quelli indicati nella precedente NADEF.

Il cosiddetto reddito di cittadinanza sarebbe una sorta di “sussidio al consumo”, quindi una spesa indiretta, ma recenti dichiarazioni fanno pensare che debba essere utilizzato tutto per il consumo, senza possibilità di risparmio. Questo potrebbe migliorare il livello del moltiplicatore rendendolo simile a quello della spesa pubblica diretta. Non sarebbe strano quindi che assumesse un moltiplicatore come quello della voce “Consumi intermedi”, pari ad 1,1 nel primo anno.

La riforma delle pensioni invece è proprio un classico esempio di spesa indiretta, anche se diverso da quello indicato in tabella a 0,2. Ipotizziamo un moltiplicatore appena più alto di 0,3.

Considerando che la spesa prevede 9 miliardi per il primo e 7 per il secondo, la media ponderata del moltiplicatore viene 0,75 (su 16 miliardi vale lo 0,66% del PIL ). E’ un valore più che doppio rispetto a quello stimato dal Governo pari a 0,34.

La flat tax, così come applicata nei programmi, rappresenta uno sgravio fiscale sui redditi delle aziende. Si può quindi far riferimento ai moltiplicatori previsti per IRES e IRAP facendo una media, ovvero 0,3 (su 0,6 miliardi vale lo 0,01%, cioè niente). Il Governo ha invece stimato un improbabile moltiplicatore 3, dieci volte di più.

Per la voce investimenti la tabella ITEM prevede un moltiplicatore pari a 1 (su 3,5 miliardi vale lo 0,19%), questa volta confermato anche dalle previsioni del Governo.

La voce incentivi a investimenti e Pubblica amministrazione è composta da due parti diverse, una diretta e una indiretta. La voce “incentivo” è comunque diversa da quella di “sussidio” indicato nella tabella con un moltiplicatore basso. La stima del Governo di un moltiplicatore pari a 1 (su 1,8 miliardi vale lo 0,1%) può essere accettabile.

Per la voce spese indifferibili non so a cosa ci si riferisca quindi prendo per buona la stima del Governo di 0,78 (su 2,3 miliardi vale lo 0,1%).

La sterilizzazione IVA secondo la tabella vale un moltiplicatore di 0,3 (su 12,5 miliardi vale lo 0,2% del PIL). Anche questa sostanzialmente coerente con la stima del Governo di un moltiplicatore di 0,29.

Ci sono infine i moltiplicatori negativi relativi allo storno della voce tagli alla spesa e maggiori entrate rispettivamente per 6,9 e 8,1 miliardi. Si può calcolare la media ponderata con moltiplicatori 1,1 e 0,4 che da come risultato 0,72 (su 15 miliardi vale lo 0,6%). Il governo considerava invece un moltiplicatore più basso pari a 0,48.

Riepilogando, con i nuovi conti abbiamo:

0,66% + 0,01% + 0,19% + 0,1% + 0,1% + 0,2% – 0,6% = 0,66%

Considerando che la stima di crescita del Governo era di 0,6%, possiamo dire che dal punto di vista dei moltiplicatori le scelte fatte dall’attuale Governo sono nel complesso coerenti con i parametri utilizzati dal Ministero dell’Economia stesso nel recente passato; anzi, il risultato finale è leggermente sottostimato.

Tutto a posto, quindi? Possiamo stare tranquilli?

No. Ci sono almeno due grossi problemi.

Il primo è lo spread, ovvero l’incremento dei tassi di interesse pagati sui titoli pubblici. Il modello matematico utilizzato per le previsioni non può prevedere una grave crisi sui tassi a meno che non venga creato uno scenario apposito.

Se i tassi rimangono agli attuali livelli (intorno al 3% per i BTP a 10 anni) è inevitabile che a fine anno risulti un maggiore esborso in interessi sui titoli pubblici di nuova emissione.

Peraltro, se si osserva bene, nella NADEF rispetto alle stime precedenti viene considerato un decimale di PIL in più per la voce interessi, pari a circa 1,8 miliardi. In pratica è stato già messo in conto di pagare un tasso di interesse agli attuali livelli.

Da notare che tale valore rientra nei conti con deficit al 2,4%, significa che deve essere necessariamente coperto con una riduzione di spesa o una maggiore entrata. In base a quanto già visto in precedenza, bisogna quindi calcolare un moltiplicatore negativo sul PIL. Ipotizzando che vengano utilizzate entrambe le soluzioni di copertura in parti uguali possiamo fare una media semplice tra i moltiplicatori di 1,1 e 0,4 visti nella precedente tabella ITEM, pari quindi a 0,75. Su un valore di 1,8 miliardi vale lo 0,07% del PIL.

Non è molto, ma ad ogni modo è una correzione che non è stata indicata in modo esplicito tra i valori resi pubblici dal Governo. Ovviamente se i tassi continuano a stare sopra al 3% anche questa correzione negativa crescerà, e non dipende solo dai BTP a 10 anni (il titolo di riferimento) ma anche dai titoli a scadenza più breve che per ora sono stati influenzati meno.

Ma il vero problema di un forte rialzo dei tassi sui titoli pubblici è che tende a trasferirsi anche al settore del finanziamento privato. Tali titoli infatti sono detenuti in gran parte dalle banche e l’incremento del tasso sui nuovi titoli fa perdere valore ai vecchi. Le banche subiscono quindi una perdita di valore che le porterà ad essere più prudenti nel concedere prestiti e a chiedere tassi più elevati. Da non sottovalutare è poi l’effetto psicologico di una crisi permanente dello spread.

Incremento dei tassi privati ed effetto psicologico potrebbero avere una ricaduta negativa anche pesante sugli investimenti privati, andandosi a mangiare parte della crescita prevista.

Il secondo problema è il futuro.

Dopo il 2019, volendo mantenere lo stesso livello di crescita assoluta c’è bisogno di continuare ad immettere nel sistema economico 21,6 miliardi all’anno di soldi nuovi. Il Governo ha indicato rispetto al 2019 una riduzione del deficit di 0,3 punti nel 2020 e 0,6 nel 2021, quando invece il PIL dovrebbe prima crescere di 0,1 e poi calare sempre di 0,1. E’ evidente che qualcosa non torna.

Oltre a questo, come si nota dalla precedente tabella, nel secondo anno può darsi che ci sia un leggero incremento del moltiplicatore per alcune voci (e infatti il Governo ha stimato un decimale di crescita in più nel 2020), ma dal terzo anno l’effetto inizia a scemare. In pratica l’effetto moltiplicatore tende ad esaurirsi nel tempo.

Ciò in sostanza significa che una volta avviato un ciclo economico positivo drogato con interventi pubblici, per mantenere costante il livello di crescita percentuale sarebbe necessario incrementare costantemente il valore di spesa impiegato, con la possibilità che prima o poi qualche imprevisto faccia saltare tutti gli equilibri creando le condizioni o per una crisi economica distruttiva o per un’esplosione del debito/PIL.

Non solo, in questo caso i tre grandi interventi di spesa previsti (reddito di cittadinanza, riforma pensioni, sterilizzazione IVA) sono destinati a creare principalmente un generico incremento del consumo, non investimenti, e soprattutto, non investimenti mirati a creare un incremento della produttività attraverso l’innovazione tecnologica, che alla fine è l’unico elemento che porta ad una reale crescita economica. Il resto è solo apparenza di crescita ottenuta facendo circolare denaro del debito pubblico con l’effetto dei moltiplicatori e “spremendo” i fattori della produzione.

Questo punto sul futuro è probabilmente il più importante; il cardine intorno al quale gira tutto il resto e che da solo contribuisce a creare un giudizio negativo su questa manovra in particolare e sull’Italia in generale.