Vediamo le relazioni che intercorrono tra queste tre variabili macroeconomiche e gli effetti che producono sul debito pubblico.

(aggiornato con i dati 2023)

Se una persona presta del denaro per un certo periodo di tempo ad un tasso di interesse, ipotizziamo, del 5% e nel medesimo periodo si ha un tasso di inflazione del 5%, di fatto questa persona in termini reali non avrà guadagnato niente. La perdita del potere di acquisto del capitale prestato compensa la somma guadagnata con gli interessi. Quando si presta del denaro (o si fa un investimento) ciò che conta davvero, quindi, è il cosiddetto tasso di interesse reale, che può essere indicato con buona approssimazione con la differenza tra il tasso di interesse e il tasso di inflazione (nel caso suddetto il tasso reale sarebbe pari a zero).

Quanto appena detto vale ovviamente anche per il debitore, che si troverà gli interessi da pagare compensati da un minor valore reale del capitale da restituire.

Chi presta denaro cercherà di ottenere un tasso di interesse reale positivo, o comunque non negativo. Il problema è che, soprattutto quando si fa riferimento a periodi di tempo lunghi, è difficile stimare come varierà l’inflazione.

Se l’inflazione cresce in modo veloce, è molto probabile che i creditori si ritrovino con tassi reali nulli o negativi. Al contrario, se cala velocemente, è probabile che i creditori si ritrovino con tassi reali ben positivi.

In pratica esiste un principio generale secondo il quale un’inflazione crescente danneggia i creditori e avvantaggia i debitori, mentre un’inflazione decrescente avvantaggia i creditori e danneggia i debitori.

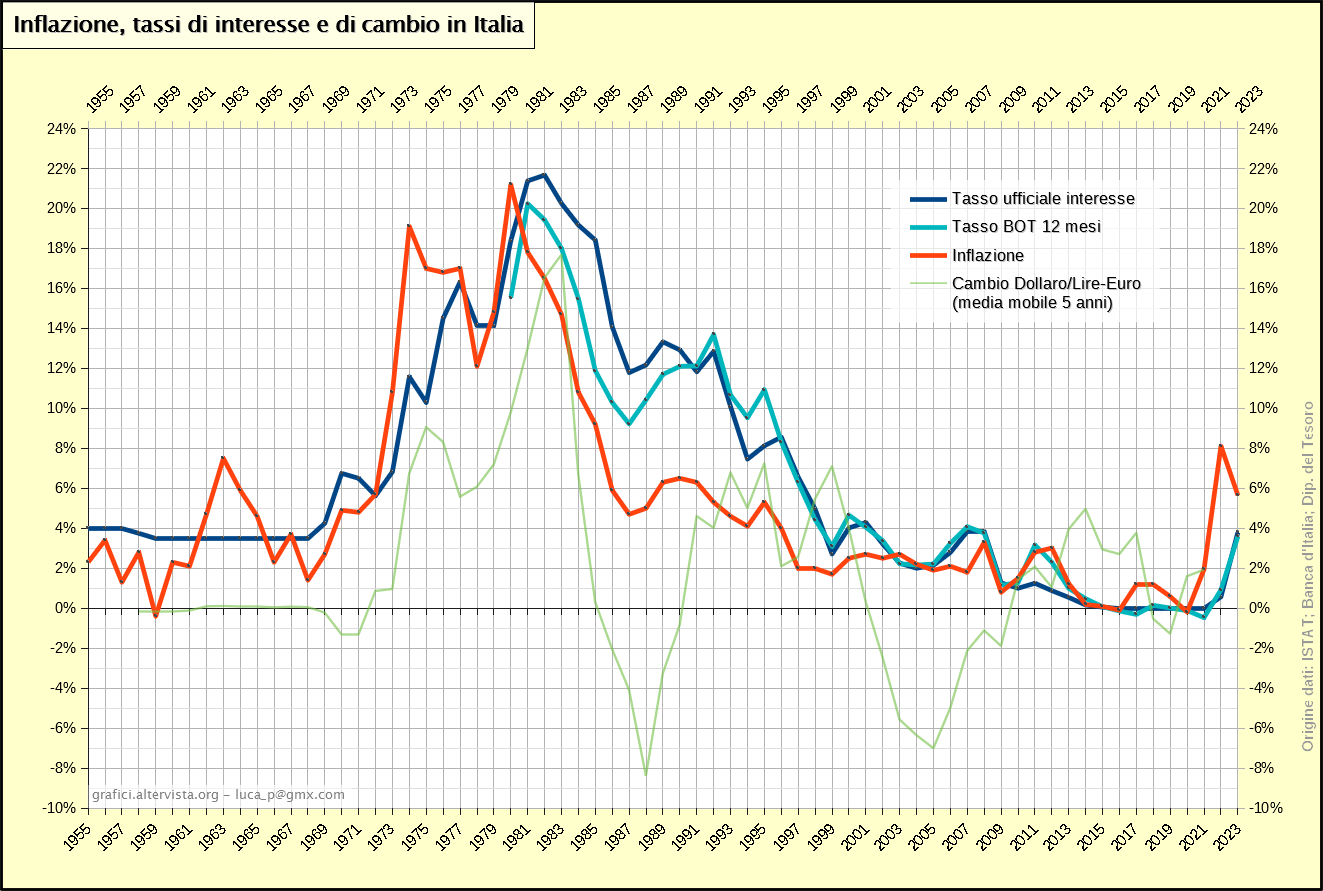

Chiarito questo, il grafico mostrato di seguito contiene le seguenti variabili:

- Il tasso di inflazione (indice ISTAT Nic), ovvero un tasso che indica la variazione percentuale del livello generale dei prezzi.

- Il tasso ufficiale (della Banca d’Italia fino al 1998, della Banca Centrale Europea in seguito), ovvero il tasso che le banche pagano sul denaro preso in prestito dalla Banca Centrale. Tale tasso influenza il livello di tutti gli altri tassi di interesse.

- Il tasso sui titoli Buoni Ordinari del Tesoro (BOT) a 12 mesi, ovvero il più comune interesse pagato dallo Stato sul denaro ricevuto in prestito con scadenza a breve termine.

- Il tasso di cambio dollaro/lire-euro, ovvero la variazione percentuale del valore di un dollaro espresso in lire-euro. Viene considerata la media mobile a 5 anni.

Ecco quindi il grafico:

Se prendiamo in considerazione il tasso di inflazione, possiamo notare come durante la prima metà degli anni ‘60 abbiamo avuto una prima fase di incremento (con picco il 1963). In questo caso si è trattato di una inflazione da incremento della domanda causata da un miglioramento delle condizioni retributive dei lavoratori in un contesto di pieno sfruttamento della capacità produttiva.

Se prendiamo in considerazione il tasso di inflazione, possiamo notare come durante la prima metà degli anni ‘60 abbiamo avuto una prima fase di incremento (con picco il 1963). In questo caso si è trattato di una inflazione da incremento della domanda causata da un miglioramento delle condizioni retributive dei lavoratori in un contesto di pieno sfruttamento della capacità produttiva.

La variazione dell’inflazione che salta più agli occhi, però, è quella iniziata nel 1973, a seguito della prima crisi energetica, e proseguita nel 1979, con la seconda crisi energetica. Ovviamente in questo caso si tratta di un’inflazione da incremento dei costi, visto che il prezzo del petrolio dall’inizio della crisi si incrementò prima di circa tre volte, poi di nove.

Questa grande crisi inflazionistica ci permette peraltro di notare una delle caratteristiche tipiche dell’inflazione; la tendenza ad auto-alimentarsi anche quando la causa scatenante è venuta meno (la cosiddetta spirale inflazionistica). Infatti a partire dal 1973 il prezzo del petrolio crebbe molto velocemente e poi si stabilizzò per qualche anno. In tale contesto ci si aspetterebbe che il tasso di inflazione cresca altrettanto velocemente e poi ritorni più o meno ai livelli di partenza. In realtà il tasso di inflazione si è mantenuto stabile su livelli elevati anche quando il prezzo del petrolio non si incrementava, tanto che quando è arrivata la seconda crisi, nel 1979, il tasso è si è spinto ancora più in alto toccando il valore massimo del 21,2% nel 1980.

Tale fenomeno accade perché la maggior parte dei soggetti che agiscono nell’economia si attende una prosecuzione dello stesso tasso di inflazione e agisce di conseguenza, anticipando la variazione dei prezzi. Una crescita dei prezzi che comunque per sostenersi ha bisogno che ci sia un contesto di elevata quantità di moneta in circolazione come conseguenza di politiche monetarie espansive precedenti attuate dalla Banca Centrale. Se non ci fosse abbastanza moneta, l’incremento dei prezzi porterebbe subito ad un calo della domanda e dei consumi, non rendendo praticabile la politica di crescita dei prezzi stessa. Quindi alla fine la causa che scatena l’inflazione (da domanda o da costi) conta poco perché, se il contesto monetario è favorevole, l’inflazione tende poi ad alimentarsi da sola. I motivi di base che sostengono un’elevata inflazione nel tempo sono sempre e solo monetari.

Solo quando il prezzo del petrolio ha iniziato a calare vistosamente il tasso di inflazione ha iniziato a regredire, grazie anche agli interventi monetari, come vedremo dopo.

L’introduzione di una moneta più forte come l’euro ha sicuramente contribuito a diminuire e stabilizzare l’inflazione a partire dagli anni 2000.

Il tasso di inflazione nel 2022 ha mostrato un notevole balzo in alto, paragonabile a quelli visti negli anni ‘70, ma partendo da un contesto nel quale l’inflazione era rimasta molto bassa per diversi anni.

Questo incremento è dipeso dal forte rimbalzo dell’economia seguito alla crisi covid che a messo in difficoltà le filiere produttive, incapaci di stare dietro alla domanda. Tale contesto è poi peggiorato con la guerra in Ucraina ad inizio 2022, portando in particolare ad una crescita dei prezzi delle materie prime energetiche.

In questo modo il tasso di inflazione ha raggiunto nel 2022 l’8,1%, ma sembra che il picco sia già stato raggiunto perché il contesto produttivo ed energetico nel 2023 è stato decisamente più tranquillo e le politiche monetarie contro l’inflazione hanno dato i loro frutti. Nel 2023, quindi, il tasso di inflazione è calato al 5,7%.

Il tasso ufficiale di interesse rappresenta il tasso richiesto dalla Banca Centrale sui prestiti fatti alle altre banche. Di conseguenza il tasso ufficiale influenzerà anche il tasso che le banche richiedono quando prestano del denaro ai loro clienti. Quindi la Banca Centrale può condizionare i tassi di interesse applicati sul mercato finanziario per seguire una precisa politica monetaria, ma anche semplicemente per seguire le richieste del mercato stesso.

Come detto in precedenza, chi presta denaro è interessato ad ottenere un tasso reale positivo, o comunque non negativo. Se l’inflazione per qualsiasi motivo cresce le banche commerciali e chi presta loro il denaro inizieranno a sentire l’esigenza di avere tassi di interesse più elevati per garantire adeguate remunerazioni in termini reali. La Banca Centrale tenderà quindi ad incrementare il tasso ufficiale anche solo per adeguarsi al nuovo mutato contesto di mercato. In pratica i tassi di interesse cercano sempre di “inseguire” il tasso di inflazione, con una reazione che inevitabilmente risulta sempre in un certo ritardo.

Se il tasso di inflazione aumenta in modo notevole nel tempo, come accaduto dal 1973 al 1980, i tassi di interesse non ce la faranno a star dietro all’inflazione e i tassi di interesse reali delle banche e dei creditori in generale tenderanno ad essere negativi avvantaggiando i debitori.

In quel periodo la paura che dopo le due crisi energetiche la spirale inflazionistica potesse mantenere elevati i tassi di inflazione per molti anni portò la Banca Centrale ad avere un atteggiamento più attivo. Non si limitò ad adattare il tasso ufficiale di interesse al mercato ma lo mantenne volutamente ben al di sopra del tasso di inflazione.

Si tratta di uno dei tipici strumenti di politica monetaria a disposizione della Banca Centrale (vedi l’articolo sugli aggregati monetari). In pratica in questo modo i tassi reali applicati dalle banche sono molto elevati e scoraggiano i clienti dal richiedere prestiti, riducendo la circolazione del denaro e quindi l’inflazione. Si può notare come questo approccio sia stato mantenuto fino alla fine degli anni’90, quando l’inflazione è tornata su livelli considerati normali. Come detto in precedenza, un calo dell’inflazione prolungato nel tempo va sempre a danno dei debitori, ma in questo caso il danno è anche maggiore a causa di una precisa decisione di politica monetaria.

Anche lo Stato quando emette titoli pubblici è un debitore perché riceve delle somme in prestito sulle quali paga un interesse. Tali tassi sono influenzati da quelli bancari e ufficiali. Nel grafico sono rappresentati i tassi dei più comuni titoli pubblici a breve scadenza (BOT a 12 mesi). I titoli a media-lunga scadenza hanno tassi più elevati. Nonostante questo si può notare come i tassi (i cui dati disponibili partono solo dal 1980) siano rimasti sempre sopra il tasso di inflazione dal momento in cui questo ha iniziato a calare.

Esattamente come tutti gli altri debitori, anche lo Stato si è ritrovato in una situazione molto sfavorevole per chiedere prestiti, dovendo pagare alti tassi reali. Ci si aspetterebbe, quindi, che lo Stato in questo periodo abbia avuto molta attenzione a non fare troppo deficit per non far crescere eccessivamente il debito.

In realtà, come abbiamo visto nel grafico sui conti pubblici, in quel periodo lo Stato è rimasto per tutti gli anni’80 in disavanzo primario, avendo come aggravante il fatto di avere già un discreto fardello di interessi da pagare a causa di disavanzi primari ancora più grandi realizzati negli anni ‘70. Come risultato abbiamo avuto deficit paurosi fatti nel periodo peggiore possibile. Gli alti tassi reali hanno reso anno dopo anno sempre più oneroso il pagamento degli interessi, che sono quindi stati coperti con l’emissione di nuovo debito in un circolo vizioso. Ovviamente in questo contesto di alti tassi reali ha inciso negativamente anche il rinnovo dei vecchi titoli in scadenza, non solo il nuovo debito.

Alla fine il debito e relativi interessi sono cresciuti così tanto da rimanere come un macigno sulle spalle dello Stato anche quando i conti pubblici sono tornati a migliorare.

Viene da chiedersi perché sia stata seguita una politica così scellerata.

Il fatto è che l’uscita da una spirale inflazionistica si accompagna in genere con un effetto di rallentamento del PIL. La riduzione dei prestiti e della quantità di moneta in circolazione può infatti avere effetti negativi sui consumi e soprattutto sugli investimenti. Gli effetti sono comunque parziali e temporanei perché l’economia di un paese non dipende solo da questioni monetarie; la moneta è il “carburante” che fa girare il motore dell’economia, ma se il motore ha problemi ed è difettoso, avere molto o poco carburante fa poca differenza.

L’Italia a quel tempo aveva decisamente problemi al motore dell’economia tanto che, come detto, già negli anni ‘70 per sostenere la crescita era stato necessario un continuo supporto pubblico attraverso notevoli disavanzi primari. Dal 1981 la politica monetaria cambiò, ma non cambiò la necessità dell’economia italiana di fare affidamento sul debito per avere una crescita adeguata. In pratica il governo continuò “come al solito” ignorando il mutato contesto monetario che rendeva l’indebitamento terribilmente dannoso e portando avanti una politica di crescita a tutti i costi.

In questi giudizi bisogna anche sicuramente considerare il particolare contesto politico e sociale di quel tempo, con uno Stato assediato da terrorismo di ogni colore, tentativi di golpe e criminalità organizzata.

Le scelte poco coerenti e dannose di questo periodo sono state anche influenzate dalla necessità di sostenere il valore della lira sul mercato dei cambi. Osservando il grafico si può notare come esista una chiara correlazione tra inflazione e cambio. Ciò che conta in particolare è la differenza tra i tassi di inflazione dei due paesi presi in considerazione. Se in Italia ci fosse il 3% di inflazione in più rispetto agli Stati Uniti, allora la lira tenderebbe nel tempo a svalutarsi del 3% rispetto al dollaro.

Una differenza tra i due tassi di inflazione si è realmente manifestata tra gli anni ‘70 e ‘80 (vedi qui) e come si vede il tasso di cambio ne ha subito le conseguenze portando ad una notevole svalutazione della lira. Aiutare una veloce discesa dell’inflazione con alti tassi ufficiali di interesse è quindi servito a difendere il cambio della lira. Il problema, come detto, è che questa forte necessità di avere tassi di interesse elevati si sposava male con la volontà del governo di mantenere una crescita economica sostenuta. In pratica il governo ha dovuto salvare la lira ma non ha voluto modificare la propria politica di indebitamento, con le conseguenza che abbiamo visto.

* * * * *

Tornando a parlare del tasso ufficiale, si può notare come a partire dagli anni 2000 non si sia discostato molto dal tasso di inflazione anche se, soprattutto negli ultimi anni di crisi economica, è andato leggermente sotto in più occasioni. E’ il risultato, questa volta, della volontà di attuare una politica monetaria espansiva, ovvero che incrementi la circolazione del denaro e favorisca la crescita economica (vedere in proposito il già citato grafico sugli aggregati monetari). Il tasso ufficiale ha raggiunto lo zero durante il 2016 ed è stato mantenuto così fino al 2021.

La nuova crisi inflazionistica partita nel 2022 ha cambiato le carte in tavola rendendo necessaria una nuova politica monetaria restrittiva con un rialzo dei tassi di interesse. Così da luglio 2022 i tassi nell’eurozona sono tornati sopra lo zero ma il tasso medio annuale nel 2022 è rimasto assai modesto e lontano dal tasso di inflazione. La risposta della Banca Centrale Europea è stata quindi decisamente lenta e prudente (al contrario di quanto sostenuto da molti); la differenza tra tasso di interesse ufficiale e inflazione nel 2022 è la più negativa mai registrata in questi dati, ovvero siamo in un contesto di tassi reali di interesse molto negativi.

Nel 2023 il tasso ufficiale di interesse ha accelerato la crescita, arrivando al 3,8%, ma non è riuscito comunque ancora a raggiungere il tasso di inflazione, che è in calo. Anche il 2023, quindi, si è chiuso con tassi reali di interesse negativi.

Nel 2024 l’inflazione sembra per ora rallentare molto (allo stato attuale rispetto all’anno precedente è sotto all’1%). Se la situazione rimane questa il tasso di interesse ufficiale sicuramente non crescerà più e potrebbe anche calare, ma lo farà lentamente, seguendo il principio di prudenza adottato finora.

Tutto ciò porterà molto probabilmente nel 2024 ad avere un tasso di interesse superiore al tasso di inflazione (tassi reali positivi), una situazione che non si vedeva da molti anni. Questa crescita dei tassi reali andrà a svantaggio dei debitori (dopo due anni particolarmente favorevoli), compreso lo Stato, che si ritroverà ad avere più difficoltà nel tenere sotto controllo il rapporto debito-PIL.

Da notare che la banca centrale gestisce anche altri due tassi ufficiali relativi ad operazioni in prestito e in deposito a breve termine (massimo 24 ore). Si tratta di tassi meno importanti rispetto al precedente ma che comunque influenzano il sistema bancario e la politica monetaria.

Per quanto riguarda l’andamento del tasso sui BOT negli ultimi decenni, a parte brevi periodi di instabilità finanziaria, il valore ha seguito più o meno quello del tasso ufficiale. Nel 2023 il tasso medio ponderato dei BOT a 12 mesi è stato del 3,59%, rispetto allo 0,92% dell’anno precedente. Seguendo la tendenza del tasso ufficiale anche questo tasso si è incrementato sensibilmente nel 2023, ma rimane ancora sotto al tasso di inflazione. Chi ha investito in BOT nel 2023 in termini reali continua a perdere soldi (come in molte altre forme di investimento, d’altronde).

Per finire va detto che circola molto una teoria, propugnata in genere da populisti-sovranisti-antieuristi, secondo la quale la causa principale dell’incremento del debito pubblico, e in particolare degli interessi su tale debito, sia da attribuire al cosiddetto “divorzio tra Banca d’Italia e Tesoro” avvenuto nel 1981.

Va chiarito che l’unica cosa avvenuta nel 1981 è il venir meno della prassi secondo cui la Banca d’Italia sottoscriveva i BOT non collocati dal Tesoro nelle aste sul mercato. Altre modifiche sono avvenute durante gli anni ‘90, quando il debito era già esploso.

Il venir meno di tale pratica sicuramente non ha incitato lo Stato ad emettere più titoli pubblici (casomai è il contrario), mentre potrebbe aver incrementato i tassi sui BOT. Osservando il grafico, però, tra il 1980 e gli anni seguenti non sembra che i tassi dei BOT abbiano avuto variazioni autonome in incremento rispetto all’andamento del tasso ufficiale. Si nota qualcosa solo dal 1988 in poi, un po’ troppo lontano per determinare una correlazione tra i due eventi.

E` evidente che il fenomeno più rilevante rimane quello del calo dell’inflazione e della politica monetaria sul tasso ufficiale, anche perché la politica del “divorzio” tra la Banca Centrale e il Governo è stata attuata da tutti i paesi europei (e non solo europei). Se solo da noi sono capitati disastri con il debito deriva esclusivamente dalle scelte fatte in tema di conti pubblici. Per approfondire la questione si consiglia di leggere l’articolo sul “divorzio” della Banca d’Italia, nel quale viene fatto un confronto tra Italia e Francia.

* * * * *

Come visto nel grafico precedente sono stati rappresentati i tassi nominali sui titoli pubblici (nello specifico i BOT a 12 mesi). Se volete avere un’idea dell’andamento del tasso reale dei medesimi BOT (basato però sull’indice deflatore del PIL e non sulla normale inflazione sui consumi), potete vedere i grafici sui conti pubblici.

E’ disponibile anche una rappresentazione dei tassi medi reali sull’intero debito pubblico (tutti i titoli, non solo i BOT), nella quale potete anche osservare l’importante relazione con i tassi di crescita del PIL in funzione degli effetti che esercita sul rapporto debito-PIL.

Fonti

I dati sull’inflazione sono tratti dal sito Serie storiche e Dati dell’ISTAT nella sezione prezzi prendendo come riferimento l’indice nazionale medio annuale dei prezzi al consumo dell’intera collettività (NIC).

I dati sui tassi ufficiali sono tratti dalla Base dati statistica della Banca d’Italia. Per i dati fino al 2003 nella sezione “Tavole storiche; Tassi di interesse; Variazioni dei tassi ufficiali: 1936-2003”. Per i dati successivi nella sezione “Principali indicatori; Tassi di interesse; Tassi ufficiali Eurosistema; Tassi di interesse ufficiali dell’Eurosistema”.

Nel caso di più variazioni durante l’anno, è stata considerata una media pesata.

I dati sui tassi dei BOT sono tratti dal Dipartimento del Tesoro del Ministero dell’Economia e delle Finanze nella sezione “Dati statistici; Archivio dati storici; BOT” selezionando il file “Tasso minimo, massimo e rendimento medio ponderato dal 1980 al 2007”. Per i dati dal 2008 in poi i dati sono tratti dalla sezione “Principali tassi di interesse” selezionando gli anni opportuni.

In tutti i casi è stato considerato il tasso medio ponderato annuale.

I dati sui cambi Dollaro/Lira-Euro sono tratti dal sito Tassi di cambio della Banca d’Italia sezione “Serie storiche”. Nel grafico sono rappresentate le medie mobili a 5 anni delle variazioni percentuali dei cambi medi annuali.