Di debito pubblico e di PIL se ne sente parlare tutti i giorni in termini attuali, più difficile è invece trovare informazioni chiare e attendibili su come questi due valori siano variati su tempi più lunghi. Proviamo a colmare questa lacuna.

(aggiornato con i dati 2023)

(24/03/2024 – piccole correzioni e integrazioni)

Intanto diamo una veloce definizione delle due variabili in questione:

- Il prodotto interno lordo (PIL) è una misura standard della produzione di un paese espressa come valore monetario totale delle merci e servizi prodotti dai residenti in un certo periodo di tempo. In sostanza si tratta di moltiplicare quantità di merci e servizi per il loro prezzo sul mercato finale nel quale vengono consumati. Non c’è differenza tra settore pubblico e privato.

- Lo Stato può accrescere la spesa pubblica senza aumentare le imposte prendendo a prestito denaro tramite l’emissione di titoli pubblici. La somma dei debiti contratti dallo Stato anno dopo anno rappresenta il debito pubblico.

Come detto il PIL può essere genericamente determinato come una moltiplicazione tra merci e servizi prodotti nel paese e il loro prezzo sul mercato finale. Risulta evidente che se a causa dell’inflazione il prezzo dei beni aumenta anche il PIL può aumentare, pur rimanendo invariata la quantità dei beni prodotta. Il PIL calcolato in questa maniera (a prezzi correnti) viene definito PIL nominale.

Quando si sente parlare di valori monetari del PIL (ovvero espresso in euro) è molto probabile che ci si riferisca proprio al valore nominale, che è quello effettivo registrato e quindi più facilmente comprensibile. Anche tutti i vari indici legati al PIL (rapporto deficit-PIL e debito-PIL) sono in genere calcolati partendo dai valori nominali. Ma, al contrario, quando si sente comunemente parlare di variazione percentuale del PIL monetario di un anno rispetto al precedente, non si utilizzano i valori nominali per il calcolo ma quelli reali, ovvero escludendo l’effetto dell’inflazione.

In pratica, invece di moltiplicare le quantità di merci e servizi per un prezzo che varia nel tempo a causa dell’inflazione, è come moltiplicare per un prezzo fisso relativo ad anno di riferimento. Il PIL calcolato in questa maniera viene definito PIL reale (o PIL a prezzi costanti) ed è un valore che quindi registra l’effettiva variazione del volume di merci e servizi prodotti (che è quello che conta veramente), a prescindere dalla variazione dei prezzi per l’inflazione.

E’ evidente che se cresce il livello generale dei prezzi ma la quantità di merci e servizi prodotta nel paese rimane la stessa, io non ho un effettivo aumento di reddito e benessere, come indicherebbe la crescita del PIL nominale. In concreto i beni prodotti e consumati sono sempre gli stessi, è solo la spesa per acquistarli che è aumentata. Solo il PIL reale è in grado di dare una informazione più corretta e infatti, come detto, la variazione percentuale del PIL della quale si sente parlare comunemente è proprio quella reale.

Va chiarito che il tasso di inflazione utilizzato per calcolare il PIL reale (chiamato deflatore del PIL) è diverso dalla normale inflazione sui consumi (indice NIC). I due tassi, seppur diversi da un punto di vista contabile, perché fanno riferimento ad aggregati di beni diversi, tendono in genere a non essere mai troppo distanti tra loro.

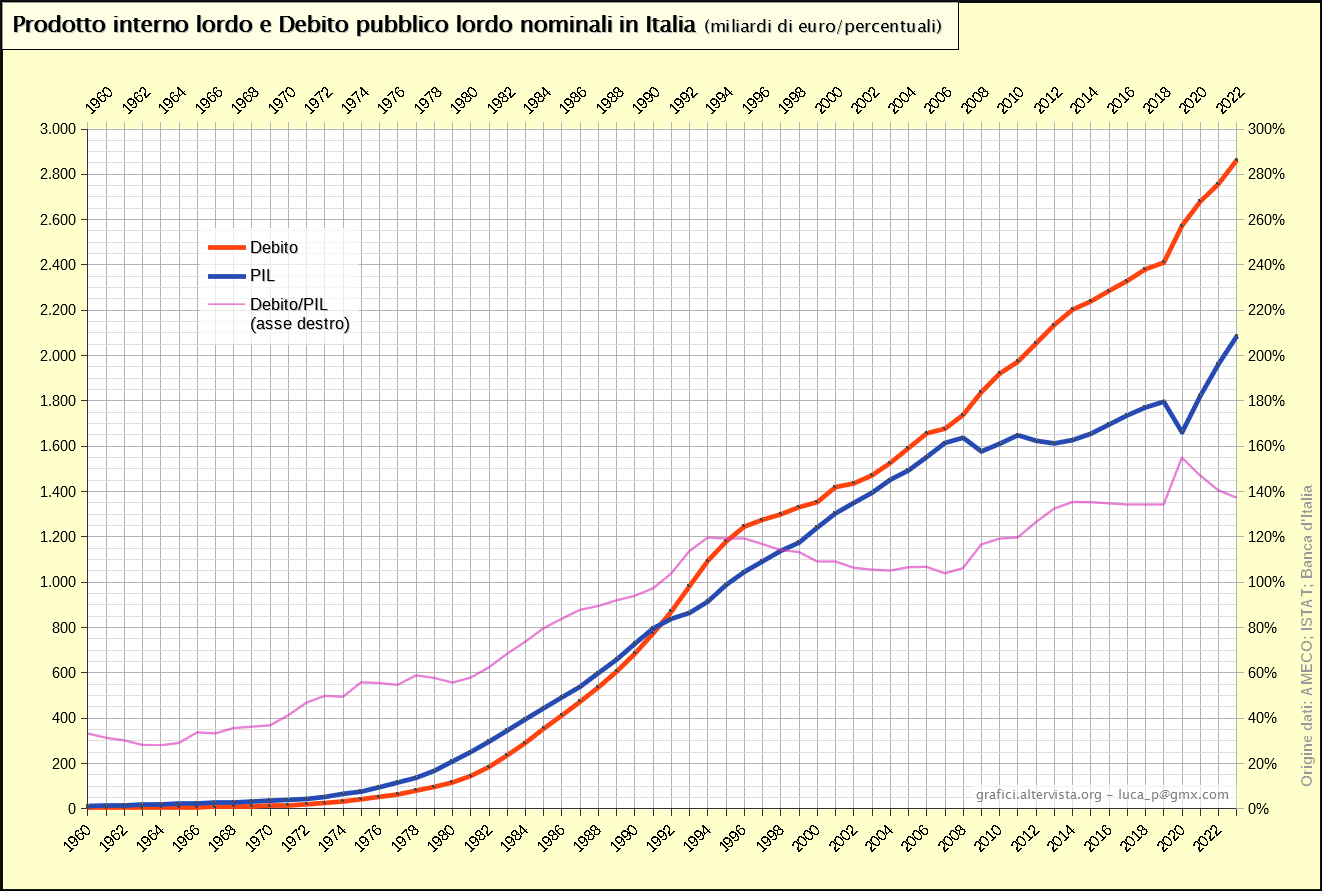

A questo punto diamo un’occhiata al grafico che riporta i valori nominali monetari del PIL e del debito pubblico, compresa la percentuale del rapporto debito-PIL:

Si può notare che le due linee sono molto ripide, con una grande differenza di valori tra i due estremi della serie, cosa che peraltro riduce la scala di rappresentazione peggiorando la visibilità. Tale aspetto è normale perché, come spiegato, i valori nominali sono influenzati dalla crescita dei prezzi a causa dell’inflazione, ovvero non tengono conto che il valore del denaro nel tempo viene svalutato. E` ovvio che 1 euro di oggi ha un valore inferiore rispetto ad 1 euro di 20 o 50 anni fa, perché nel frattempo il livello generale dei prezzi è cresciuto.

Si può notare che le due linee sono molto ripide, con una grande differenza di valori tra i due estremi della serie, cosa che peraltro riduce la scala di rappresentazione peggiorando la visibilità. Tale aspetto è normale perché, come spiegato, i valori nominali sono influenzati dalla crescita dei prezzi a causa dell’inflazione, ovvero non tengono conto che il valore del denaro nel tempo viene svalutato. E` ovvio che 1 euro di oggi ha un valore inferiore rispetto ad 1 euro di 20 o 50 anni fa, perché nel frattempo il livello generale dei prezzi è cresciuto.

In questo modo si nota molto bene come il PIL nominale sia cresciuto rapidamente a partire dagli anni ‘70, a causa dell’inflazione molto elevata di quel periodo. Ma a quel tempo il valore assoluto del PIL era ben più basso di oggi, quindi applicando una certa percentuale di inflazione, pur elevata, in termini assoluti monetari la variazione risulta comunque non eccessiva. Come si vede, più evidente è l’effetto dell’inflazione elevata registrata negli ultimi due anni (2022 e 2023) che ha “gonfiato” il PIL nominale facendolo crescere molto rapidamente.

Anche il debito pubblico tende a crescere con l’inflazione, perché questa fa crescere la spesa pubblica che genera il debito. Ma in una fase di inflazione crescente il debito in proporzione tende a crescere meno del PIL (al netto di altre variabili) perché i tassi di interesse sul debito (l’altra componente che fa crescere il debito oltre alla spesa) crescono sempre in ritardo rispetto all’inflazione. In pratica il PIL nominale cresce subito seguendo l’inflazione (deflatore del PIL); il debito, per la parte relativa agli interessi, cresce più lentamente e con un certo ritardo.

Il problema è che quando poi l’inflazione inizia a calare si verifica un effetto opposto: il PIL nominale si riduce subito seguendo l’inflazione, mentre il debito in proporzione cala più lentamente perché i tassi di interesse tendono a ridursi con un certo ritardo. In sostanza, ciò che viene guadagnato prima viene poi perso dopo.

Quindi, sia il PIL nominale che il debito nominale tendono ad essere influenzati dall’inflazione, seppur con delle specifiche peculiarità.

In generale possiamo dire che i valori nominali non sono adatti a rappresentare i dati su scale di tempo lunghe perché il risultato è distorto dall’effetto dell’inflazione e conseguente svalutazione del valore del denaro.

* * * * *

Per avere una rappresentazione più corretta è necessario “depurare” l’effetto dell’inflazione tramite il calcolo dei valori reali delle variabili in gioco utilizzando un indice che rappresenta la variazione dei prezzi. Come detto per il PIL viene utilizzato uno specifico indice dei prezzi (delfatore del PIL). Per il debito pubblico si dovrebbe utilizzare l’indice della normale inflazione (indice NIC), o altri indici usati nelle rivalutazioni monetarie, ma in questo caso è preferibile utilizzare lo stesso indice deflatore del PIL. In questo modo anche se cambiano i valori, i rapporti tra debito e PIL rimangono gli stessi dei valori nominali.

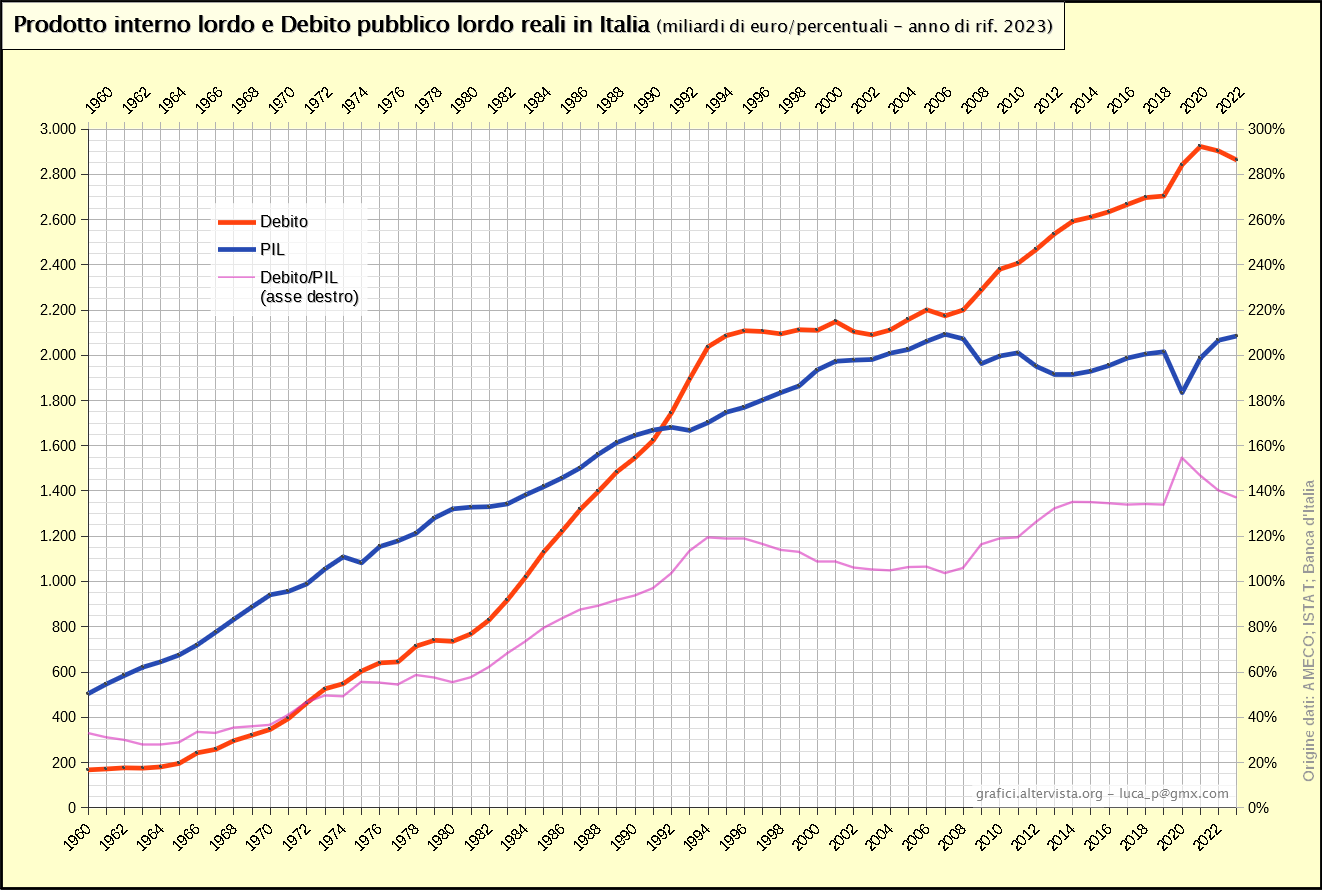

Ecco quindi il grafico con i valori reali:

Con i valori reali si può notare come la linea del PIL abbia avuto una pendenza abbastanza costante per molto tempo. L’incremento medio annuale è rimasto intorno ai 37 miliardi di euro fino alla fine degli anni ‘70, per scendere verso i 26 miliardi dagli ‘80 fino a prima della crisi del 2008-9. Quindi in termini assoluti l’incremento medio del PIL non è variato eccessivamente nel tempo, in termini relativi (variazione percentuale) ovviamente i valori passati risultano ben più elevati.

Con i valori reali si può notare come la linea del PIL abbia avuto una pendenza abbastanza costante per molto tempo. L’incremento medio annuale è rimasto intorno ai 37 miliardi di euro fino alla fine degli anni ‘70, per scendere verso i 26 miliardi dagli ‘80 fino a prima della crisi del 2008-9. Quindi in termini assoluti l’incremento medio del PIL non è variato eccessivamente nel tempo, in termini relativi (variazione percentuale) ovviamente i valori passati risultano ben più elevati.

Risulta evidente come la crisi del 2008 sia stata uno “spartiacque” che ha interrotto la crescita quasi lineare del PIL dei decenni precedenti. Da allora infatti il PIL reale monetario, tra alti e bassi, non è ancora riuscito a superare il picco raggiunto nel 2007.

Si nota il corposo calo del PIL relativo alla crisi covid del 2020, il maggiore mai registrato in questi dati sia in termini assoluti che relativi. In compenso anche le due successive crescite del 2021 e 2022 sono le maggiori mai registrate nel periodo in termini assoluti, ma non in termini relativi (in passato abbiamo avuto crescite percentuali maggiori).

La perdita dovuta al covid è stata recuperata abbastanza velocemente ma, come detto, il PIL non si è spinto molto oltre e nel 2023 la crescita è tornata su livelli ben più modesti e paragonabili a quelli precedenti il 2020. I dati degli ultimi anni, quindi, confermano che la crescita del PIL in Italia rimane mediamente più lenta rispetto al periodo precedente il 2008.

Nel 2023 il valore del PIL si attesta sui 2.085,4 miliardi rispetto ai 2.066,4 miliardi reali del 2022, con una crescita di 19,0 miliardi, pari al +0,9%.

Da notare che nel calcolo dei valori reali, avendo preso come anno di riferimento il 2023, il dato del PIL monetario di questo anno è lo stesso sia in termini reali che nominali. Sono i valori degli anni precedenti che vengono modificati (rivalutati) rispetto ai valori nominali.

Il tasso deflatore del PIL nel 2023 è del +5,3%, in crescita rispetto al +3,6% del 2022. Va notato, quindi, che la crescita dei prezzi ha avuto un effetto parziale e tardivo sul deflatore rispetto alla normale inflazione sui consumi, che ha registrato subito un picco dell’8,1% nel 2022 e nel 2023 è calata al 5,7%. Il notevole scostamento tra deflatore e inflazione nel 2022 (4,5 punti in meno) è anomalo e senza precedenti. In parte può essere spiegato con il fatto che la crescita dei prezzi ha colpito in particolar modo i beni di importazione (vedere i deflatori specifici riportati nella nota metodologica ISTAT su questa pagina) che nel calcolo del PIL sono una componente negativa (vedi calcolo secondo il metodo dei beni finali). In questo modo il PIL nominale si è ridotto più del normale rispetto al PIL reale e di conseguenza il tasso deflatore complessivo si è ridotto.

Avere nel 2023 una variazione del PIL reale del +0,9% e un deflatore del +5,3% significa quindi avere una variazione del PIL nominale del +6,2% (la somma, approssimata). La formula precisa per passare dal PIL reale a quello nominale è: Pr*(1+Df)+Df, dove Pr è la variazione del PIL reale e Df il tasso deflatore. E’ la formula inversa del calcolo del valore reale.

In termini nominali monetari, quindi, il PIL è passato dai 1962,8 miliardi del 2022 ai 2.085,4 del 2023 con una crescita di 122,5 miliardi, pari, come detto, al +6,2%.

* * * * *

Per quanto riguarda il debito pubblico si può notare come anche in termini reali il valore sia cresciuto davvero molto rispetto ai primi anni ‘60. In particolare si nota una prima fase di crescita a partire dalla fine degli anni ‘60 fino alla fine dei ‘70. A quel tempo il debito pubblico non era ancora esploso, quindi non c’era ancora una esagerazione di interessi da pagare, ma furono registrati comunque dei notevoli disavanzi primari (ovvero la spesa pubblica senza considerare gli interessi era comunque ben più elevata delle entrate). In questa fase la crescita del debito reale è anche minore di quello che sarebbe stato in un contesto normale. Infatti negli anni ‘70 abbiamo avuto un forte incremento dell’inflazione (arrivata oltre il 20%) che ha aiutato a compensare in parte la crescita del debito reale.

Come già spiegato in precedenza, un tasso di inflazione in crescita ha effetto solo parziale sulla crescita del valore nominale del debito a causa degli interessi che si incrementano in ritardo; l’effetto completo lo si avrà solo successivamente, a scoppio ritardato, quando l’inflazione inizierà a calare. Quando si calcola il valore reale del debito nella prima fase (inflazione crescente), sottraendo tutto l’effetto dovuto all’inflazione, quindi, il risultato è più basso del normale.

Questo diverso comportamento del debito rispetto al PIL al variare dell’inflazione riguarda sia i valori nominali che reali (e infatti il rapporto debito-PIL è lo stesso), ma nel grafico con i valori reali risulta più evidente.

Alla fine, a prescindere dal tipo di rappresentazione dei dati (nominale o reale), l’andamento del rapporto debito-PIL è il risultato che definisce le politiche di indebitamento e l’effetto del variare dell’inflazione.

Anche se la rappresentazione in valori reali è graficamente più chiara, concettualmente è più facile comprendere la situazione utilizzando i valori nominali. I concetti sono gli stessi già spiegati in precedenza. Un tasso di inflazione in crescita aiuta la discesa o il contenimento del debito/PIL in quanto in termini nominali l’incremento del PIL si “gonfia” grazie alla crescita dei prezzi. L’incremento del debito invece è in proporzione (percentualmente) minore perché è composto da due componenti: la differenza tra entrate e spese al netto degli interessi sul debito (ovvero il saldo primario), e gli interessi sul debito. Di queste due solo il saldo primario è influenzato subito dall’incremento dei prezzi, la quota interessi ne è meno influenzata. Questo capita perché i tassi di interesse in generale crescono inseguendo l’inflazione ma lo fanno con un certo ritardo e, cosa ancora più importante, lo stock di debito è basato anche su vecchi titoli a media e lunga scadenza non indicizzati i cui tassi non variano per diversi anni fino alla scadenza.

Il risultato è che con un tasso di crescita dei prezzi che aumenta nel tempo, nel rapporto tra debito e PIL il numeratore tenderà a crescere in percentuale meno del denominatore, portando quindi ad una riduzione del risultato. Il problema è che esiste anche l’altra faccia della medaglia: quando la tendenza si inverte e il tasso di crescita dei prezzi torna a calare nel tempo, c’è la concreta possibilità che il tasso di interesse medio sul debito risulti superiore, portando quindi ad un effetto peggiorativo sulla variazione del debito/PIL.

Per capire bene questo effetto si consiglia di leggere l’articolo del già più volte citato grafico su inflazione e tassi di interesse, quello sui conti pubblici e quello sui tassi di interesse medi sul debito pubblico. Per avere poi una precisa idea matematica della questione può essere letto l’articolo sul capire e calcolare la variazione del rapporto debito-PIL.

La seconda fase di crescita del debito (la più grande che abbiamo avuto) è partita nei primi anni ‘80 ed è durata fino ai primi ‘90, non a caso proprio nella lunga fase calante dell’inflazione rispetto agli elevati picchi raggiunti in precedenza. In questo periodo l’Italia ha continuato a rimanere in disavanzo primario, seppur meno che negli anni ‘70, ma il contesto dei prezzi era opposto alla prima fase.

Questa volta l’inflazione calava, ma i tassi di interesse sul debito calavano più lentamente. In questo modo ogni nuovo debito fatto o rinnovato era più “pesante” perché gli interessi non erano compensati da una proporzionale crescita del PIL (e delle entrate pubbliche). Ciò ha di fatto reso impossibile restituire gli interessi che sono quindi stati pagati con l’emissione di nuovo debito in un circolo vizioso.

Da metà anni ‘90 fino quasi alla fine degli anni 2000 abbiamo avuta una fase di risanamento dei conti pubblici, con un debito che in termini reali è rimasto praticamente stabile, mentre il PIL reale ha continuato a crescere consentendo quindi una certa riduzione del rapporto debito-PIL.

Successivamente abbiamo diverse gravi crisi economiche una dopo l’altra: la crisi globale del 2008-9 (crisi dei titoli tossici); quella successiva del 2011-13 (crisi del debito sovrano); l’ultima del 2020 a causa del covid-19.

Dal 2009 è iniziata quindi una terza fase di incremento del debito in funzione della necessità di contenere gli effetti negativi di queste crisi. In questo periodo l’inflazione è rimasta abbastanza stabile, quindi non ci sono stati particolari effetti peggiorativi o migliorativi in tal senso.

La situazione è cambiata solo nel 2022, quando l’inflazione rispetto all’anno precedente ha fatto un notevole passo in avanti, anche se, come visto in precedenza, il deflatore del PIL è cresciuto più lentamente. Nel 2023 la normale inflazione ha subito iniziato a scendere ma il deflatore ha invece continuato a salire. Questa nuova fase di crescita dei prezzi, come si vede, ha avuto subito un chiaro effetto sul debito reale, che è addirittura calato, ovvero i questi due anni il debito è cresciuto in termini nominali ad un passo inferiore rispetto all’inflazione (deflatore del PIL).

Il rapporto debito-PIL è calato ancora di più, per la precisione: nel 2021 grazie al notevole rimbalzo del PIL dopo la crisi covid, mentre l’inflazione ancora non c’era; nel 2022 invece l’inflazione ha aiutato (deflatore al +3,6%) ma insieme ad una crescita del PIL reale che era ancora sostenuta (+4,0%); nel 2023 la crescita del PIL è molto più modesta (+0,9%) ma l’inflazione aiuta molto perché il deflatore del PIL è arrivato al +5,3%.

Nel 2023 il debito pubblico è di 2.862,8 miliardi di euro rispetto ai 2.902,0 miliardi reali del 2022, con un calo di 40,1 miliardi, pari al -1,4%.

Vale lo stesso discorso fatto per il PIL, quindi per il 2023 il valore reale e quello nominale sono identici, sono i dati precedenti che cambiano in termini reali.

In termini nominali il debito nel 2022 è stato di 2.757,5 miliardi, quindi rispetto al 2023 è cresciuto di 105,3 miliardi, pari al +3,8%.

Il rapporto debito-PIL nel 2023 è del 137,3%, in calo rispetto al 140,5% del 2022.

Tutto sommato, quindi, in questi anni si è riusciti a controllare i conti del debito sfruttando l’inflazione per far calare adeguatamente il debito/PIL. Non era scontato che accadesse una cosa del genere perché i conti del debito potevano anche essere peggiori di questi nonostante l’aiuto dell’inflazione. Il problema è che, come si vede, l’effetto di riduzione si sta smorzando e nel 2024 l’inflazione mostra per ora un calo molto rapido mentre i tassi di interesse sono lentamente cresciuti.

In sostanza, il periodo difficile per i conti pubblici sul debito inizia adesso, nel 2024, con la fase di inflazione calante. Per non far tornare ad aumentare il debito/PIL con un PIL nominale che crescerà meno, sarà necessario tenere molto sotto controllo l’incremento del debito, ovvero il deficit, che è dato dalla somma del saldo primario e degli interessi sul debito. Siccome gli interessi nel frattempo sono aumentati seguendo l’inflazione e caleranno lentamente, per contenere il deficit l’unica maniera è agire sul saldo primario, il quale molto probabilmente dovrà tornare positivo (avanzo primario) dopo essere rimasto negativo per 4 anni di fila (2020-2023).

E’ interessante notare che nel dopo covid il deficit ha registrato in Italia valori davvero notevoli e superiori a quelli delle altre principali economie europee. Il rapporto debito-PIL però è calato tutto sommato abbastanza bene, come visto. Avere deficit così elevati e un calo del genere del debito/PIL non si può spiegare solo con l’effetto dell’inflazione crescente descritto in precedenza, c’è dell’altro.

Il problema è che il deficit monetario (entrate meno spese) registrato in un anno non sempre corrisponde all’incremento del debito pubblico. A causa di alcune questioni contabili a volte ci possono essere delle differenze notevoli.

Per capire la situazione si può fare un esempio concreto. Se si considerano i valori in rapporto al PIL, per determinare quanto varia il rapporto debito-PIL partendo dal dato del deficit, è possibile applicare una specifica formula: D-P*DPi/(1+P), dove D è il deficit, P la variazione del PIL nominale, DPi il rapporto debito-PIL dell’anno precedente. Questa formula la trovate spiegata nell’articolo già citato in precedenza.

Nel 2023 il deficit è stato del 7,2%, il PIL nominale del +6,2% e il debito/PIL del 2022 è del 140,5%. Il risultato porta ad una riduzione del rapporto debito-PIL di 1,1 punti percentuali. Ma nel 2023 il debito è passato dal 140,5% al 137,3%, con una riduzione di ben 3,2 punti percentuali.

Il problema è che nella formula anzidetta manca proprio una valutazione degli aspetti contabili detti in precedenza che vanno a modificare l’effetto del deficit sul debito. A quella formula andrebbe sommato alla fine il cosiddetto “aggiustamento stock-flussi” che è un parametro complesso, contenente diversi elementi, difficile da determinare e quindi da prevedere nei documenti di programmazione economica. In questo caso abbiamo i dati definitivi, quindi sappiamo che l’aggiustamento stock-flussi nel 2023 è stato di 2,1 punti percentuali in riduzione del debito (la differenza tra i due risultati di sopra). E’ un risultato abbastanza anomalo perché in genere questo parametro è solo di qualche decimale di punto.

Nello specifico in questi ultimi anni l’aggiustamento stock-flussi è stato superiore al normale ed ha ridotto il debito/PIL più di quanto potesse risultare dai livelli alti del deficit a causa principalmente dei bonus edilizi. Nella contabilità del deficit tali bonus vengono registrati nell’anno nel quale vengono concessi (principio di competenza), mentre nella contabilità del debito vengono registrati solo quando producono un’effettiva uscita di cassa (principio di cassa), cosa che in questo caso viene suddivisa su più anni. Per far tornare i conti del debito partendo dal deficit è necessaria quindi una correzione, che è appunto quella vista sopra. Da notare che se gli effetti sul debito dei bonus edilizi si vedono nel presente solo parzialmente, invece gli effetti positivi sul PIL si vedono subito, e questo ha contribuito a ridurre ulteriormente il debito/PIL in questo periodo. Sul medio-lungo periodo, comunque, i maggiori deficit portano sempre ad un peggioramento del debito, a meno che non si intervenga successivamente per migliorare i conti pubblici.

Nel 2024 i bonus edilizi dovrebbero incidere molto meno in termini di competenza, quindi questa anomalia contabile che porta a ridurre molto gli effetti del deficit sulla crescita del debito dovrebbe cessare. Ma è possibile anche di no. Come detto lo stock-flussi contiene elementi diversi. Oltre alle differenze tra competenza e cassa questo parametro contiene anche eventuali proventi da privatizzazioni e non a caso il Governo negli ultimi mesi ha proprio annunciato di voler procedere a nuove importanti privatizzazioni di una parte delle aziende pubbliche.

Come detto in precedenza, il 2024 sarà un anno difficile per i conti pubblici, e le privatizzazioni potrebbero essere il modo per far tornare i conti del debito senza dover mettere troppo mano a spese e entrate, ovvero senza dover ridurre troppo il deficit. Con le privatizzazioni però ci sono sempre due problemi: primo, i proventi tendono sempre ad essere sovrastimati; secondo, sono interventi “una tantum”, ovvero non sono in grado di risolvere il problema dei conti pubblici in modo strutturale.

* * * * *

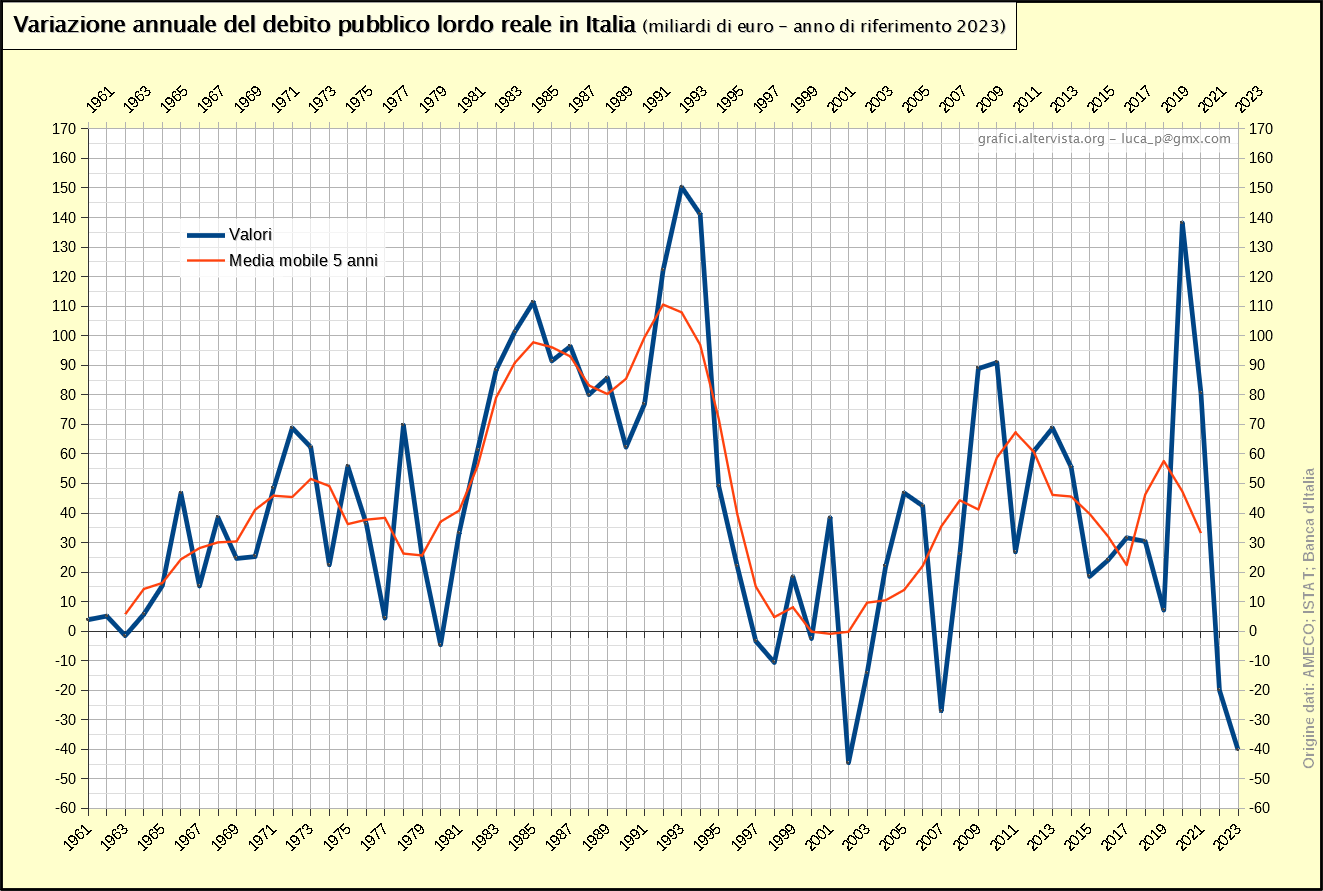

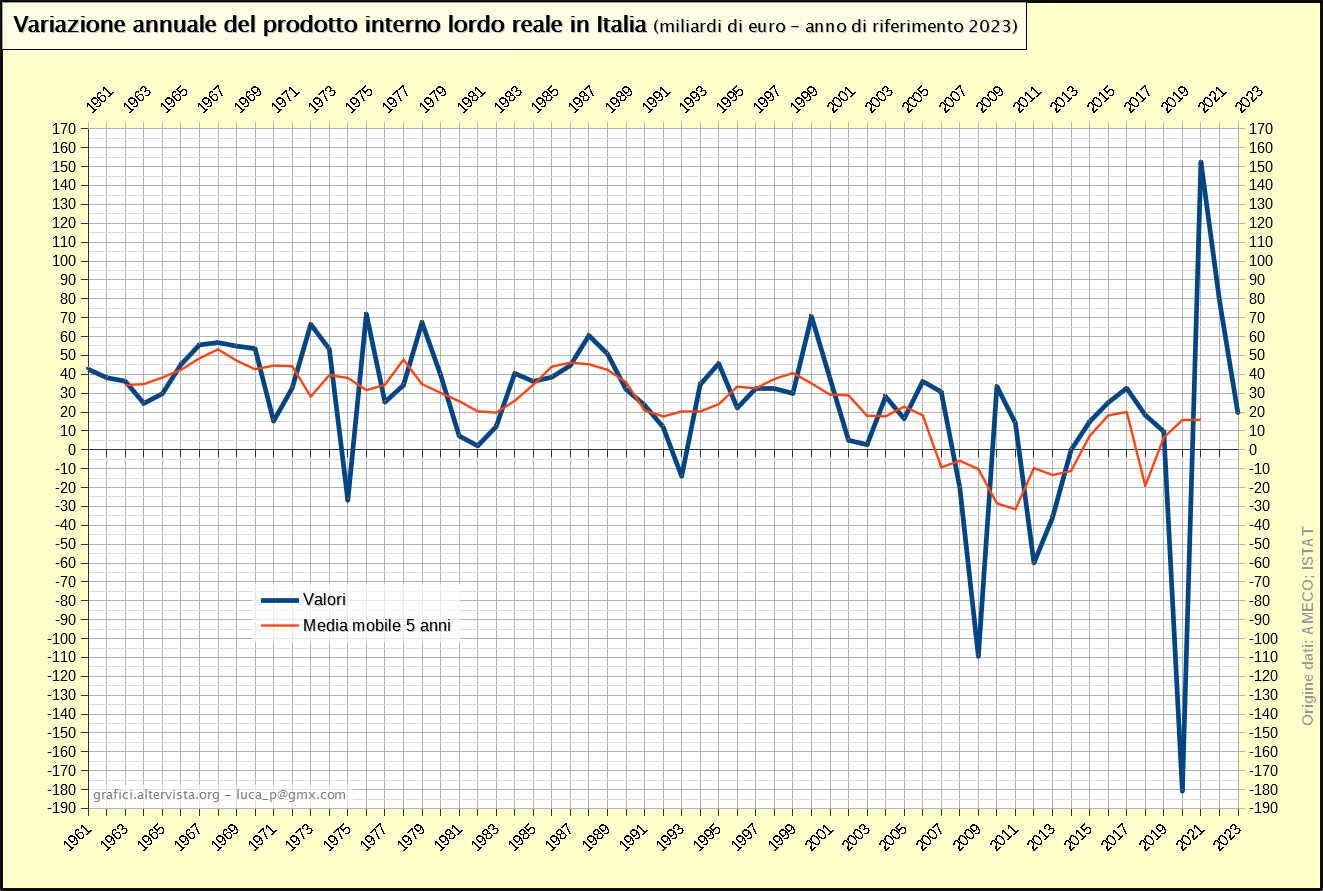

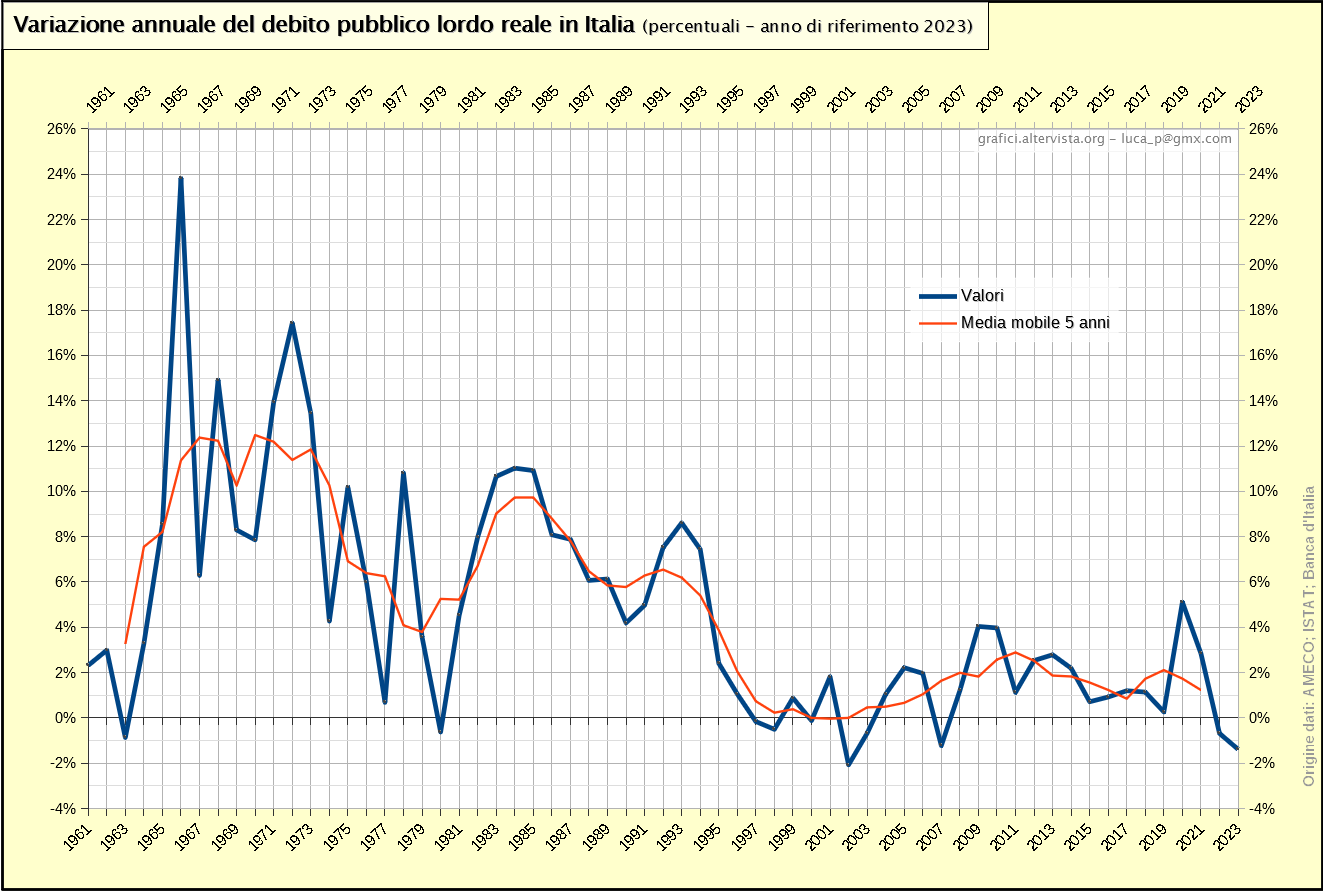

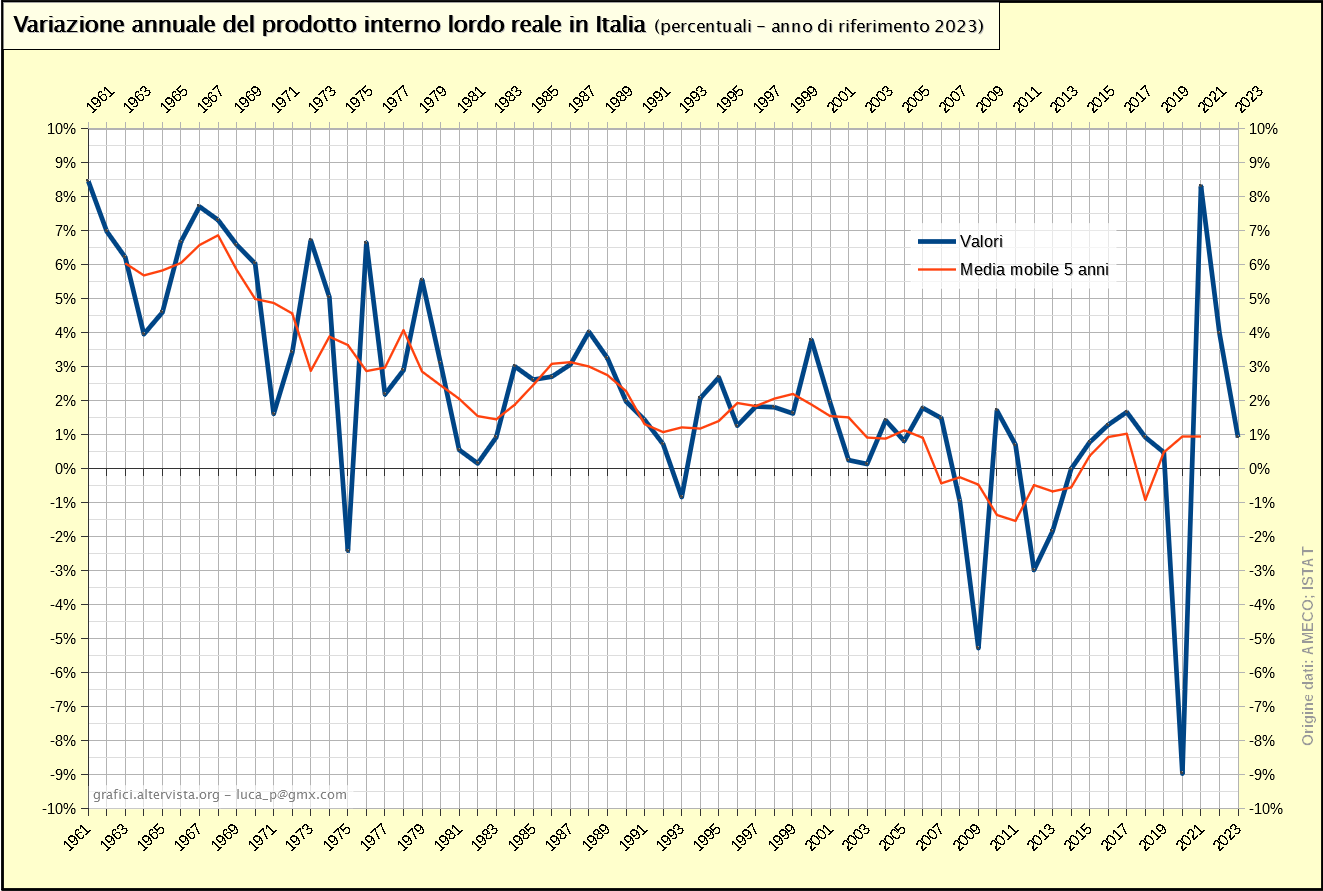

Per finire è possibile aggiungere alcuni grafici che rappresentano le variazioni annuali delle due serie di valori reali (debito e PIL), sia in termini assoluti che percentuali:

Da notare come in termini percentuali il debito pubblico sia iniziato a crescere in modo notevole già dalla seconda metà degli anni ‘60, mantenendosi poi su livelli elevati fino alla prima metà degli anni ‘90.

Da notare come in termini percentuali il debito pubblico sia iniziato a crescere in modo notevole già dalla seconda metà degli anni ‘60, mantenendosi poi su livelli elevati fino alla prima metà degli anni ‘90.

Come detto in precedenza, le differenze tra le variazioni percentuali del debito e del PIL (reali o nominali, basta che siano entrambe dello stesso tipo) sono quelle che poi determinano come varia il rapporto debito-PIL. Negli anni ‘60-’70 il debito cresceva percentualmente davvero molto ma era in parte compensato dalla crescita del PIL, quindi il rapporto è cresciuto, ma non troppo. Come già spiegato, in questa fase il debito poteva anche crescere di più se non ci fosse stata un’inflazione crescente.

Negli anni ‘80 e primi ‘90 il debito cresceva percentualmente meno che in precedenza, ma erano valori ancora elevati e, soprattutto, non erano più adeguatamente compensati dalle crescite del PIL, che erano calate molto.

In seguito la crescita percentuale del debito è rimasta sempre su livelli ben più bassi del passato e il rapporto debito-PIL è cresciuto solo a causa delle varie gravi crisi economiche che hanno fatto sprofondare in basso la variazione del PIL in più occasioni.

* * * * *

Per avere una visione più dettagliata del come e perché si è formato l’enorme debito durante gli anni ‘80 e primi ‘90 si consiglia di leggere l’articolo relativo ai grafici dei conti pubblici e quello sul tasso di inflazione, interesse e cambio.

Sull’andamento dell’indice debito/PIL è disponibile anche un grafico per avere un confronto con altri paesi.

Chi vuole approfondire l’argomento PIL può vedere anche i grafici relativi alla composizione secondo il metodo dei beni finali, secondo il metodo del reddito e per settore economico.

Sono inoltre disponibili i grafici con la crescita del PIL pro capite in Italia e quelli che fanno un confronto tra la crescita percentuale del PIL in Italia e quella di altri paesi.

Chi vuole approfondire le relazioni matematiche tra PIL, debito e debito/PIL, può leggere l’articolo sul “Capire e calcolare la variazione del rapporto debito-PIL”.

Fonti

I dati sul prodotto interno lordo nominale precedenti al 1995 sono tratti dal sito della Commissione Europea AMECO sezione “Domestic product; Gross domestic product; At current price (UVGD)”.

Dal 1995 in poi i dati nominali sono tratti dal sito Dati ISTAT sezione “Conti nazionali; Conti e aggregati economici nazionali annuali; Principali aggregati del Prodotto interno lordo” selezionando “Prezzi correnti”.

I dati sul prodotto interno lordo reale sono calcolati a partire da quelli nominali utilizzando un indice deflatore. Per i dati precedenti al 1995 tale indice è tratto dal sito AMECO sezione “Domestic product; Gross domestic product; Price deflator (PVGD)”. Dal 1995 in poi l’indice è stato determinato in modo implicito suddividendo i valori nominali del PIL per quelli reali in base alle serie ISTAT. L’anno di riferimento dell’indice deflatore è stato spostato dal 2015 al 2023.

I dati nominali sul debito pubblico lordo sono tratti dal sito della Banca d’Italia sezione “Statistiche; Finanza pubblica; Debito; Dati” (o Report).

I dati sul debito reali sono calcolati usando lo stesso indice deflatore del PIL detto in precedenza.

Da notare che i dati economici e di finanza degli istituti di statistica sono soggetti a possibili piccole revisioni a distanza di mesi, ma a volte anche di 2-3 anni. In alcuni casi vengono modificati i metodi di calcolo, magari per aggiornarsi a nuove normative, e questo può portare a modifiche anche dei dati più lontani nel tempo.