Vediamo l’andamento di lungo periodo di alcuni dati statistici che rispondono alle più comuni domande sul nostro debito pubblico.

(aggiornato con i dati 2022)

Come al solito i dati nominali sono stati trasformati in reali utilizzando l’indice deflatore del PIL (vedi fonti).

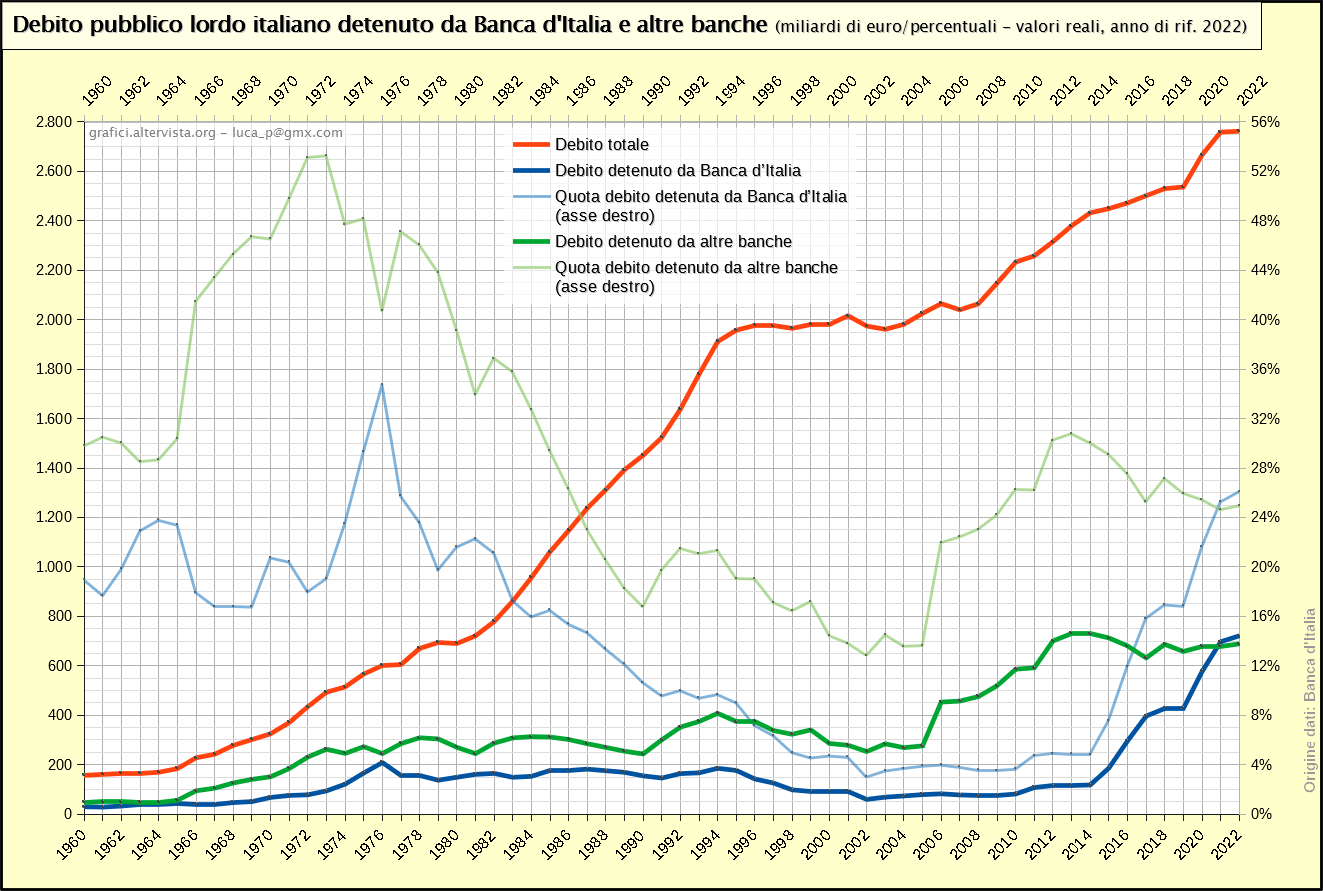

Osservando questo grafico una cosa possiamo sicuramente dire: in passato il sistema bancario era decisamente più “compromesso” con il debito pubblico italiano, con quote di detenzione più alte rispetto ai tempi più recenti.

Osservando questo grafico una cosa possiamo sicuramente dire: in passato il sistema bancario era decisamente più “compromesso” con il debito pubblico italiano, con quote di detenzione più alte rispetto ai tempi più recenti.

Ovviamente le quote detenute da Banca d’Italia non hanno lo stesso significato di quelle delle normali banche.

La Banca d’Italia è l’ente che controlla la quantità di moneta in circolazione, sia agendo sull’effetto di moltiplicazione della moneta del sistema bancario, sia immettendo direttamente (stampando, si potrebbe dire) nuova moneta. L’acquisto di titoli pubblici direttamente dal Tesoro o sul mercato secondario rientra appunto tra i metodi del secondo tipo (i titoli vengono pagati con nuova moneta).

Possiamo dire quindi che una quota più alta di titoli pubblici presso la BdI indica un particolare uso di questo strumento di politica monetaria in senso espansivo, ovvero di incremento della moneta in circolazione. Come già detto nell’articolo sugli aggregati monetari, il valore della moneta in circolazione deve essere adeguato a garantire gli scambi che avvengono nell’economia e quindi è normale che si adegui alla crescita del PIL.

Si nota molto bene che in corrispondenza di due picchi dell’inflazione (1963 e 1973) anche i titoli detenuti da BdI hanno iniziato a crescere. Infatti il crescere dell’inflazione richiede una maggiore quantità di moneta in circolazione per gestire gli scambi. Questo, però, è un approccio “passivo” della Banca centrale che rischia alimentare l’inflazione impedendone poi il rientro. Negli anni ‘60 è andata bene, nei ‘70 no e la BdI, come si vede, a partire dal 1977 ha dovuto invertire velocemente la tendenza per cercare di contrastare l’inflazione galoppante di quel periodo (senza riuscirci per qualche anno).

A partire dai primi anni ‘80 è iniziata una seria e lunga fase monetaria restrittiva (meno moneta) per riuscire a portare il tasso di inflazione su valori decenti. Come si vede la quota di titoli pubblici della Banca d’Italia è progressivamente scesa fino a circa un 4%. Ovviamente con l’introduzione dell’euro i poteri monetari della Banca d’Italia sono passati alla Banca centrale europea, ma gli acquisti di titoli continuano materialmente ad essere eseguiti dalla BdI.

Si nota molto bene che con l’avvio del Quantitative easing della BCE c’è stata una nuova inversione di marcia in senso espansivo, con lo scopo, questa volta, di agire attivamente per favorire l’economia e allo stesso tempo proteggere i titoli pubblici da speculazioni sui mercati finanziari. Con la grave crisi covid del 2020 e il conseguente incremento del quantitative easing la quota detenuta dalla Banca Centrale è ormai superiore ai livelli visti per molto tempo negli anni ‘60-’70. Questa politica molto espansiva è proseguita anche nel 2021. Come anticipato già dal commento dello scorso anno, nel 2022 si assiste invece ad un deciso rallentamento (ma non ancora ad un declino) come risposta alla crescente inflazione. Sta iniziando, quindi, una nuova fase di politica monetaria restrittiva.

Da notare come dal 2015 in poi in termini assoluti la BdI abbia complessivamente acquistato ben più debito pubblico di quanto ne sia stato creato di nuovo.

Nel 2022 il debito pubblico detenuto dalla Banca d’Italia è di 721,1 miliardi, pari al 26,1% del totale.

Va detto che la politica monetaria della Banca Centrale era tornata espansiva già a partire dai primi anni 2000 (vedere il già citato grafico sugli aggregati monetari). Infatti l’acquisto di titoli pubblici è solo uno dei possibili strumenti di politica monetaria esistenti.

La quota detenuta dalle normali banche ha avuto un andamento abbastanza simile a quello della Banca centrale per molto tempo. Solo dal 2014 si assiste ad una tendenza alla riduzione in contrasto con quella della Banca Centrale. Questo deriva probabilmente dalla necessità di ridurre il rischio in seguito alla crisi del debito sovrano italiano del 2011-12.

In termini monetari il fatto che le banche investano i soldi in titoli pubblici tende anch’esso ad amplificare (in misura minore) l’effetto espansivo, favorendo la liquidità del sistema. Infatti si tratta comunque di soldi che vengono prestati (allo Stato) alimentando l’effetto moltiplicatore della moneta.

Una conseguenza negativa di questa situazione è che si realizza il cosiddetto effetto di sostituzione, ovvero le banche finiscono per prestare una parte eccessiva dei soldi che gestiscono allo Stato invece di prestarli al settore privato, principalmente per quanto riguarda le aziende. Questo produce una sorta di statalizzazione dell’economia perché le aziende rischiano di dipendere dai contributi statali per essere in grado di fare investimenti (visto che le banche hanno pochi soldi da prestare).

Il notevole scalino visibile nel 2006 potrebbe essere solo di natura contabile, forse per la modifica di qualche criterio di classificazione del debito.

Nel 2022 il debito pubblico detenuto dalle banche è di 688,8 miliardi, pari al 24,9% del totale.

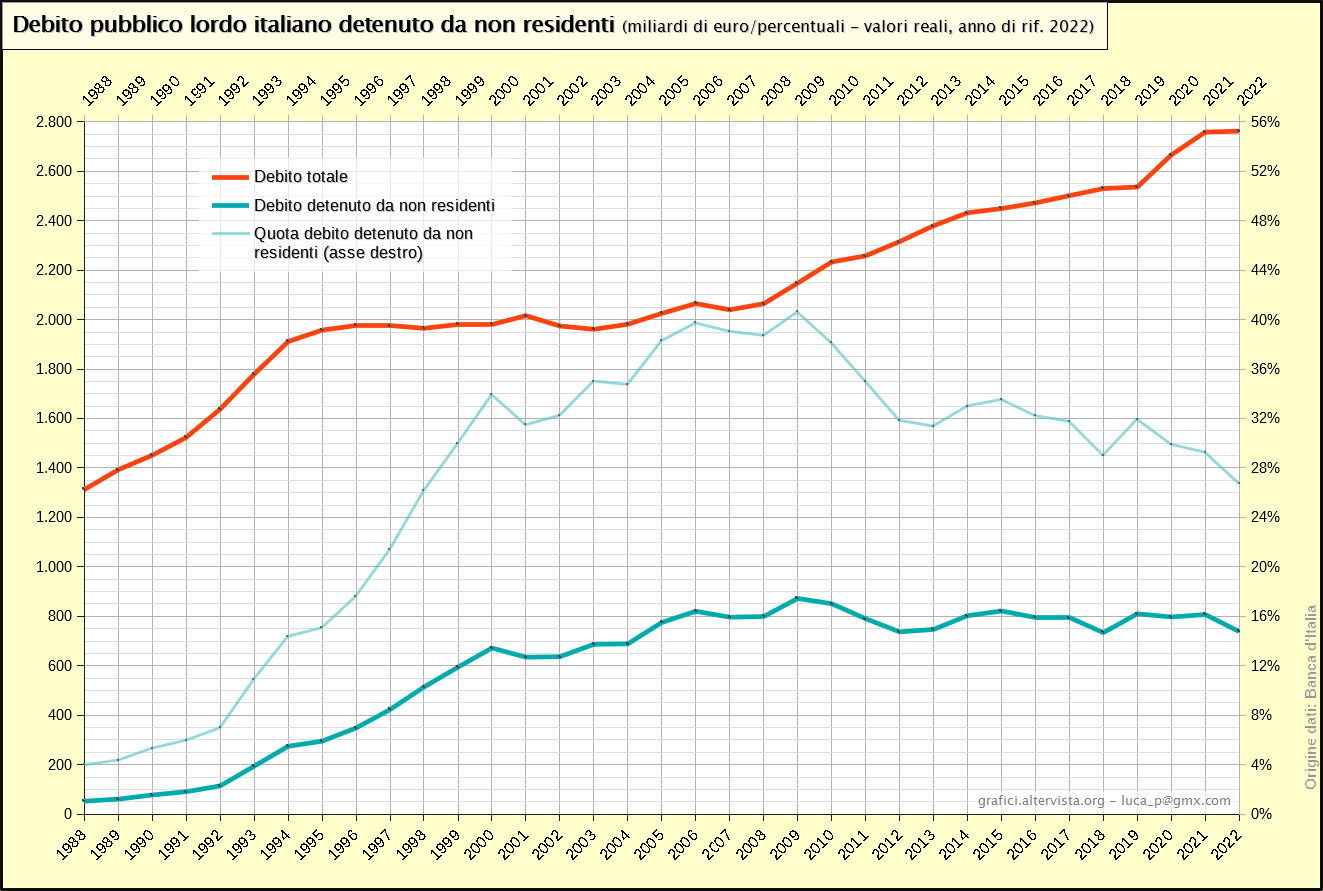

Come si vede, in passato la quota di debito detenuta da non residenti era molto bassa ed è iniziata a crescere in particolare durante gli anni ‘90. Molti sostengono che tale crescita sia un male e che il debito debba rimanere il più possibile italiano. Come stanno le cose? Se da una parte è vero che gli investitori esteri (in gran parte grandi investitori) sono i primi a scappare quando le cose si mettono male, aggravando un’eventuale crisi finanziaria, dall’altra l’allargamento della platea dei possibili acquirenti dei titoli inevitabilmente contribuisce a tenere bassi i tassi di interesse, che non a caso sono calati molto proprio negli anni ‘90. Insomma, esiste una contropartita, un trade-off che richiede di trovare un equilibrio tra questi due aspetti.

Come si vede, in passato la quota di debito detenuta da non residenti era molto bassa ed è iniziata a crescere in particolare durante gli anni ‘90. Molti sostengono che tale crescita sia un male e che il debito debba rimanere il più possibile italiano. Come stanno le cose? Se da una parte è vero che gli investitori esteri (in gran parte grandi investitori) sono i primi a scappare quando le cose si mettono male, aggravando un’eventuale crisi finanziaria, dall’altra l’allargamento della platea dei possibili acquirenti dei titoli inevitabilmente contribuisce a tenere bassi i tassi di interesse, che non a caso sono calati molto proprio negli anni ‘90. Insomma, esiste una contropartita, un trade-off che richiede di trovare un equilibrio tra questi due aspetti.

La quota dei non residenti risulta in calo dalla crisi del 2009 (con i successivi strascichi della crisi del debito sovrano iniziata nel 2011) perché ha reso più rischiosi e meno appetibili i nostri titoli rispetto ad altri. La quota rimane comunque ben superiore rispetto agli anni ‘80 e ‘90.

Nel 2022 il debito pubblico detenuto da non residenti è di 783,3 miliardi, pari al 26,7% del totale.

Tale quota è troppo alta? Secondo l’Eurostat (i cui dati sull’Italia differiscono leggermente da quelli della BdI), tra i paesi europei l’Italia è uno di quelli con la quota di debito detenuta da non residenti più bassa (dati 2021). Sia paesi con un debito basso e affidabile come la Germania (41,5%), che paesi con un debito alto o a rischio come Belgio (53,8%), Portogallo (45,2%) e Spagna (43,2%), hanno valori nettamente superiori all’Italia.

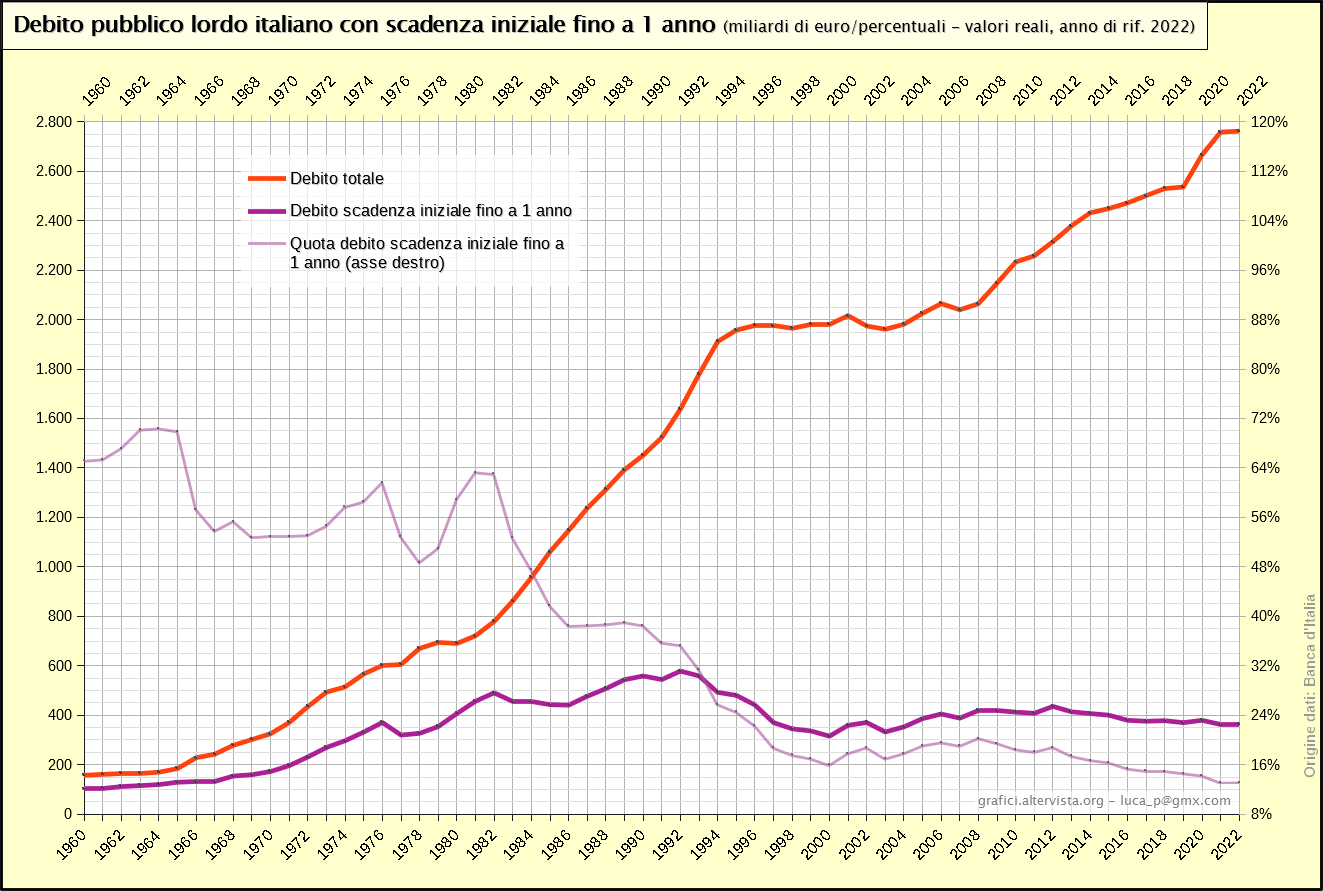

La presenza di titoli a breve scadenza è legata alla necessità da una parte di tenere bassi i tassi medi sul debito (i tassi sono più bassi dei titoli a media-lunga scadenza), dall’altra di garantirsi un ricambio dei titoli veloce in periodi di inflazione instabile.

La presenza di titoli a breve scadenza è legata alla necessità da una parte di tenere bassi i tassi medi sul debito (i tassi sono più bassi dei titoli a media-lunga scadenza), dall’altra di garantirsi un ricambio dei titoli veloce in periodi di inflazione instabile.

Negli anni ‘60 si puntava molto sul primo aspetto descritto, anche perché il debito era ancora basso e facile da gestire. Nei ‘70 è arrivata l’alta inflazione e mantenere buoni livelli di titoli a breve è diventata una necessità per evitare di ritrovarsi, una volta calata l’inflazione, con titoli a lunga scadenza a tassi elevati (ricordiamo che i tassi seguono in genere il livello di inflazione).

Man mano che l’inflazione calava, durante gli anni ‘80 e ‘90, è diventato più appetibile emettere titoli a scadenza più lunga per garantirsi contro eventuali riprese dell’inflazione. Infatti i tassi potevano riaumentare ma i vecchi titoli a lunga scadenza avrebbero mantenuto i bassi tassi precedenti per molto tempo. Inoltre il debito enorme che nel frattempo si era creato risulta più pratico da gestire con titoli a scadenza più lunga.

Nel 2022 i titoli con scadenza iniziale fino ad 1 anno hanno un valore di 362,0 miliardi, pari al 13,1% del totale. Come si vede, si tratta della quota minima raggiunta nel periodo considerato.

Strettamente collegato al grafico precedente è quello della durata media residua dei titoli. Anche se i dati partono solo dal 1990, si nota bene il progressivo incremento della durata, che è praticamente triplicata.

Strettamente collegato al grafico precedente è quello della durata media residua dei titoli. Anche se i dati partono solo dal 1990, si nota bene il progressivo incremento della durata, che è praticamente triplicata.

Avere nel 2022 una vita residua media di 7,7 anni significa che eventuali variazioni dei tassi di interesse attuali si riflettono solo in piccola parte sullo stock di debito, dando tutto il tempo di prendere contromisure. E’ una “tranquillità” che si paga con tassi sui titoli a media-lunga scadenza più alti rispetto a quelli a breve (ma con i tassi bassi di oggi rispetto al passato, non è un particolare problema). D’altra parte questa maggiore tranquillità per il debitore corrisponde ad un maggior rischio per il creditore.

Nel grafico è stato anche rappresentato il rinnovo medio annuo, ottenuto come rapporto tra il debito totale e la durata media. E’ utile per capire, in media, il valore dei nuovi titoli emessi ogni anno. Nel 2022 è di 358,8 miliardi. Notare come il valore del rinnovo titoli annuale, nonostante il debito nel frattempo sia cresciuto molto, è oggi inferiore rispetto ai primi anni ‘90.

Fonti

Tutti i dati dei grafici sono tratti dalla Base dati statistica della Banca d’Italia.

I dati del grafico sul debito detenuto da Banca d’Italia sono tratti dalla sezione “Finanza pubblica: fabbisogno e debito; Debito delle amministrazioni pubbliche: analisi per settori detentori; Amministrazioni pubbliche: debito lordo detenuto da Banca d’Italia”.

I dati sul debito detenuto da altre banche sono tratti dalla stessa posizione precedente selezionando “Amministrazioni pubbliche: debito lordo detenuto da altre istituzioni finanziarie monetarie”.

I dati sul debito detenuto da non residenti sono tratti sempre dalla stessa posizione precedente selezionando “Amministrazioni pubbliche: debito lordo detenuto da non residenti”.

I dati sui titoli a breve scadenza sono tratti dalla sezione “Finanza pubblica: fabbisogno e debito; Debito delle Amministrazioni pubbliche: analisi per scadenza originaria, strumento, valuta e residenza dei creditori; Amministrazioni pubbliche: debito lordo a breve termine”.

I dati sulla durata media sono tratti dalle sezione “Finanza pubblica: fabbisogno e debito; Debito delle Amministrazioni pubbliche: analisi per vita residua; Amministrazioni pubbliche: vita media residua del debito lordo”.

I dati sul debito pubblico lordo totale sono tratti dalla sezione “ Finanza pubblica: fabbisogno e debito; Debito delle Amministrazioni pubbliche: analisi per strumenti; Amministrazioni pubbliche: debito lordo”.

L’indice deflatore del PIL utilizzato per calcolare i valori reali è lo stesso del grafico sul PIL e debito, al quale si rimanda per le fonti.