Vediamo finalmente di capire in concreto in cosa consiste il famoso Quantitative Easing della BCE e quanto denaro è coinvolto.

(aggiornato con i dati fino a dicembre 2021)

Gli strumenti di politica monetaria servono alla Banca Centrale Europea (BCE) per immettere o drenare denaro nell’area euro. Quando prevale il primo aspetto si realizza una politica monetaria espansiva che favorisce la crescita economica e la crescita dell’inflazione; quando prevale il secondo aspetto si realizza una politica monetaria restrittiva che deprime l’economia ma contiene l’inflazione.

Per avere una panoramica sull’argomento si consiglia di leggere l’articolo sugli aggregati monetari.

Quando la BCE opera in collaborazione con il sistema bancario la politica monetaria si realizza attraverso operazioni che erogano prestiti alle banche (immettono denaro) o accettano depositi (sottraggono denaro).

Gli strumenti cosiddetti convenzionali forniscono prestiti o depositi su tempi brevi o brevissimi, da un giorno a tre mesi, più altre operazioni senza scadenza ma di piccola entità. Si tratta delle cosiddette operazioni di mercato aperto (open market) e delle operazioni di deposito e di rifinanziamento marginale con scadenza giornaliera (overnight marginal lending facility, overnight deposit facility).

Tutte queste operazioni quando arrivano a scadenza si annullano, quindi il fatto che gli strumenti convenzionali abbiano una durata breve, limita molto l’entità delle operazioni attive in un dato momento. Di fatto si tratta di uno strumento usato per calibrare con precisione gli interventi di politica monetaria.

Ne deriva che quando la BCE ha la necessità di manovrare grandi quantità di denaro in periodi di particolare bisogno, gli strumenti convenzionali non risultano adatti, in quanto servirebbero un numero enorme di operazioni a ciclo continuo.

Per questo motivo sono stati creati gli strumenti di politica monetaria non convenzionali con una durata più lunga e la possibilità di prestare denaro non solo alle banche ma anche agli Stati e alle normali aziende. Ciò avviene tramite un programma di acquisto titoli pubblici e privati sul mercato secondario, quindi non direttamente. Rispetto agli strumenti convenzionali si tratta di sistemi molto più grossolani ma più incisivi.

Va chiarito che anche se i titoli vengono acquistati sul mercato secondario, i reali beneficiari dell’operazione della BCE sono coloro che quei titoli li hanno emessi e non chi li detiene in quel momento. Chi vende sul mercato secondario prima ha pagato per avere quei titoli, mica glieli hanno regalati. Alla fine quelli che ricevono denaro “senza doverlo restituire” sono solo quelli che hanno emesso i titoli. Nel caso dei titoli pubblici detenuti dalle Banche Centrali, inoltre, perfino gli interessi vengono restituiti ai governi, quindi c’è un ulteriore vantaggio.

In pratica il QE serve alla crescita perché di fatto gli Stati (e le aziende) in parte possono fare debito (e spendere) senza che nessuno debba sborsare soldi per acquistare i titoli che emettono (indirettamente ci pensa la BCE). In sostanza non vengono sottratte risorse al sistema economico, che possono quindi essere utilizzate per altro. Si tratta di avere effettivamente maggiore liquidità.

Oltre a due forme di rifinanziamento degli istituti di credito simili ai metodi convenzionali ma con scadenza più lunga (LTRO triennali e TLTRO quadriennali), che qui non consideriamo, gli strumenti non convenzionali attualmente sono rappresentati dall’Asset purchases programme (APP) e dal recente Pandemic emergency purchase programme (PEPP). L’APP va considerato come uno strumento stabile, senza una scadenza definita, mentre il PEPP è uno strumento straordinario e temporaneo.

A sua volta l’APP si suddivide in quattro programmi di acquisto di titoli pubblici e privati varati in tempi diversi:

- il terzo Covered Bond Purchase Programme (CBPP3, dal 20 ottobre 2014), per l’acquisto di obbligazioni bancarie garantite;

- l’Asset-Backed Securities Purchase Programme (ABSPP, dal 21 novembre 2014), per l’acquisto di titoli emessi in seguito alla cartolarizzazione di prestiti bancari;

- il Public Sector Purchase Programme (PSPP, dal 9 marzo 2015), per l’acquisto di titoli emessi da governi, da agenzie pubbliche e istituzioni internazionali situate nell’area dell’euro;

- il Corporate Sector Purchase Programme (CSPP, dall’8 giugno 2016), per l’acquisto di titoli obbligazionari e, da marzo 2020, commercial paper emessi da società non finanziarie dei paesi dell’area dell’euro.

Il PEPP invece è stato istituito a partire dal 26 marzo con l’obiettivo di contrastare i gravi e crescenti rischi per l’economia derivanti dalla diffusione del coronavirus (COVID-19). Prevede acquisti aggiuntivi di titoli pubblici e privati.

Chi vuole approfondire l’argomento degli strumenti di politica monetaria, convenzionali e non, può fare riferimento a questa pagina sul sito della Banca d’Italia (vedi menu sulla destra) e a questa pagina sul sito della BCE.

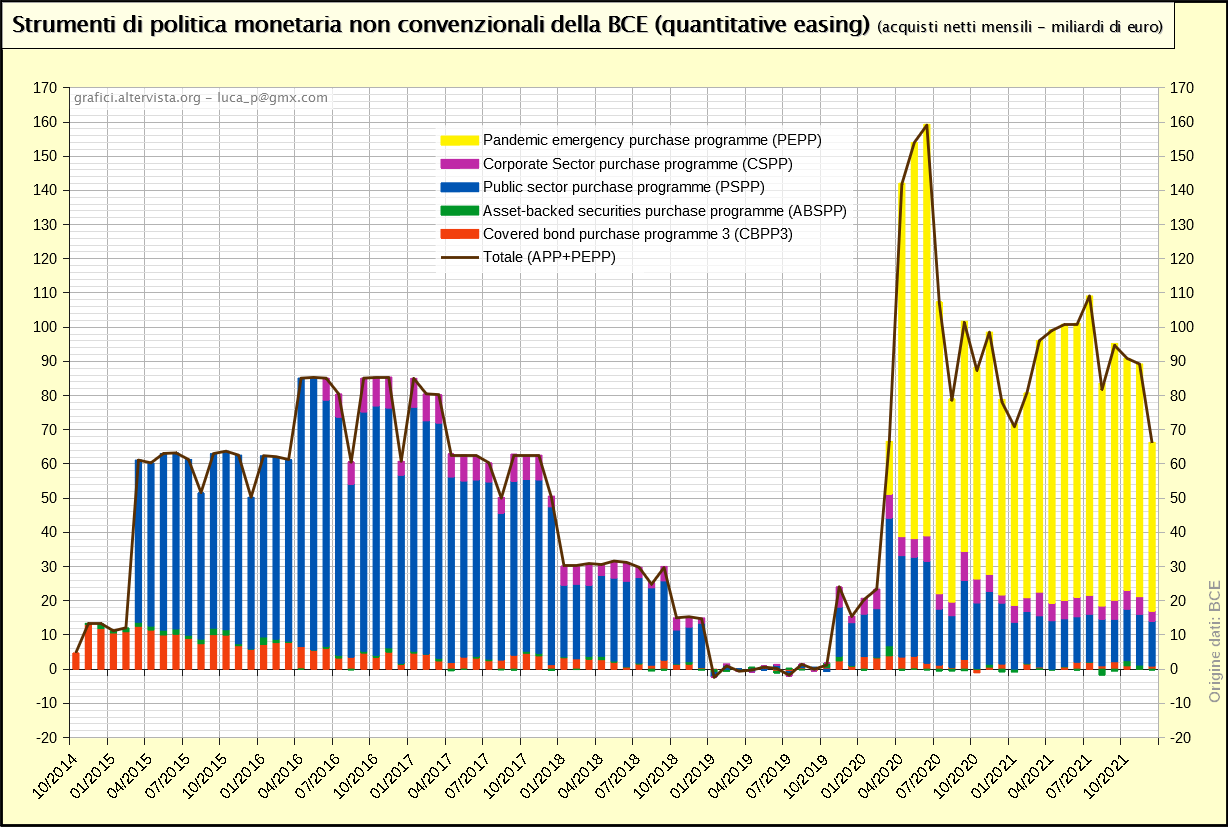

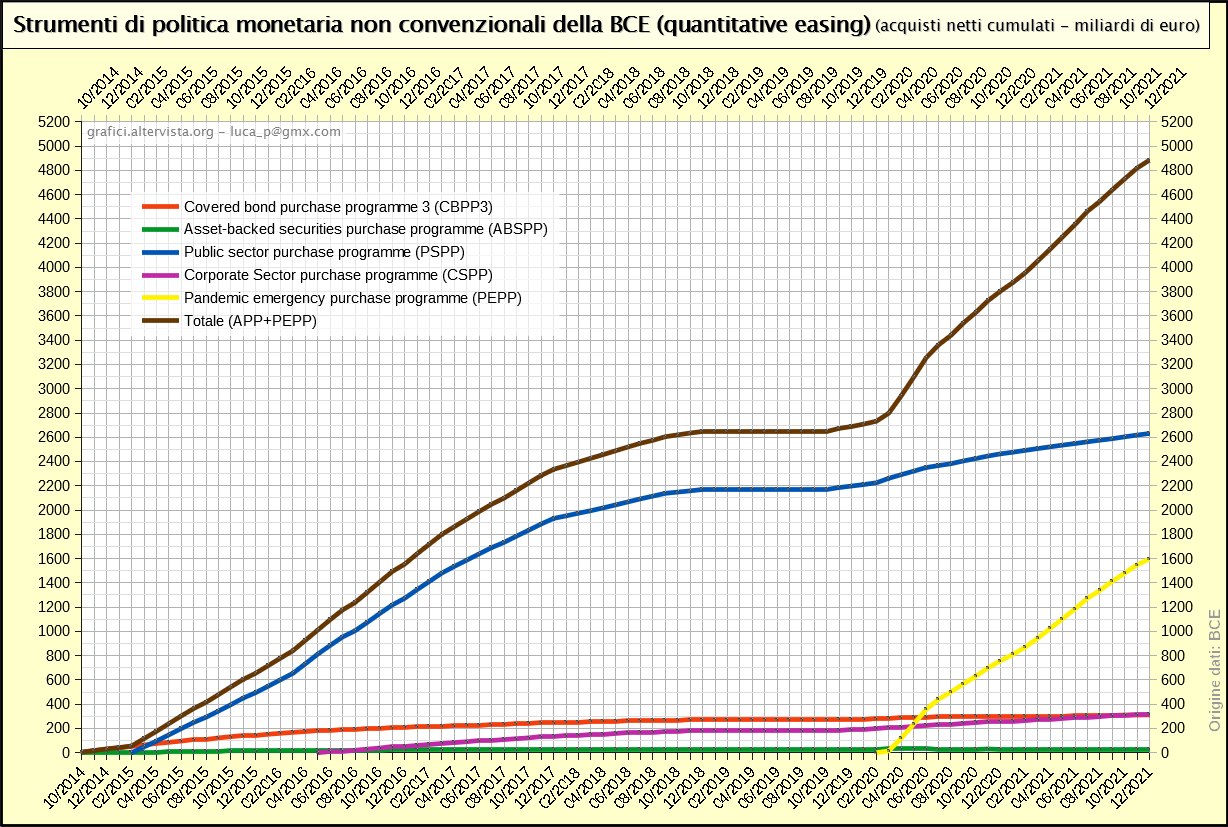

A questo punto possiamo vedere i grafici con gli acquisti netti mensili e gli acquisti netti cumulati dei quattro canali dell’APP più il PEPP aggiornati a dicembre 2021:

I valori rappresentati nei grafici sono netti perché sono stati sottratti i valori di eventuali rimborsi di titoli in scadenza. E’ un punto molto importante da chiarire. Alla scadenza la BCE richiede il rimborso del capitale dei titoli (come fa chiunque) e di fatto in questo modo si annullerebbe l’immissione di denaro del programma. In realtà però normalmente la BCE riacquista nuovi titoli per sostituire i vecchi. Quindi, oltre ai nuovi acquisti mensili previsti, la BCE rinnova continuamente il proprio portafoglio per mantenerlo più o meno stabile. Può capitare comunque che nei periodi più “tranquilli” un saldo sia negativo (come si può osservare nel grafico).

I valori rappresentati nei grafici sono netti perché sono stati sottratti i valori di eventuali rimborsi di titoli in scadenza. E’ un punto molto importante da chiarire. Alla scadenza la BCE richiede il rimborso del capitale dei titoli (come fa chiunque) e di fatto in questo modo si annullerebbe l’immissione di denaro del programma. In realtà però normalmente la BCE riacquista nuovi titoli per sostituire i vecchi. Quindi, oltre ai nuovi acquisti mensili previsti, la BCE rinnova continuamente il proprio portafoglio per mantenerlo più o meno stabile. Può capitare comunque che nei periodi più “tranquilli” un saldo sia negativo (come si può osservare nel grafico).

Bisogna chiarire che tutti questi programmi di acquisto titoli sono reversibili, ovvero, ad un certo punto la BCE potrebbe decidere di smettere di rinnovare il proprio portafoglio, lasciando scadere i titoli. L’immissione di denaro, quindi, non è definitiva. Un riavvio sostenuto dell’economia e dell’inflazione a livello europeo potrebbero in futuro far decidere per un Quantitative easing “al contrario”, con sottrazione di denaro dal sistema euro. Oggettivamente, comunque, vista la mole degli acquisti, risulta difficile pensare ad una totale reversibilità.

Nei valori netti non vengono invece considerati eventuali ammortamenti del valore per farlo corrispondere a quello nominale del titolo. Questi dati vengono considerati solo quando si riporta il valore detenuto dalla BCE (holdings), che è più basso rispetto al valore netto. D’altra parte in termini di politica monetaria ciò che conta è il valore netto, che rappresenta l’effettivo esborso di denaro.

Tornando ai grafici, possiamo notare come il programma APP dal marzo 2015 sia dominato dalla componente relativa all’acquisto dei titoli pubblici (circa l’80% in media).

Il periodo di maggior utilizzo dell’APP si è realizzato tra l’aprile 2016 e marzo 2017, con un valore medio di acquisto di circa 80 miliardi (e un picco di 85,4 a novembre 2016).

Da quel momento, in funzione di una maggiore tranquillità a livello europeo su questioni di crescita economica, banche e finanza pubblica, gli acquisti netti del programma APP sono iniziati a calare per arrivare ad un sostanziale azzeramento a gennaio 2019. Da notare, comunque, come i valori non siano andati particolarmente in negativo, ad indicare che il rinnovo dei vecchi titoli è andato avanti.

Dal novembre 2019, visto un nuovo rallentamento generalizzato dell’economia (e dell’inflazione) la BCE ha deciso per un riavvio del programma APP con un obiettivo medio di acquisto di circa 20 miliardi al mese, portato poi a 32 miliardi a partire da marzo a causa del coronavirus. Tale ritmo di acquisto è durato, in media, fino alla fine del 2020. Da gennaio 2021 gli acquisti sono tornati a 20 miliardi al mese.

Altro aspetto che risulta sicuramente evidente dal grafico è il notevole peso del programma PEPP. Come detto è stato istituito a fine marzo 2020, con una dote che all’inizio prevedeva 750 miliardi da utilizzare fino alla fine dell’anno, incrementati poi a giugno 2020 a 1.350 miliardi da utilizzare almeno fino a giugno 2021. A dicembre 2020 il programma è stato nuovamente ampliato portandolo a 1.850 miliardi da utilizzare fino a marzo 2022. In pratica complessivamente si stratta di un obiettivo medio di acquisto mensile di circa 77 miliardi (1.850 miliardi su 24 mesi). I dati effettivi dicono che da aprile 2020 a dicembre 2021 gli acquisti medi mensili sono stati di 75,4 miliardi, quindi un poco sotto l’obiettivo.

Nel primo trimestre 2022 è previsto che gli acquisti netti nell’ambito del PEPP andranno riducendosi fino a cessare completamente a fine marzo. Il rinnovo dei titoli detenuti andrà avanti comunque fino alla fine del 2024.

Per compensare questa riduzione è previsto che il programma APP passi ad un obiettivo mensile di acquisti di 40 miliardi a partire dal secondo trimestre 2022, che caleranno poi a 30 miliardi nel terzo trimestre e a 20 miliardi a partire da ottobre fino a quando ritenuto necessario.

Nel complesso da aprile 2020 a dicembre 2021 l’insieme dei programmi APP e PEPP ha fatto registrare acquisti medi mensili per 99,3 miliardi, portando il quantitative easing della BCE su livelli ben superiori a quanto mai visto in passato.

Da notare che mentre per l’APP non esiste una data già definita per la cessazione dell’acquisto di nuovi titoli e per l’eventuale rimborso di quelli detenuti, per il PEPP le cose sono diverse. Come detto il programma di acquisto è previsto che duri fino a marzo 2022 e i titoli non potranno essere rimborsati fino alla fine del 2024. Se la crisi covid continuerà a persistere, potrebbero esserci altre proroghe, ma comunque sempre con date definite.

* * * * *

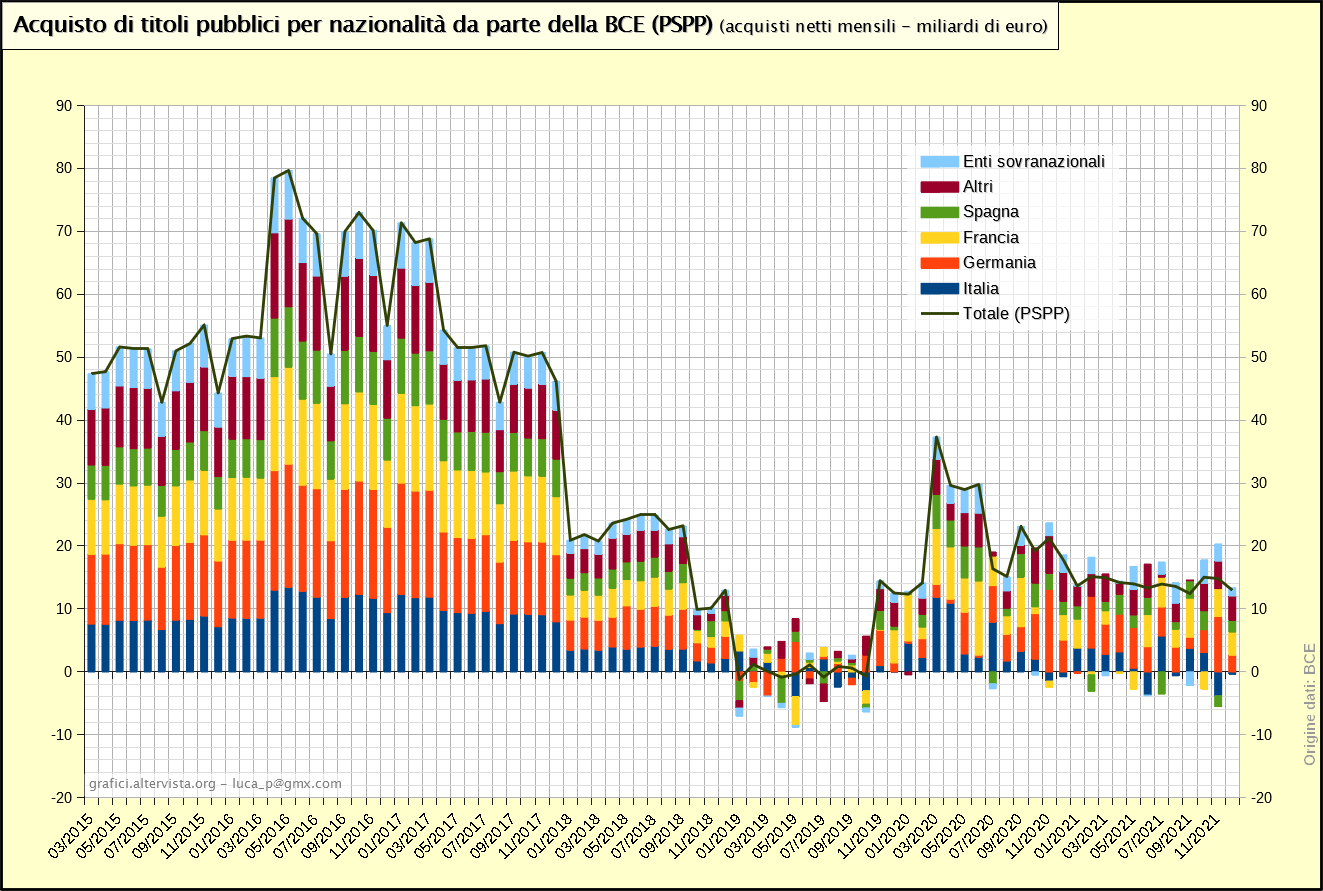

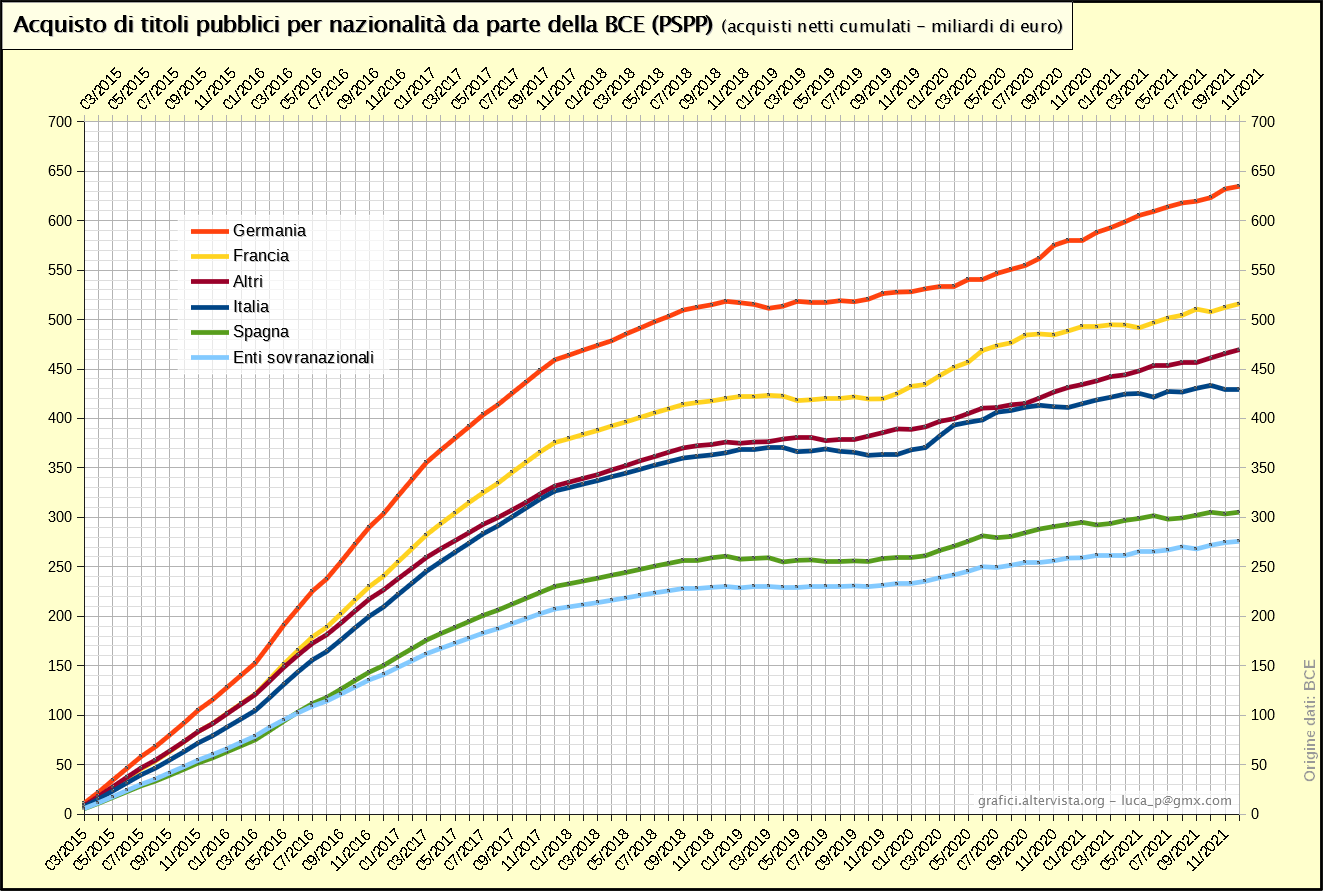

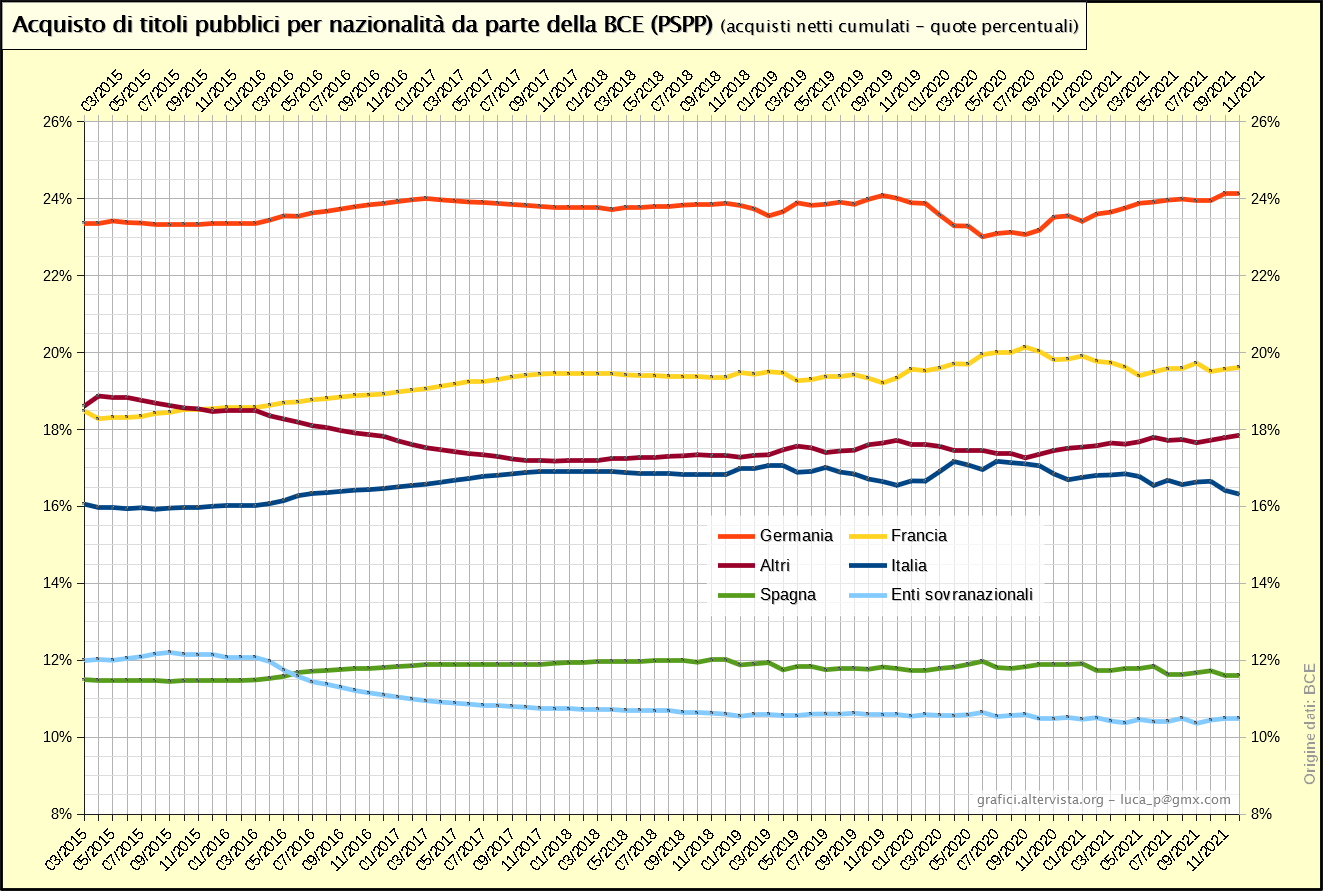

A questo punto sarebbe interessante sapere come gli acquisti del programma PSPP (settore pubblico) sono suddivisi tra i vari paesi dell’area euro, vista la sua rilevanza nell’ambito del programma APP.

Vediamo quindi tre grafici con gli acquisti netti mensili, cumulati e cumulati come peso percentuale:

A regola la suddivisione degli acquisti tra i vari paesi viene fatta in base alla quota di partecipazione al capitale della BCE calcolata per i soli paesi dell’area euro. Per l’Italia la quota attualmente è del 17%, per la Germania 26,4%, Francia 20,4%, Spagna 11,9%.

A regola la suddivisione degli acquisti tra i vari paesi viene fatta in base alla quota di partecipazione al capitale della BCE calcolata per i soli paesi dell’area euro. Per l’Italia la quota attualmente è del 17%, per la Germania 26,4%, Francia 20,4%, Spagna 11,9%.

Le quote di acquisto rappresentate nel grafico, però, per completezza di informazione tengono conto anche della parte destinata agli enti sovranazionali (banche di sviluppo e investimento europee), quindi non sono adatte per poter fare un confronto con le percentuali suddette. Escludendo il 10,5% relativo agli enti sovranazionali (dividendo le quote del grafico per 89,5 e moltiplicando per 100) si può comunque dedurre che Italia, Francia e Spagna godono attualmente di una quota sul cumulato superiore di 1-2 punti rispetto a quanto spetterebbe loro, mentre la Germania è sostanzialmente in pari.

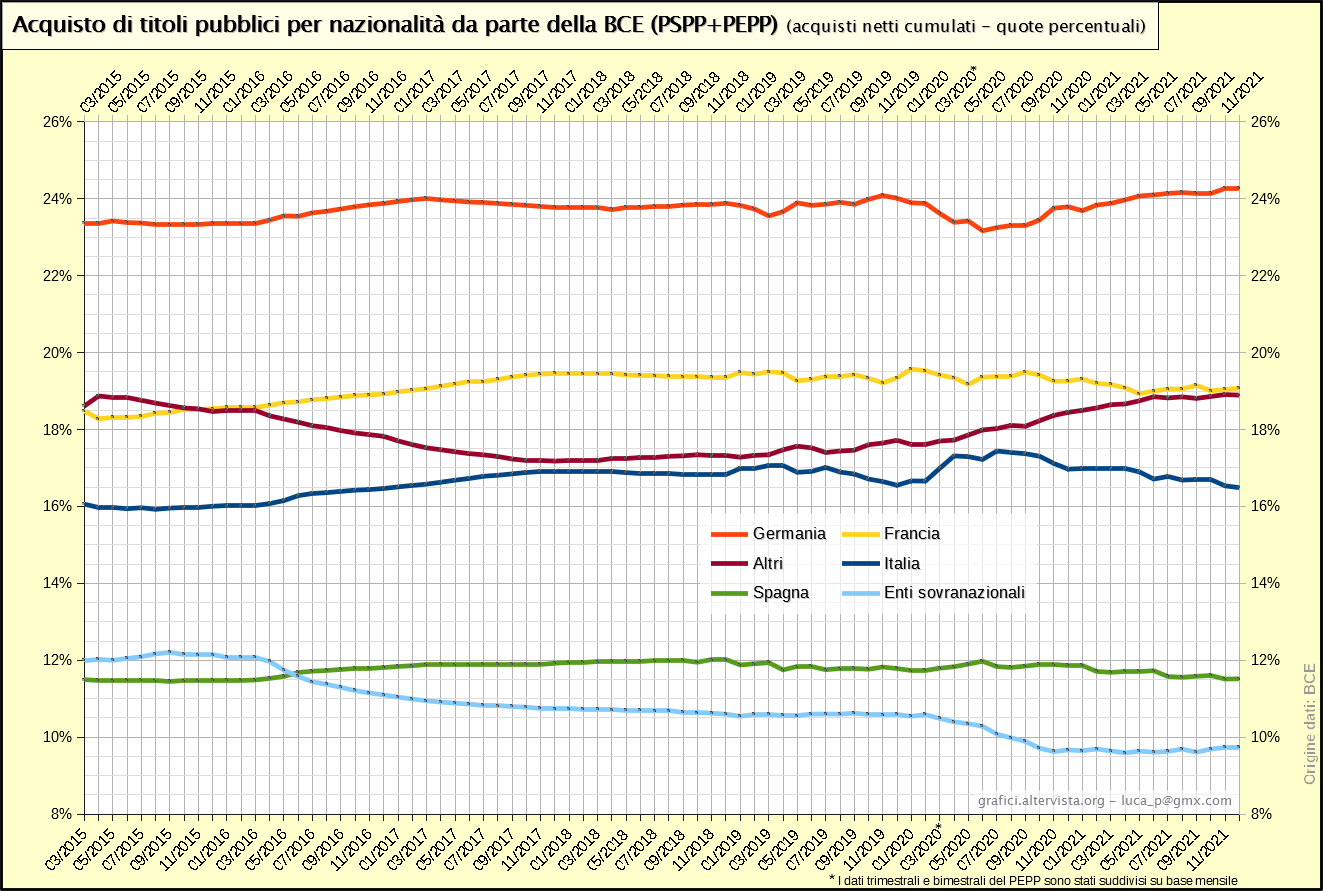

Come visto, comunque, il programma PEPP (nel quale vengono acquistati anche titoli pubblici) ha un notevole peso rispetto al programma APP-PSPP. Per avere una visione completa è quindi necessario considerare anche i titoli pubblici acquistati in questo programma temporaneo per la crisi covid-19.

Va considerato che praticamente tutti gli acquisti del programma PEPP sono dedicati a titoli del settore pubblico.

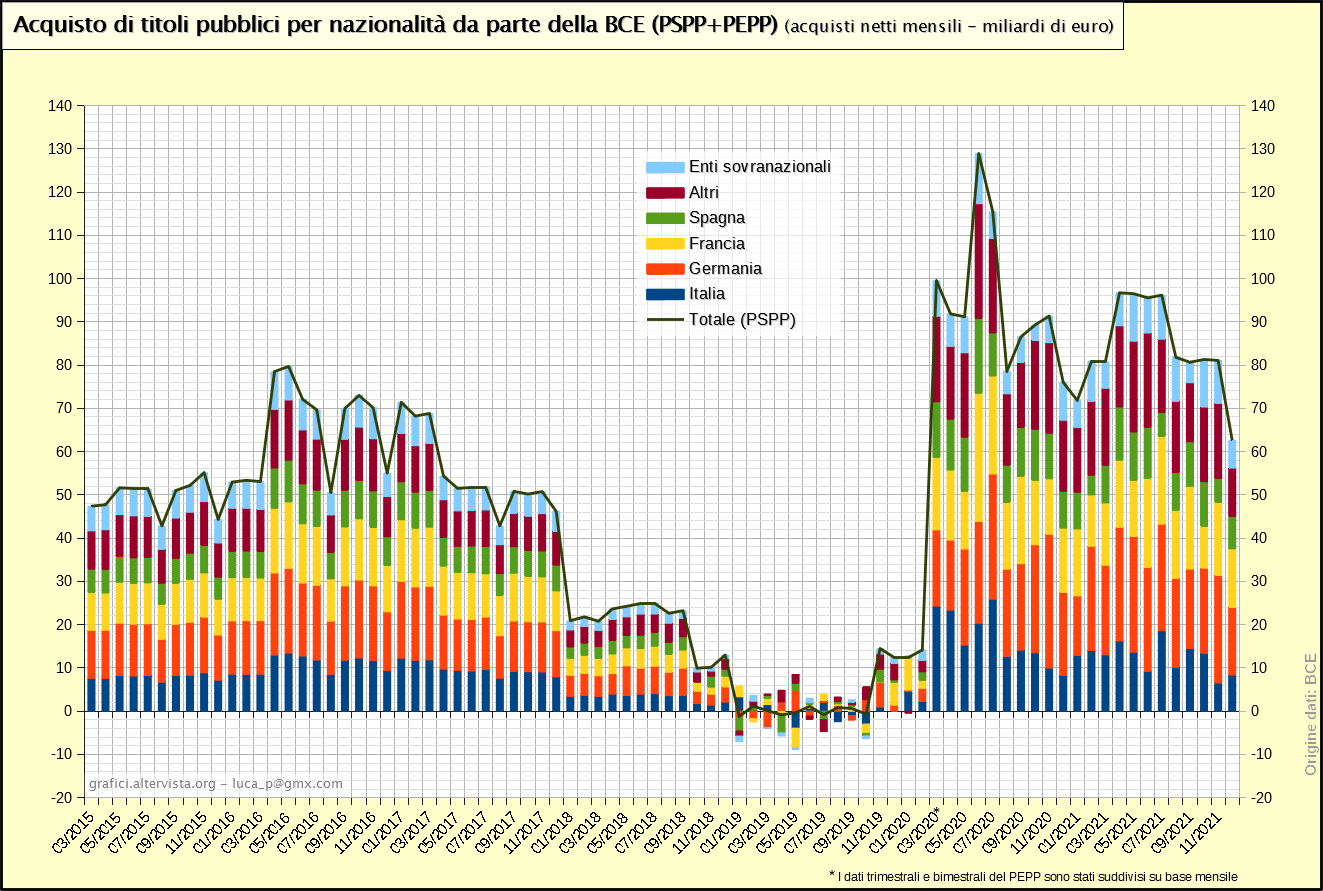

Vediamo quindi i grafici che riepilogano gli acquisti di titoli pubblici per paese del programma APP-PSPP sommati a quelli del PEPP:

Come si vede, con l’aggiunta del PEPP a partire da marzo 2020, gli acquisti di titoli pubblici sono aumentati notevolmente rispetto al passato, con un picco registrato durante il secondo trimestre 2020. L’Italia ha goduto da aprile a luglio 2020 di acquisti superiori al normale, compensati in parte nei mesi successivi.

Come si vede, con l’aggiunta del PEPP a partire da marzo 2020, gli acquisti di titoli pubblici sono aumentati notevolmente rispetto al passato, con un picco registrato durante il secondo trimestre 2020. L’Italia ha goduto da aprile a luglio 2020 di acquisti superiori al normale, compensati in parte nei mesi successivi.

Da notare che i dati del PEPP suddivisi per paese vengono forniti all’origine su base trimestrale o bimestrale mentre nel grafico sono stati stimati dei valori mensili (per i dettagli vedi le fonti a piè pagina).

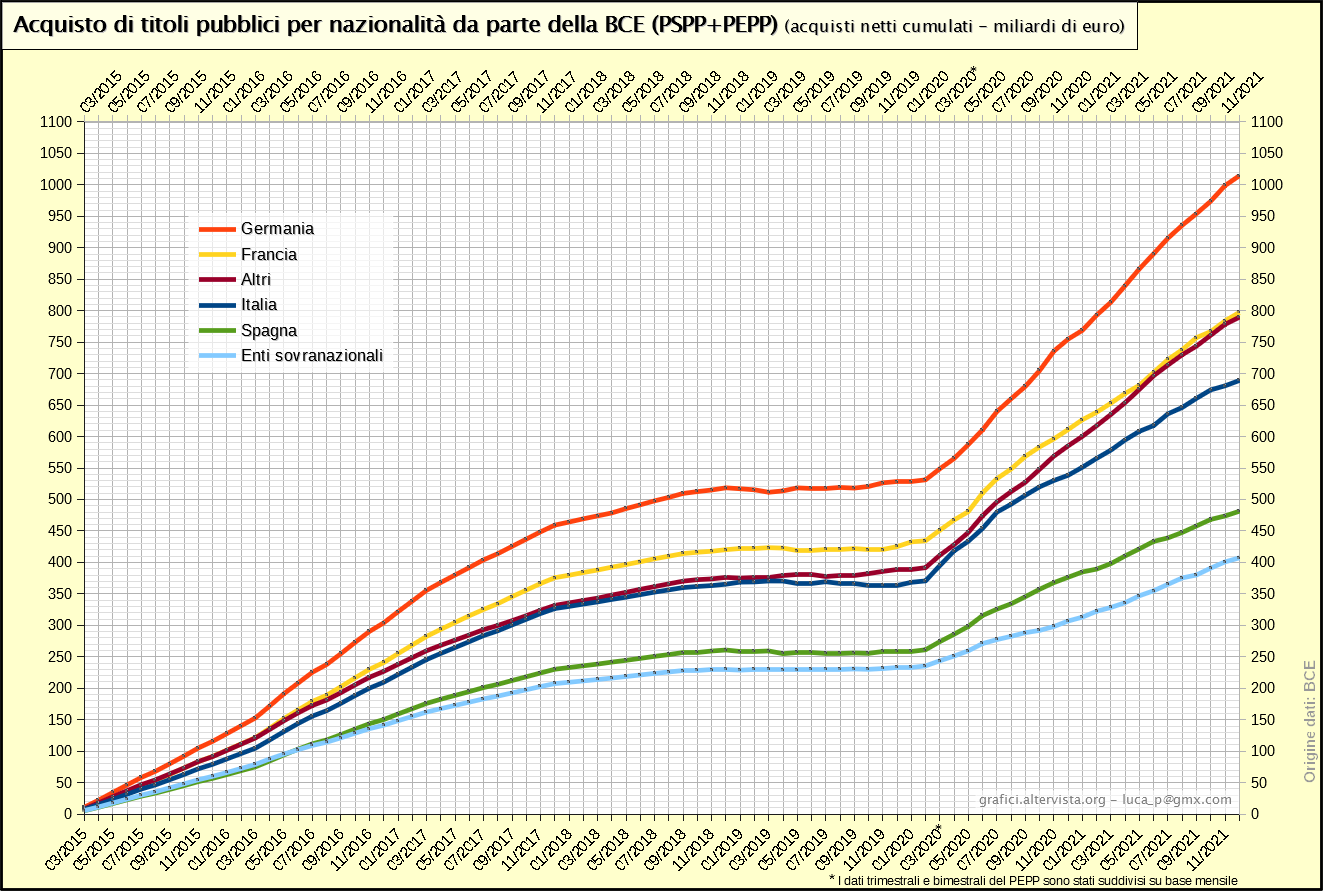

Nel complesso nei 12 mesi del 2021 il totale dei titoli pubblici italiani acquistati dalla BCE è pari a 150,6 miliardi di euro. Una cifra in grado di coprire quasi completamente il valore del deficit di bilancio previsto dal Governo italiano nel medesimo anno. Nel 2020 si era realizzata la stessa situazione.

Sul cumulato possiamo notare che ormai i titoli pubblici italiani acquistati dalla BCE ammontano a circa 689 miliardi su un totale del debito pubblico di 2.678,4 miliardi (il 25,7%).

Fonti

I dati del Asset purchases programme (APP) sono tratti dall’apposita pagina sul sito della BCE selezionado il file “History of cumulative purchase breakdowns under the APP” nel paragrafo “Eurosystem holdings under the asset purchase programme”.

I dati del Pandemic emergency purchase programme (PEPP) sono tratti dall’apposita pagina sul sito della BCE selezionando il file “History of monthly net purchase under the PEPP”.

I dati del Public Sector Purchase Programme (PSPP) sono tratti dalla pagina precedente relativa all’APP nella parte inferiore, selezionando la sezione PSPP e scaricando il file “History of cumulative purchase breakdowns under the PSPP”.

I dati relativi agli acquisti di titoli pubblici per paese del PEPP sono nella stessa pagina indicata in precedenza per questo strumento selezionando il file “History of public sector securities cumulative purchase breakdowns under the PEPP”. I dati sono forniti su base trimestrale o bimestrale. Il dato mensile è stato stimato applicando una suddivisione omogenea.