Si sente parlare molto di spread negli ultimi anni, ma come era la situazione in passato?

(aggiornato con i dati 2023)

Lo spread è la differenza tra il tasso di interesse dei tipici titoli pubblici a 10 anni di un paese (in Italia i BTP) e l’analogo titolo tedesco (il Bund).

Considerando che in linea generale più è alto il rischio di investire in un titolo, più è alto il suo rendimento, lo spread rappresenta un indice generale di affidabilità del debito pubblico di un paese. La Germania viene presa come riferimento semplicemente perché è tra i paesi più affidabili.

Il valore dello spread viene espresso normalmente in “punti base” che rappresentano un centesimo di punto percentuale (100 punti base=1%), ma ovviamente può essere espresso semplicemente in percentuale (come nel caso del grafico che vedremo).

Da notare che il termine “spread” viene usato anche in altri ambiti per indicare genericamente la differenza tra due tassi.

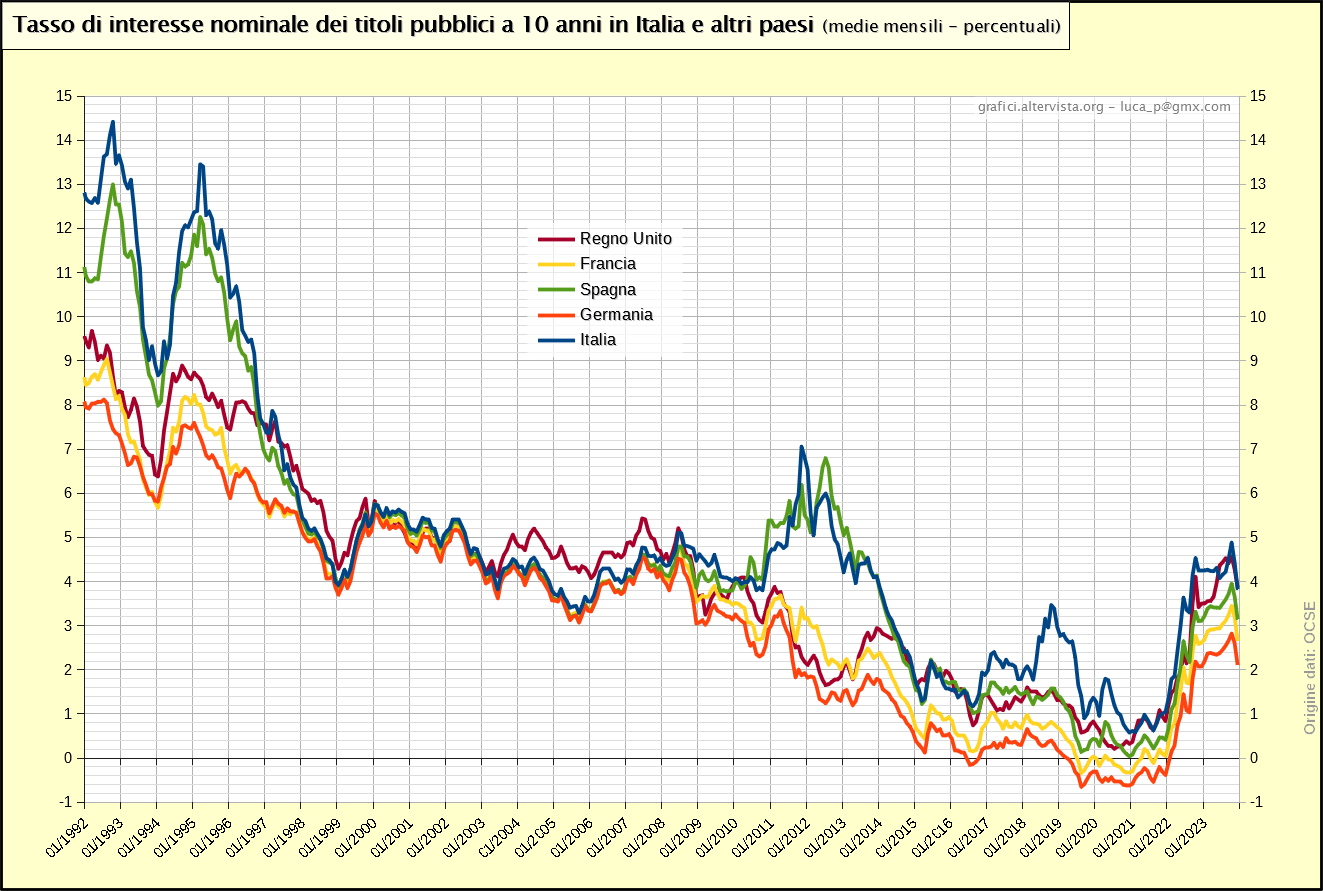

Detto questo, mi sembra giusto iniziare con la rappresentazione dei dati di partenza dai quali viene calcolato lo spread, ovvero dai tassi dei titoli a 10 anni:

Come specificato nel titolo del grafico, si tratta di normali tassi nominali, quindi i valori tendono nel tempo a subire l’effetto distorsivo dell’inflazione. Infatti i tassi di interesse cercano sempre di inseguire il tasso di inflazione per non vedere svalutato il rendimento del capitale. Il fatto che in passato tutti i tassi fossero particolarmente elevati dipende proprio dall’effetto di un inflazione più alta. Per avere il valore effettivo (reale) dei tassi di interesse andrebbe sottratto il tasso di inflazione.

Come specificato nel titolo del grafico, si tratta di normali tassi nominali, quindi i valori tendono nel tempo a subire l’effetto distorsivo dell’inflazione. Infatti i tassi di interesse cercano sempre di inseguire il tasso di inflazione per non vedere svalutato il rendimento del capitale. Il fatto che in passato tutti i tassi fossero particolarmente elevati dipende proprio dall’effetto di un inflazione più alta. Per avere il valore effettivo (reale) dei tassi di interesse andrebbe sottratto il tasso di inflazione.

Avendo a che fare con tassi nominali, non ha molto senso fare valutazioni sull’entità del tasso nel tempo di una singola serie di valori, mentre può assumere più significato un confronto relativo tra le serie dei diversi paesi (come lo spread, appunto), a patto però che si tratti di paesi “omogenei”. Calcolare infatti lo spread tra paesi con economie ben diverse e quindi con tassi di inflazione autonomi, darebbe risultati falsati. Ad esempio, i tassi a 10 anni degli Stati Uniti possono essere più alti di quelli italiani se il tasso di inflazione locale è notevolmente più elevato del nostro (situazione che può capitare). Tra paesi europei e ancor di più tra paesi con una stessa moneta come l’euro (e quindi una stessa politica monetaria e il rischio cambio ridotto a zero), il confronto è molto più veritiero e significativo.

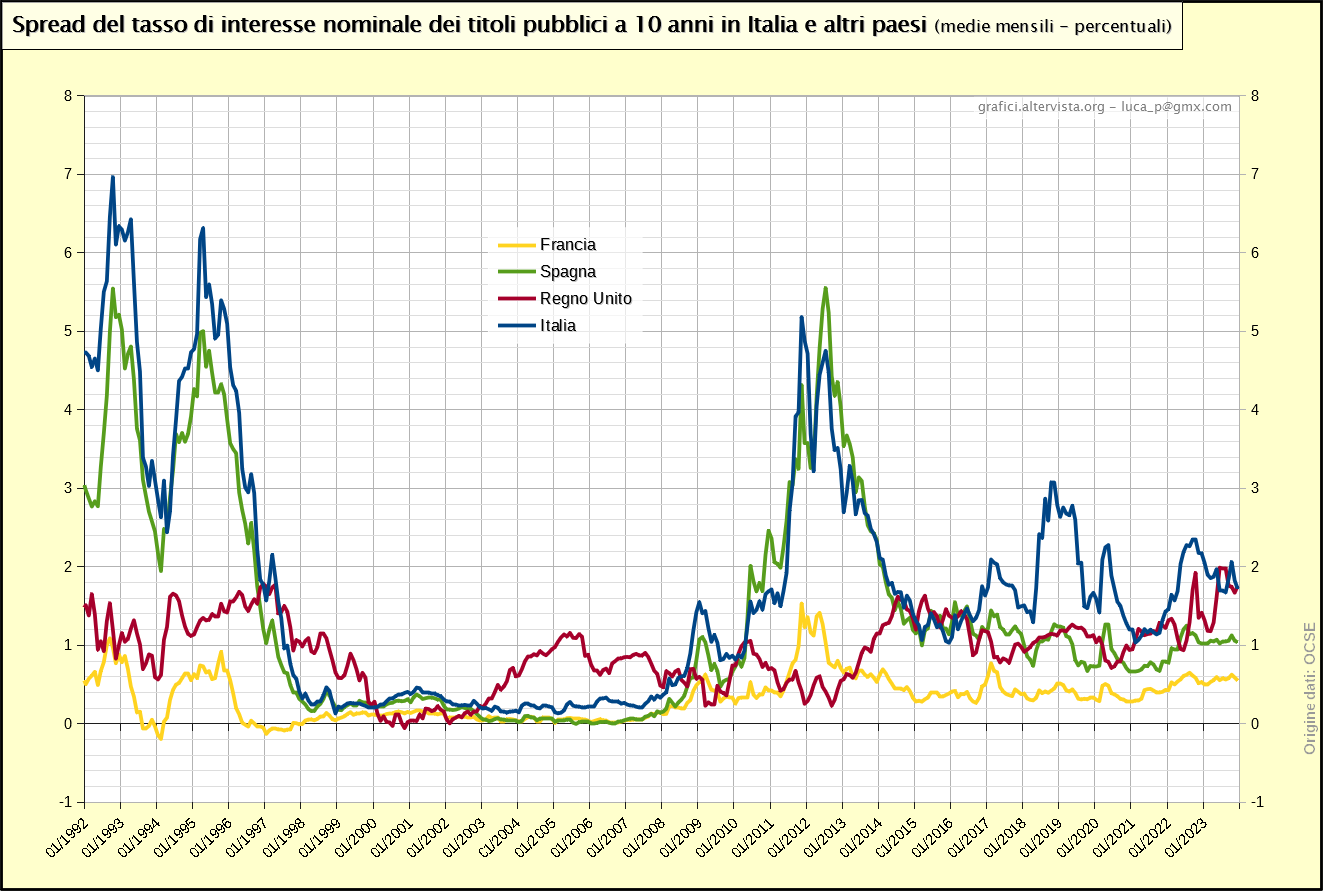

A questo punto possiamo vedere il grafico con lo spread tra i paesi visti in precedenza e la Germania:

Per quanto riguarda l’Italia, partendo dal presente e andando a ritroso, possiamo subito notare che da circa un paio di anni lo spread è abbastanza elevato (poco sopra il 2% nel 2022 e poco sotto nel 2023). Un picco un po’ più elevato è stato raggiunto però tra 2018 e 2019, nel periodo del Governo a trazione populista, e un altro, ben più grande, iniziato nel 2011 con strascichi fino al 2013, lo abbiamo avuto nel periodo della crisi del debito sovrano (detta appunto crisi dello spread).

Per quanto riguarda l’Italia, partendo dal presente e andando a ritroso, possiamo subito notare che da circa un paio di anni lo spread è abbastanza elevato (poco sopra il 2% nel 2022 e poco sotto nel 2023). Un picco un po’ più elevato è stato raggiunto però tra 2018 e 2019, nel periodo del Governo a trazione populista, e un altro, ben più grande, iniziato nel 2011 con strascichi fino al 2013, lo abbiamo avuto nel periodo della crisi del debito sovrano (detta appunto crisi dello spread).

Proseguendo a ritroso nel tempo si nota un piccolo e poco rilevante picco in corrispondenza della crisi economica globale 2008-2009 e poi un lungo periodo di fase piatta tra il 1998 e il 2008 con valori incredibilmente bassi intorno allo 0,2-0,4% (20-40 punti base).

Durante gran parte degli anni ‘90 troviamo invece un lungo periodo di spread elevato con due picchi che raggiungono i valori più elevati del periodo considerato. Si tratta della crisi finanziaria e politica che ha colpito l’Italia a partire dai primi anni ‘90 in conseguenza di un particolare dissesto dei conti pubblici. Tale crisi fu ben peggiore di quella del 2011 per intensità e durata, anche se lo spread risulta un po’ falsato (soprattutto nel secondo picco) da un’inflazione che in Italia rimase superiore al resto dei paesi europei e costrinse la banca centrale ad attuare una politica di tassi ufficiali elevati (influenzando anche i tassi dei titoli pubblici).

Va ricordato che in questa fase non esisteva ancora l’euro e un’unica banca centrale, quindi era possibile avere scostamenti notevoli tra i vari tassi di inflazione dei paesi. Come detto in precedenza, questo rende lo spread un indice meno attendibile.

Sullo spread i populisti-sovranisti hanno fatto molta campagna propagandistica con vari argomenti, spesso contrastanti ma che comunque evocavano sempre una qualche teoria del complotto.

Ad esempio molti sostengono che lo spread sia un’invenzione dei “burocrati di Bruxelles” e che non esistesse prima della crisi del 2011, nel senso che prima non era mai cresciuto molto o comunque nessuno lo riteneva un indice importante.

In realtà, come visto, negli anni ‘90 lo spread era già stato elevato, anche se non c’era ancora l’euro e si trattava oggettivamente di un’altra epoca. Nonostante ciò non si può certo dire che questo indice non fosse significativo visto i grandi cambiamenti avvenuti in quel periodo in ambito politico e di gestione delle finanze pubbliche (vedi sempre il grafico dei conti pubblici e altri collegati).

Successivamente lo spread è stato considerato poco semplicemente perché era rimasto molto basso durante tutto il primo decennio dopo la nascita dell’euro (ed evidentemente si riteneva che l’euro stesso fosse la garanzia di tale stabilità). Nel momento in cui c’è stata la crisi dei debiti sovrani di alcuni paesi europei, ovviamente tutti hanno iniziato a seguire questo indice con più attenzione.

* * * * *

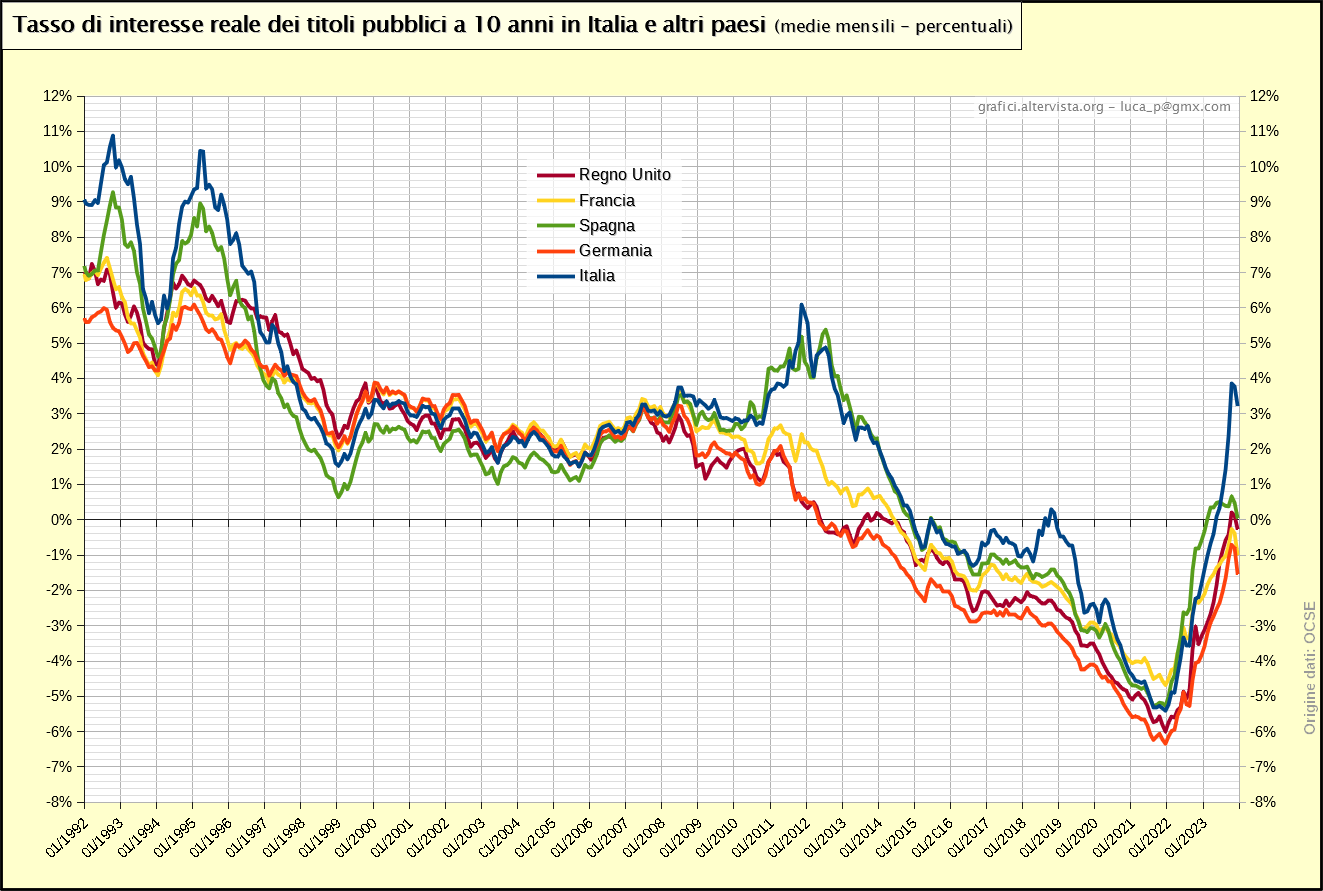

Per finire può essere interessante provare a calcolare i tassi reali dei titoli a 10 anni dei vari paesi in modo da avere un parametro di riferimento significativo non solo in termini relativi (lo spread) ma anche assoluti. Come detto i tassi nominali da soli non sono in grado di dare informazioni attendibili in termini assoluti perché il valore è distorto dal tasso di inflazione. Infatti in termini di incremento del rapporto debito-PIL una variazione dei tassi nominali di interesse sui titoli non ha effetti se il tasso di inflazione varia della stessa entità, questo perché una maggiore o minore spesa per interessi è compensata dalla maggiore o minore crescita del PIL nominale.

In tal senso il tasso reale sui titoli può essere più significativo dello spread anche in un confronto relativo proprio perché non è influenzato da eventuali differenze tra i tassi di inflazione dei vari paesi. Vediamo il grafico:

Una rappresentazione dei tassi reali pagati sull’insieme dei titoli emessi (non solo i BTP a 10 anni) si trova nel grafico sui tassi di interesse medi pagati sul debito pubblico. Un’altra rappresentazione di tassi reali (in questo caso dei soli BOT a 12 mesi) si trova nel grafico sui conti pubblici. Da notare che la prima di queste due rappresentazioni è una approssimazione perché la durata media dei titoli emessi è di qualche anno mentre il valore reale è stato calcolato in base al tasso di inflazione del solo primo anno. Nel secondo caso, invece, il calcolo è preciso perché tassi di interesse e di inflazione hanno entrambi durata annuale. Nel caso dei BTP i titoli hanno durata decennale, quindi si ripresenta il problema di coerenza nel calcolo. Per cercare di dare risultati più precisi è stato calcolato un tasso di inflazione medio sui 10 anni della durata del titolo partendo dalle variazioni tendenziali mensili. Tale inflazione è stata poi utilizzata per calcolare i tassi di interesse reali.

Una rappresentazione dei tassi reali pagati sull’insieme dei titoli emessi (non solo i BTP a 10 anni) si trova nel grafico sui tassi di interesse medi pagati sul debito pubblico. Un’altra rappresentazione di tassi reali (in questo caso dei soli BOT a 12 mesi) si trova nel grafico sui conti pubblici. Da notare che la prima di queste due rappresentazioni è una approssimazione perché la durata media dei titoli emessi è di qualche anno mentre il valore reale è stato calcolato in base al tasso di inflazione del solo primo anno. Nel secondo caso, invece, il calcolo è preciso perché tassi di interesse e di inflazione hanno entrambi durata annuale. Nel caso dei BTP i titoli hanno durata decennale, quindi si ripresenta il problema di coerenza nel calcolo. Per cercare di dare risultati più precisi è stato calcolato un tasso di inflazione medio sui 10 anni della durata del titolo partendo dalle variazioni tendenziali mensili. Tale inflazione è stata poi utilizzata per calcolare i tassi di interesse reali.

Osservando il grafico possiamo quindi notare come i tassi reali sui titoli a 10 anni hanno una tendenza a calare nel tempo per tutti i paesi. E’ una situazione normale considerando che ad inizio anni ‘90 stavamo ancora uscendo dagli effetti residuali della fase di elevata inflazione avviata all’inizio degli anni ‘70 e giunta al culmine tra la fine di quel decennio e i primi anni ‘80. In un contesto di inflazione calante è inevitabile che i tassi reali di titoli a media-lunga scadenza come quelli a 10 anni abbiano tassi reali di interesse elevati perché il tasso medio di inflazione che viene sottratto è più basso rispetto a quello all’emissione del titolo. In seguito, man mano che il calo del tasso di inflazione rallenta, i tassi reali si riducono. Oltre a questo c’è da considerare che in quel periodo i tassi di interesse nominali erano tenuti volutamente elevati per una precisa volontà di politica monetaria restrittiva (vedi quanto detto a proposito del grafico sull’inflazione).

Va detto che proprio a causa di questo meccanismo in tali periodi di inflazione calante gli Stati preferiscono puntare su titoli a breve scadenza piuttosto che a media-lunga. Infatti nei primi anni ‘90 la durata media residua dei titoli pubblici era di circa 3 anni, quando oggi è intorno ai 7. L’incidenza di titoli come i BTP a 10 anni era quindi bassa in quel periodo.

Da notare che i valori degli ultimi 10 anni rappresentati nel grafico sono progressivamente meno attendibili perché hanno come riferimento un tasso medio di inflazione calcolato su un periodo parziale (mancano i dati futuri).

In generale si può notare, comunque, come dalla crisi del 2009 i tassi reali di interesse dei vari paesi abbiano una tendenza a calare in funzione di una politica monetaria più espansiva. Nel periodo dopo covid i dati sono particolarmente negativi perché abbiamo avuto una improvvisa crescita dell’inflazione che non è stata compensata abbastanza da una crescita dei tassi di interesse nominali. I tassi di interesse nominali, anche se in ritardo, sono comunque cresciuti e a fine 2023 hanno quasi ripreso il tasso di inflazione, ovvero abbiamo tassi reali non molto lontani dallo zero. Come si nota, l’Italia nel 2023 mostra tassi reali nettamente più elevati rispetto agli altri paesi, non per una maggiore crescita dei tassi di interesse nominali (come visto in precedenza) ma perché in Italia l’Inflazione è calata più velocemente (negli ultimi tre mesi è addirittura sotto all’1%). Tale situazione, se può far felice chi si preoccupa della crescita dei prezzi, sicuramente non fa felice chi deve gestire i conti del debito pubblico. Avere alti tassi di interesse reali significa infatti che gli interessi monetari pagati sul debito pubblico tenderanno a crescere ad un passo maggiore rispetto al PIL nominale monetario, non più “gonfiato” da un’alta inflazione. Dal 2024 sarà quindi più difficile riuscire a tenere sotto controllo il rapporto tra debito e PIL.

Va ribadito che questi dati recenti sono meno attendibili perché manca ancora una valutazione dell’inflazione futura. In particolare i dati del picco negativo degli ultimi anni, se il tasso di inflazione nel prossimo futuro si mantiene basso, tenderanno a spostarsi di qualche punto verso l’alto, rimanendo comunque più negativi dei dati precedenti e successivi.

Al di fuori di questi sviluppi recenti, in un confronto relativo le differenze tra i vari paesi rimangono a grandi linee simili a quelle dei tassi nominali, anche se per l’Italia il picco avuto negli anni ‘90 è meno accentuato, proprio in ragione del maggiore tasso di inflazione avuto nel paese in quel periodo.

Fonti

I dati dei tassi nominali sono tratti dal sito OECD Stat (OCSE in italiano) sezione “Monthly Economic Indicators; Main Economic Indicators; Main Economic Indicators Publication; Financial indicators” selezionando per l’indicatore “Subject” la voce “Interest Rates > Long-term government bond yields > 10-year > Main (including benchmark)”.

I dati dei tassi reali sono calcolati sottraendo la variazione del tasso di inflazione in base agli indici tratti sempre dal sito OECD Stat sezione “Monthly Economic Indicators; Main Economic Indicators; Main Economic Indicators Publication; Price indices”.

Da notare che il sito statistico OECD sta progressivamente migrando i dati su una nuova piattaforma, quindi i riferimenti indicati potrebbero cambiare in futuro.