Cerchiamo di capire quanto paghiamo mediamente di interessi sul nostro debito e come questo influenzi l’andamento del debito stesso.

(aggiornato con i dati 2023)

Per descrivere in maniera più completa la situazione ho deciso di far riferimento a due tassi:

- Il tasso medio implicito su tutto il debito pubblico, ovvero il tasso che si ottiene semplicemente dividendo il valore monetario degli interessi pagati in un anno per il valore del debito pubblico alla fine dell’anno precedente, espresso in percentuale.

- Il tasso medio annuale all’emissione dei titoli, ovvero il tasso medio ponderato effettivamente pagato su tutti i titoli emessi durante un certo anno.

In pratica il primo esprime il tasso medio di interesse relativo a tutti i titoli non ancora scaduti del debito pubblico, quindi anche a quelli emessi anni o decenni fa. Il secondo esprime il tasso medio di interesse relativo solo ai titoli emessi in uno specifico anno.

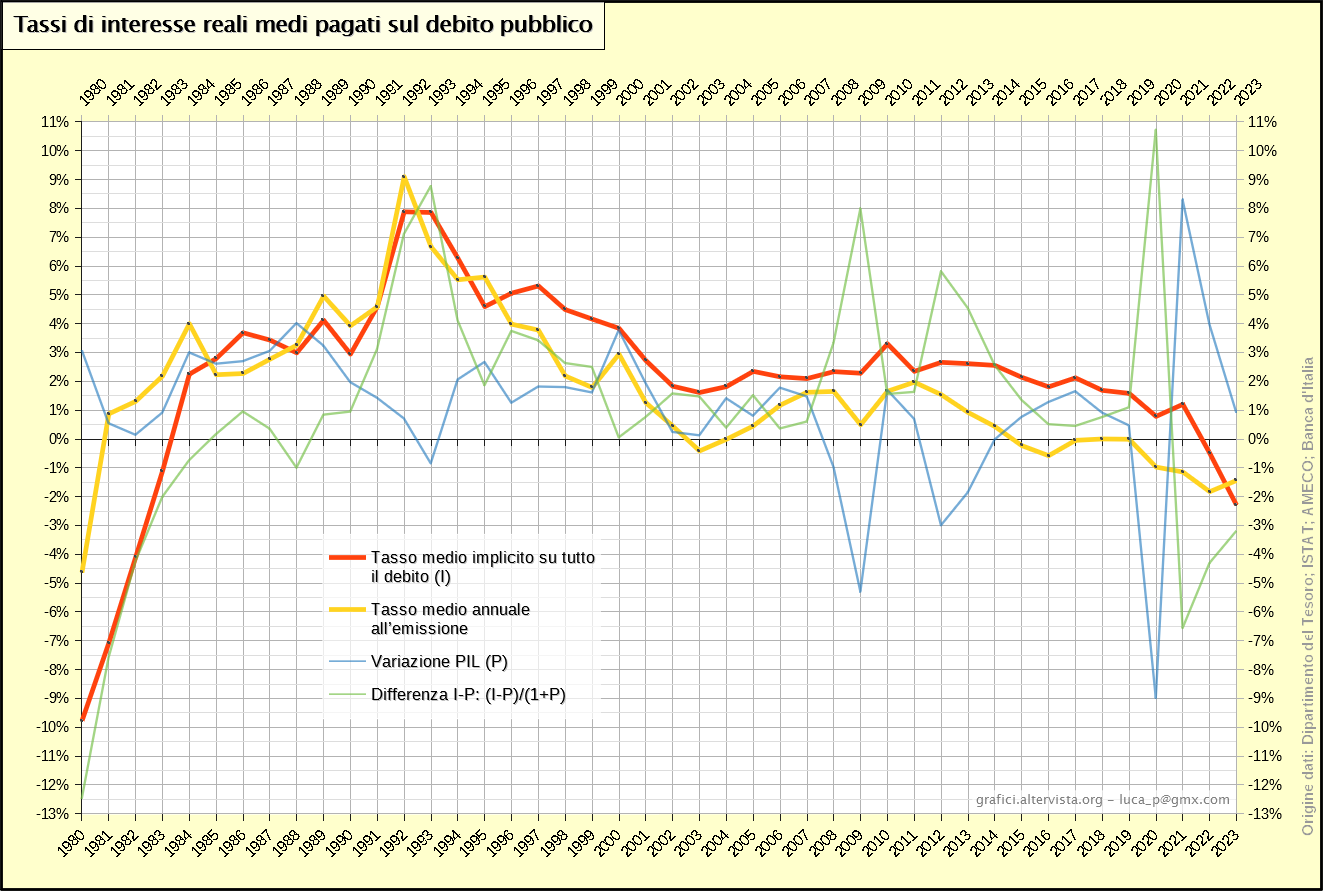

Tali tassi “nascono” in forma nominale ma, come al solito, per poter dare un miglior contributo informativo è necessario depurare l’effetto dell’inflazione, che altrimenti distorcerebbe troppo i valori, calcolando i tassi reali. Ricordiamo che, approssimando, i tassi reali di interesse sono dati dai tassi nominali meno il tasso di inflazione. Per ottenere un effetto più realistico probabilmente sarebbe preferibile utilizzare un normale indice di prezzi al consumo (la classica inflazione), ma essendoci delle relazioni tra tali tassi e la crescita del PIL (che vedremo dopo), è meglio usare l’indice deflatore del PIL (che è un po’ diverso dall’inflazione).

Bisogna dire che mentre per il tasso medio implicito il calcolo del valore reale ha una sua coerenza logica, nel caso del tasso medio annuale all’emissione si tratta un po’ di una forzatura, di una semplificazione. Infatti tale tasso fa riferimento a titoli che nel complesso hanno una durata media pluriennale, mentre il tasso di inflazione (utilizzato per il calcolo del tasso reale) fa riferimento ad un singolo anno. In pratica in questo modo viene rappresentato il tasso reale solo per il primo anno dall’emissione e non il tasso medio su tutta la durata.

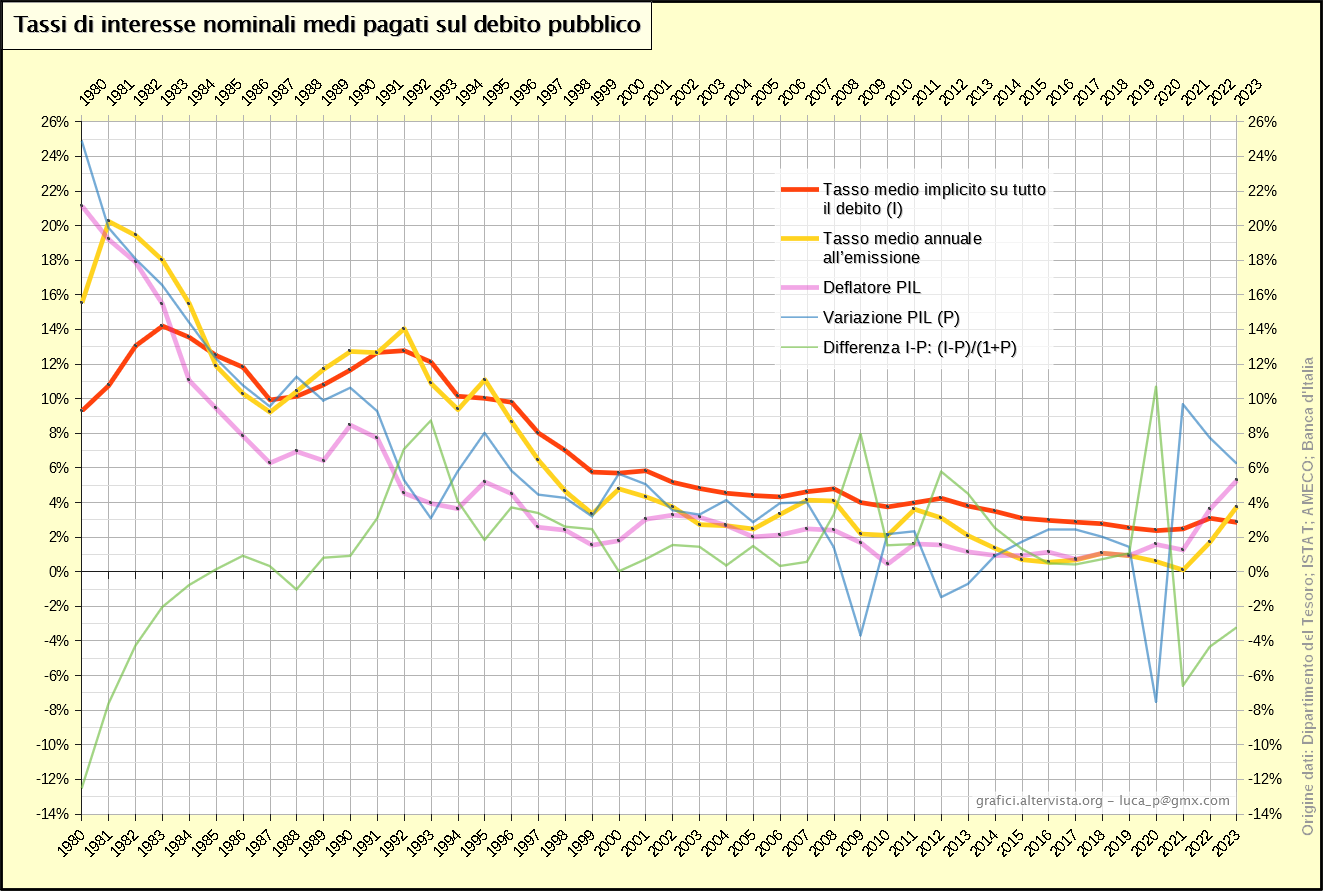

Vediamo dunque il grafico sia con i valori nominali che con i valori reali:

Lo scopo informativo di rappresentare i due tassi sopra citati è abbastanza ovvio. Il tasso medio all’emissione rappresenta il presente e tende quindi a “trascinare” il tasso medio implicito, che invece rappresenta tutto lo storico del debito. Diciamo che se la linea gialla tende verso l’alto o il basso, anche la rossa tenderà a farlo, seppur più lentamente e con un effetto più blando. Se poi in questi movimenti la gialla va sopra o sotto la rossa, l’effetto di trascinamento è anche maggiore.

Lo scopo informativo di rappresentare i due tassi sopra citati è abbastanza ovvio. Il tasso medio all’emissione rappresenta il presente e tende quindi a “trascinare” il tasso medio implicito, che invece rappresenta tutto lo storico del debito. Diciamo che se la linea gialla tende verso l’alto o il basso, anche la rossa tenderà a farlo, seppur più lentamente e con un effetto più blando. Se poi in questi movimenti la gialla va sopra o sotto la rossa, l’effetto di trascinamento è anche maggiore.

Tale concetto è valido come tendenza media, non necessariamente sul singolo anno, perché nel dettaglio tutto dipende da quali specifici titoli scadono e quali vengono rinnovati ed aggiunti, con i rispettivi tassi di interesse. Quindi, ad esempio, se ho nuove emissioni e rinnovi a breve scadenza e i tassi di interesse sono crescenti, questo avrà un effetto di incremento sul tasso medio di tutto il debito. Ma se scadono anche titoli a media-lunga scadenza e in passato i tassi erano particolarmente più elevati, la linea rossa potrebbe comunque calare.

Inoltre l’effetto di trascinamento della linea gialla non è costante nel tempo, ma dipende dalla quantità di nuovi titoli emessi nell’anno (più è elevata l’emissione, più incide). Le nuove emissioni tendono a crescere in funzione di una minore durata media dei titoli pubblici (c’è un ricambio dei titoli più veloce). Tale situazione si verifica quando il tasso di inflazione è instabile e poco prevedibile e in particolare quando tende a calare velocemente. In questo contesto infatti emettere titoli a lunga scadenza sarebbe troppo oneroso. Si consiglia di leggere l’articolo relativo al grafico su inflazione e tassi di interesse per comprendere bene le dinamiche tra queste due variabili macroeconomiche.

Nel 1980 l’inflazione veniva da un lungo periodo di crescita, era molto alta e toccava il picco (circa il 21%) proprio quell’anno. Il fatto che l’inflazione in tale periodo fosse ancora in crescita, come si vede, ha consentito di ottenere nel 1980 un tasso reale all’emissione negativo. Era però già meno negativo del tasso implicito che, risentendo del passato, era influenzato dal notevole incremento dell’inflazione degli anni precedenti (dal 1969 al 1973 il tasso è cresciuto di circa 16 punti).

Come spiegato nel già citato grafico sull’inflazione, un tale contesto è favorevole a chi emette titoli perché i tassi di interesse reali sono bassi o addirittura negativi. C’è un problema, però; prima o poi la tendenza è destinata ad invertirsi. E’ quello che è successo nel 1981, quando l’inflazione ha iniziato a calare rovinosamente.

Tale cambiamento lo si può notare subito dal tasso annuale all’emissione (linea gialla) che è schizzato in alto andando in zona positiva. Il tasso medio implicito, invece, risentiva anche dei titoli del passato e si è mosso più lentamente, rimanendo in zona negativa per tre anni. L’effetto di trascinamento della linea gialla è stato comunque abbastanza intenso e si incrementa ancora durante il resto degli anni ‘80 e primi ‘90.

In pratica, in questo periodo di transizione, lo Stato ha potuto beneficiare ancora per qualche anno di un tasso reale medio implicito negativo, ma dal 1984 è andato subito al 3%, con una tendenza ancora a salire (come è normale in una fase di inflazione calante).

Come si può vedere dal grafico sui conti pubblici, nonostante questa crescita dei tassi sul debito lo Stato italiano è rimasto fino al 1990 in disavanzo primario, ovvero, non solo tutti gli interessi pagati venivano portati a nuovo debito ma anche una parte della spesa pubblica che non era coperta dalle entrate. Una situazione decisamente esplosiva, e infatti i nodi sono venuti al pettine nel 1991-92, quando il dissesto dei conti pubblici (oltre ad una crisi della politica) ha creato una crisi finanziaria portando i tassi reali sul debito a livelli molto elevati.

Ritrovarsi improvvisamente con alti tassi reali di interesse, da calcolare su un debito cresciuto molto durante gli anni ‘80, con un PIL reale fiacco, ha creato le condizioni per un serio rischio di default del paese. L’anno della svolta è stato il 1993, quando con la nomina di Ciampi a Presidente del Consiglio di fatto politicamente finiva la cosiddetta prima repubblica e in termini di finanza pubblica iniziava la fase di risanamento.

Come si può vedere, a partire da quella data i tassi reali di interesse sono tornati a calare, per assestarsi poi a partire dai primi anni 2000 intorno ad un valore tra il 2 e il 3%. Tale processo di riduzione si è ovviamente giovato di un progressivo rallentamento nel calo del tasso di inflazione, che si è in particolar modo stabilizzato a partire dal 1998.

Il tasso medio annuale all’emissione si è posizionato costantemente ben sotto la linea rossa ed è andato anche in negativo in più occasioni. Ciò significa che il tasso implicito su tutto il debito continuerà a calare in futuro, anche se lentamente. Infatti in questa fase più tranquilla in termini di inflazione, la durata media dei titoli pubblici si è allungata.

La crisi economica globale del 2009, quella del debito sovrano del 2012-13 e quella covid del 2020 sono state molto intense sotto il profilo del calo del PIL ma non hanno avuto particolari effetti sui tassi reali del debito pubblico. Anzi, dal 2013 il tasso medio implicito mostra una tendenza a calare, raggiungendo i valori più bassi dai primi anni ‘80.

Questa situazione abbastanza tranquilla e stazionaria è stata spazzata via dal forte incremento dell’inflazione del 2022 a causa dell’aumento dei prezzi delle materie prime, in particolare quelle energetiche. Come detto, un contesto di crescita dell’inflazione è favorevole a chi fa debito perché porta ad avere dei tassi reali di interesse più bassi. In questo caso non si utilizza la normale inflazione sui consumi (indice NIC ISTAT) ma il deflatore del PIL, che è stato influenzato meno dalla crescita dei prezzi in quanto calcolato sul mercato interno al netto delle importazioni (e i prezzi sono cresciuti molto sulle importazioni). Se la normale inflazione ha raggiunto il massimo subito nel 2022 (+8,1%) e poi ha iniziato a calare nel 2023 (+5,7%), il deflatore del PIL invece è aumentato più lentamente nel 2022 (+3,6%) ma ha poi continuato a crescere anche nel 2023 (+5,3%).

Già solo l’incremento del deflatore del 2022 è riuscito a portare il tasso medio implicito sul debito di poco sotto lo zero, ovvero significa che in questo anno la svalutazione del debito causata dall’incremento generale dei prezzi è tale che da sola è riuscita a coprire il pagamento degli interessi (il tasso deflatore è vicino al tasso di interesse nominale sul debito). Come già spiegato, questo comportamento è normale perché da una parte i tassi di interesse sui titoli emessi nell’anno (influenzati dal tasso di interesse ufficiale della BCE) tendono ad “inseguire” l’inflazione sempre con un certo ritardo; dall’altra il tasso medio su tutto il debito è influenzato da queste variazioni solo molto parzialmente perché la gran parte del vecchio stock di debito rimane invariato.

In questo modo l’incremento del deflatore nel 2022 ha ridotto subito molto il tasso reale su tutto il debito (linea rossa), e ha ridotto anche il tasso annuale all’emissione (linea gialla), ma meno, perché in questo caso i tassi nominali hanno iniziato ad incrementarsi per cercare di seguire l’inflazione (il deflatore), riuscendo a farlo solo parzialmente, come detto. Tutto ciò perché la BCE nel 2022 ha incrementato il tasso ufficiale di interesse con molta lentezza e prudenza (al contrario di quanto sostenuto da molti sui vari mezzi di informazione).

Con il successivo incremento del delfatore anche nel 2023, il tasso reale medio sul tutto il debito è sprofondato ancora più in zona negativa facendo segnare il valore più basso dai primi anni ‘80. Questo anche grazie ad una leggera diminuzione del tasso nominale, a confermare il fatto che una crescita dei tassi di interesse dei titoli emessi nell’anno ha un’incidenza ridotta sul tasso di tutto il debito nell’attuale contesto (durata media dei titoli più elevata del passato). Il fatto che il tasso nominale sul debito sia addirittura diminuito può essere spiegato con la probabile scadenza di vecchi titoli del passato particolarmente onerosi in termini di interessi.

Nel frattempo, però, il tasso annuale all’emissione (linea gialla) in termini nominali continua la sua crescita all’inseguimento dell’inflazione (il delfatore), finendo per superare il tasso su tutto il debito. In termini reali si assiste proprio ad una inversione di tendenza della linea gialla (ovvero l’interesse nominale è cresciuto più del deflatore). Si tratta, ancora una volta, di una situazione normale. In pratica stiamo tornando alla stessa configurazione vista nel 1980, quando fu raggiunto il picco dell’inflazione, con una linea gialla sopra la rossa. Ma in questo caso il tutto sarà su scala molto più ridotta perché la variazione dell’inflazione è stata molto più modesta e di durata ben più breve.

Nel 2024 il tasso deflatore scenderà, il tasso nominale annuale all’emissione invece probabilmente cambierà poco, mentre il tasso nominale su tutto il debito dovrebbe crescere leggermente. In termini reali, comunque, se il deflatore scendesse almeno intorno al 2%, farebbe schizzare la linea rossa circa al +1% e la gialla circa al +2% (secondo le previsioni appena dette). Il tasso reale su tutto il debito tornerebbe quindi ad una situazione precedente alla fase di crescita dell’inflazione con la prospettiva, però, di crescere ancora un po’ nel successivo futuro.

Nel 2023 il tasso nominale medio implicito su tutto il debito è del 2,85%, in calo rispetto al 3,09% del 2022, mentre il tasso nominale medio all’emissione è del 3,76%, in crescita rispetto all’1,71% del 2022. Il deflatore del PIL nel 2023 è del 5,27%, in crescita dal 3,60% del 2022.

Il tasso di interesse reale medio implicito nel 2023 è del -2,30% (dal -0,49% del 2022), mentre il tasso reale medio annuale all’emissione è del -1,44% (dal -1,83% del 2022).

* * * * *

L’aver indicato nel grafico la serie delle variazioni del PIL non è casuale. Come si sa, l’entità del debito pubblico viene misurata, più che in termini assoluti, in termini di rapporto tra debito e PIL. Se il numeratore cresce di una certa percentuale e il denominatore delle medesima percentuale, il rapporto non cambia. Se il numeratore cresce in percentuale più del denominatore, il rapporto aumenta; nel caso contrario, il rapporto diminuisce.

Se si parte dal presupposto che il saldo primario sia pari a zero, l’incremento percentuale del debito di fatto corrisponde al tasso di interesse medio implicito (ci sono solo gli interessi ad aumentare il debito). In tal senso la differenza tra questo tasso di interesse e la crescita percentuale del PIL è in grado di darmi una misura del dissesto dei conti pubblici (la formula effettiva è (I-P)/(1+P)). Tale formula, il cui risultato è indicato in verde chiaro nel grafico, mi dice in pratica di quanti punti percentuali varierebbe il rapporto debito-PIL senza nessun intervento da parte del saldo primario (valore a zero). Di conseguenza un valore positivo mi indica più o meno di quanto avanzo primario avrei bisogno per non fra crescere il rapporto debito-PIL. Un valore negativo mi indica che anche con un avanzo primario nullo il rapporto debito-PIL calerebbe.

Come si vede l’Italia è un paese nel quale la crescita del PIL difficilmente ha coperto il tasso di interesse implicito e di conseguenza per ridurre il debito-PIL (o contenerne la crescita) è stato necessario avere un saldo primario positivo per molti anni.

La formula anzidetta produce gli stessi valori sia nel grafico con i valori nominali che in quello dei valori reali. L’importante nel fare i calcoli è considerare sempre valori dello stesso tipo (entrambi nominali o reali). La rappresentazione in valori nominali è più completa e probabilmente più facile da comprendere concettualmente, ma la rappresentazione in valori reali è più efficace nel fornire in modo immediato il quadro della situazione, oltre al fatto che quando si parla di variazione del PIL in genere si fa riferimento al valore reale e non nominale.

Osservando questo grafico e i già citati grafici sui conti pubblici e sul debito-PIL si possono quindi fare interessanti considerazioni. Durante gli anni ‘80 l’Italia era in disavanzo primario e nel 1980 solo grazie ad un differenziale interessi-PIL molto negativo si è riusciti ad avere un leggero calo del rapporto debito-PIL. Nel resto del decennio il differenziale I-P è cresciuto e si è andato a sommare al disavanzo primario peggiorando notevolmente il rapporto debito-PIL.

Quando a causa del rallentamento del PIL e della crescita degli interessi nei primi anni ‘90 la differenza I-P è schizzata in alto, si è cercato di contenere i danni facendo finalmente crescere l’avanzo primario, ma il differenziale era troppo elevato e il debito/PIL ha continuato a crescere (questa volta solo per il peso degli interessi).

Passata questa fase, nei successivi anni ‘90 la differenza I-P ha continuato a scendere (grazie alla ripresa del PIL e al calo degli interessi) e il saldo primario a crescere. A partire da metà anni ‘90 si è avuto così l’inizio di una fase di calo del rapporto debito-PIL. Fino ai primi anni 2000 però, la differenza I-P è rimasta comunque elevata e ciò significa che si è dovuto spingere molto sull’avanzo primario (che comporta un incremento delle entrate fiscali o riduzione della spesa pubblica).

Le crisi economiche che abbiamo avuto nel 2009, nel 2012-13 e nel 2020 hanno fatto crescere molto la differenza I-P (soprattutto l’ultima) ma tutto sommato, considerando il notevole crollo del PIL, ci si sarebbe potuti aspettare di peggio. Infatti in questi casi, al contrario del passato, gli interessi reali non si sono mossi in modo particolare (l’inflazione era ormai bassa e stabile e le finanze pubbliche erano più solide che negli anni ‘80). Se si fossero incrementati anche gli interessi sarebbe stato un vero disastro.

Nel 2021 la differenza I-P è stata molto negativa, e si è riusciti quindi a ridurre il rapporto debito-PIL, solo grazie al notevole rimbalzo del PIL dopo la crisi covid. Come già detto, nel 2022-23 è intervenuta a dare una mano la crescita dell’inflazione (deflatore del PIL) che ha ridotto il tasso reale sul debito, mentre al contrario la crescita del PIL reale è andata rallentando. In questo modo il debito/PIL ha continuato a calare, anche grazie al fatto che l’impatto negativo sul saldo primario dei bonus edilizi incide sul debito in più anni e non tutto subito (vedi quanto scritto nell’articolo sul debito). Va ribadito che si tratta solo di una fase transitoria alla quale seguirà una fase di tassi di interesse un po’ più alti del normale.

Prevedere quello che accadrà nel 2024 è un po’ difficile. In base a quello che sappiamo allo stato attuale, è probabile che il PIL reale sia sotto all’1% e il deflatore del PIL andrà calando (l’ultimo DPB del Governo stima un +2,7%, ma potrebbe essere un po’ più basso visto l’attuale inflazione). Tutto ciò porterà ad un calo notevole del PIL nominale. Ipotizzando un deflatore al 2% e una crescita reale del PIL inferiore all’1%, significa che il PIL nominale sarebbe al massimo intorno al 3% (la somma, approssimata). Come visto il tasso nominale su tutto il debito è nel 2023 del 2,85%, ma è probabile che cresca nel 2024. In pratica ci sono buone probabilità che nel 2024 il tasso di interesse sul debito (I) sia più elevato del PIL (P), portando ad una differenza positiva, ovvero ad una crescita del rapporto debito-PIL. Per evitare tale crescita sarebbe necessario avere un saldo primario positivo, dopo che dal 2020 è sempre rimasto ben negativo. Significa quindi mettere mano ai conti pubblici per ridurre le spese e/o incrementare le entrate, una cosa in genere sempre ben lontana dai programmi elettorali dei partiti politici, soprattutto da quelli attuali al Governo, che continuano a promettere di tutto e di più.

Se gli eventi imprevisti e transitori, come la variazione dell’inflazione, vengono gestiti bene, nel prossimo futuro, come già detto in precedenza, tutto fa supporre che l’interesse medio implicito tenda lentamente a calare e questo dovrebbe consentire di ridurre il rapporto debito-PIL anche con un livello di incremento del PIL e di avanzo primario non troppo elevato.

Come si vede dal grafico, prima degli effetti distorsivi della crisi covid e successiva crisi inflazionistica, il tasso reale medio implicito sul debito era arrivato a livelli dell’1-1,5%. Ciò significa che con una crescita del PIL reale di poco superiore a questi valori è possibile ridurre il debito/PIL anche senza un avanzo primario. Se si rimane sotto, è necessario anche l’avanzo primario.

* * * * *

In precedenza è stato detto che la differenza tra il tasso di interesse medio implicito e la crescita del PIL nella forma (I-P)/(1+P) rappresenta quanti punti percentuali varia il rapporto debito-PIL ipotizzando un saldo primario pari a zero. Quindi sottraendo un eventuale saldo primario si otterrebbe il calcolo completo.

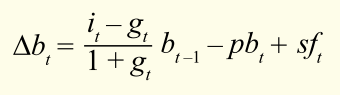

In realtà si tratta di un’approssimazione e le cose sono appena più complesse. Per chi vuole capire meglio la questione può far riferimento a questa formula per il calcolo della variazione del rapporto debito-PIL (“delta b”):

I termini “i” e “g” sono l’equivalente di I e P usati in precedenza; “b t-1” è il rapporto debito-PIL dell’anno precedente; “pb” sta per “primary balance”, ovvero il saldo primario; “sf” è l’aggiustamento stock-flussi (una sorta di correzione contabile).

I termini “i” e “g” sono l’equivalente di I e P usati in precedenza; “b t-1” è il rapporto debito-PIL dell’anno precedente; “pb” sta per “primary balance”, ovvero il saldo primario; “sf” è l’aggiustamento stock-flussi (una sorta di correzione contabile).

Tralasciando lo stock-flussi (che in genere è comunque un valore esiguo), l’aspetto nuovo che balza agli occhi è il prodotto per “b t-1”. Significa che il risultato della differenza tra tasso di interesse e di crescita del PIL viene amplificato quando il debito/PIL di partenza è superiore al 100%, mentre viene ridotto quando è inferiore.

Tale prodotto, all’interno della formula, viene comunemente chiamato effetto “snowball” e può avere effetti deleteri sulla stabilità finanziaria di un paese già fortemente indebitato. Infatti un’eventuale crisi economica va ad incrementare la differenza tra “i” e “g” che viene poi amplificata dal rapporto con il debito/PIL di partenza. Ad esempio, in Italia il debito/PIL è intorno al 140%; significa che una differenza tra “i” e “g” positiva viene incrementata del 40% portando ad un notevole peggioramento della variazione del debito/PIL, con tutto ciò che ne può conseguire.

Chi vuole approfondire la questione in termini logici e matematici può leggere l’articolo che tratta come capire e calcolare la variazione del rapporto debito-PIL.

Fonti

I dati sul tasso medio all’emissione dei titoli di Stato sono tratti dal sito del Tesoro nella sezione “Principali tassi di interesse”. Tali dati arrivano solo al 1990. Per il periodo 1980-1989 si sono considerati i dati dei soli BOT (che erano comunque la gran parte del debito) selezionando il link “Tasso nominale dei BOT a 12 mesi”.

I dati del tasso medio implicito su tutto il debito sono calcolati dividendo il valore monetario degli interessi annuali per il valore del debito pubblico dell’anno precedente. Le fonti di questi due valori le trovate elencate nel grafico sui conti pubblici e sul grafico del PIL e debito pubblico (dal quale è tratta anche la serie della variazione del PIL percentuale).

I dati dei tassi nominali sono stati trasformati in reali utilizzando la variazione percentuale dell’indice deflatore del PIL, i cui dati sono indicati nelle fonti del già citato grafico del PIL e debito pubblico. Per ottenere un valore più preciso non ci si è limitati a sottrarre al tasso nominale il deflatore ma si è applicata sempre la formula “(Tasso nominale-Tasso deflatore)/(1+Tasso deflatore)”.